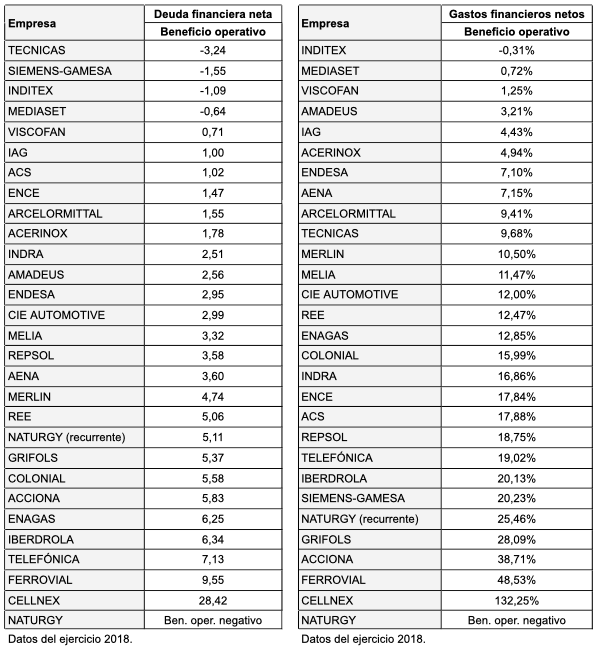

En mayo de 2018, concretamente a partir del día 11, la bolsa española inició una larga trayectoria descendente que duró cerca de 33 semanas. El IBEX 35 se dejó un 18,57% hasta el 27 de diciembre y el Indice General de la Bolsa de Madrid (IGBM), un 18,79% en el mismo período. Desde el mínimo del año pasado, el IGBM, la referencia para los valores del mercado continuo, se ha recuperado un 14%, aunque sigue un 7% por debajo del máximo relativo de mayo de 2018.

En abril de 2018 presenté una serie de índices para evaluar la rentabilidad de diversos criterios de selección y combinaciones de doble factor aplicados a las empresas no financieras (domiciliadas en España) del mercado continuo.

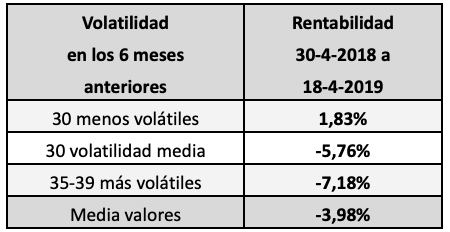

Uno de estos índices divide los valores en función de su volatilidad a lo largo de los seis meses anteriores a las fechas de selección, que son el 30 de abril y el 31 de octubre.

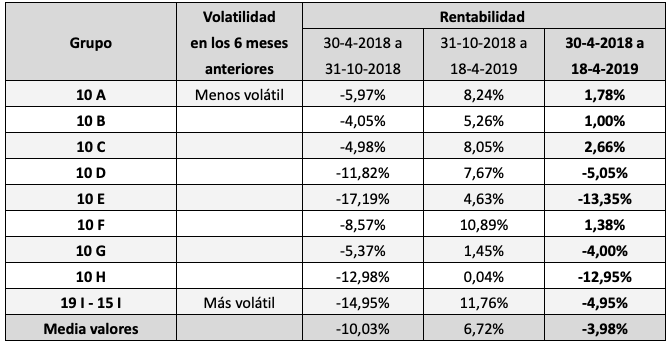

La tabla siguiente recoge los resultados hasta la fecha. El primer grupo, compuesto por los diez valores menos volátiles, gana un 1,78% desde el 30 de abril de 2018 hasta el pasado 18 de abril, mientras que la rentabilidad media de todos los valores (99 en el primer semestre de abril a octubre de 2018 y 95 valores desde noviembre de 2018) ha sido negativa en un 3,98%.

En la tabla se observa que el segundo y tercer grupo de acciones menos volátiles también están en positivo, con rentabilidades del 1% y 2,66% respectivamente. En cambio, los valores más volátiles lo hicieron, en general, peor que la media del mercado. El último grupo, compuesto por los 19 valores más volátiles en el primer semestre y los 15 más volátiles en el segundo, pierde de momento un 4,95%.

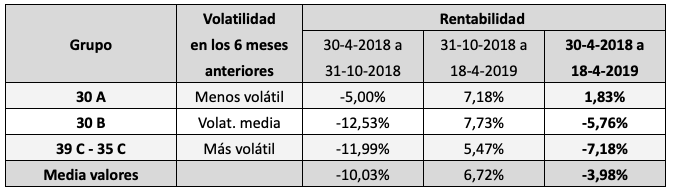

Si dividiimos los valores en tres grupos, tenemos la siguiente relación:

Es decir, las 30 acciones menos volátiles ganan un 1,83% desde el 30 de abril de 2018, el grupo de 30 acciones con volatilidad media pierde el 5,76% y el grupo de valores más volátiles (39 en el primer semestre y 35 en el segundo) se deja un 7,18%.

Todas las rentabilidades incluyen dividendos.

Aunque suele creerse que hay que arriesgar más para obtener una mayor rentabilidad, los hechos demuestran que existe una relación inversa entre volatilidad y rentabilidad.

Aunque suele creerse que hay que arriesgar más para obtener una mayor rentabilidad, los hechos demuestran que existe una relación inversa entre volatilidad y rentabilidad.

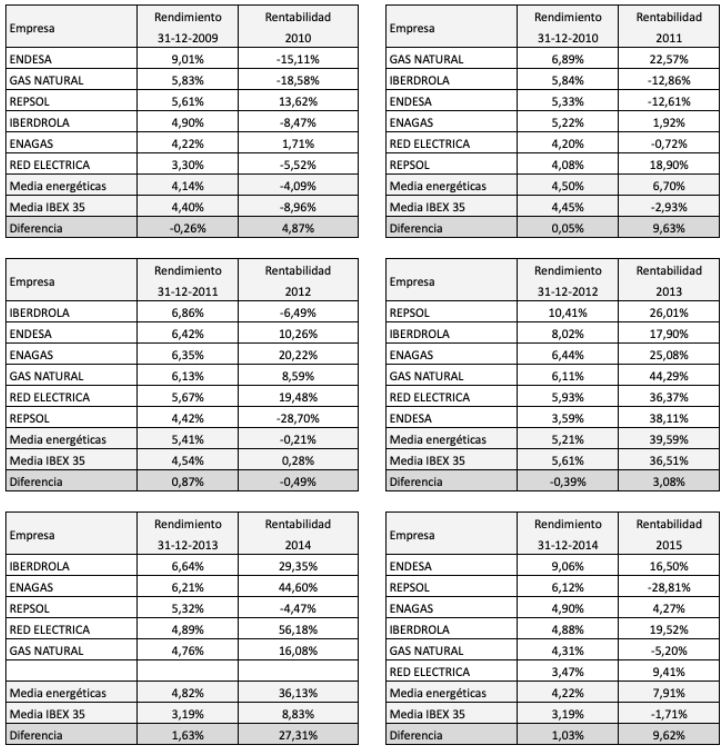

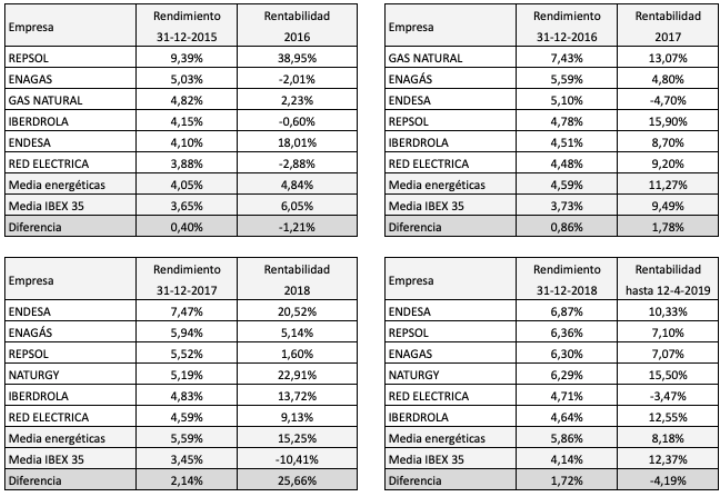

Los datos presentados se refieren al conjunto del mercado continuo para un período de menos de un año. El estudio que acabo de publicar en mi nueva monografía (Ganar en Bolsa con bajo riesgo: Desmontando el mito de la relación rentabilidad – riesgo) cubre solo las acciones del IBEX 35 pero para un período más extenso, de 2009 a 2018. Los resultados indican una clara ventaja de los diez valores menos volátiles del IBEX 35, de cerca de un 10% anual respecto al índice y además con un riesgo sensiblemente inferior al del mercado.

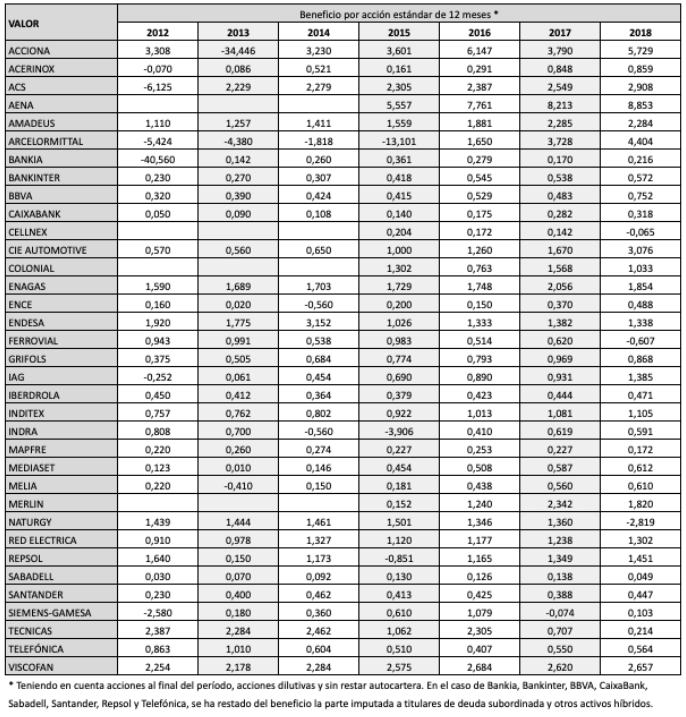

La composición de las nueve carteras de Invertir Low Cost, que cumplen ya doce años, para el segundo trimestre de 2019 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost, que cumplen ya doce años, para el segundo trimestre de 2019 será la siguiente:

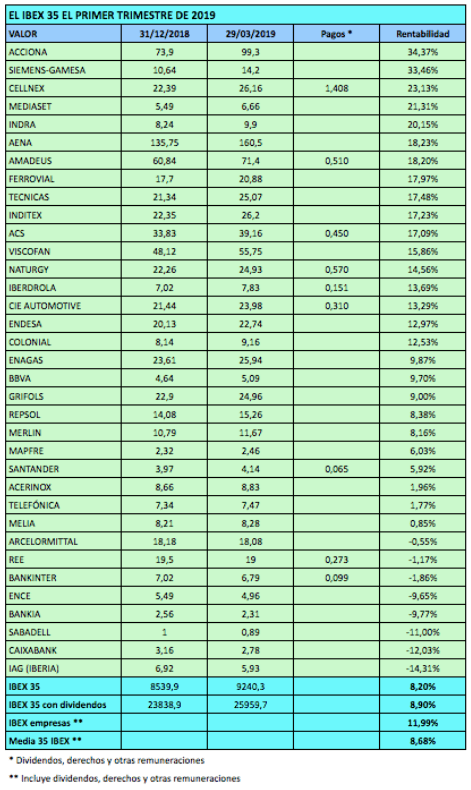

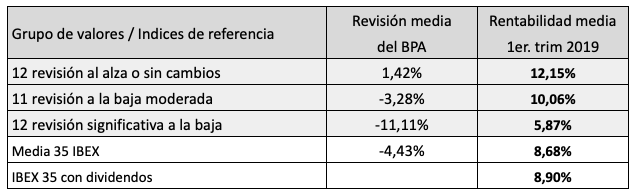

El IBEX 35 se revalorizó un 8,20% sin dividendos y un 8,90% con dividendos en el primer trimestre de 2019. La rentabilidad media de las empresas no financieras fue más alta, del 11,99%, debido al peor comportamiento de los bancos que, a excepción de BBVA y Santander, acabaron en negativo. Los bancos se vieron perjudicados por la decisión del Banco Central Europeo (BCE), el 7 de marzo, de aplazar las subidas de tipos de interés al menos hasta el verano.

El IBEX 35 se revalorizó un 8,20% sin dividendos y un 8,90% con dividendos en el primer trimestre de 2019. La rentabilidad media de las empresas no financieras fue más alta, del 11,99%, debido al peor comportamiento de los bancos que, a excepción de BBVA y Santander, acabaron en negativo. Los bancos se vieron perjudicados por la decisión del Banco Central Europeo (BCE), el 7 de marzo, de aplazar las subidas de tipos de interés al menos hasta el verano.