La Cartera Contrarian está compuesta por los cinco valores no financieros del IBEX-35 que al principio de cada trimestre tienen el PER (relación precio-beneficio) más bajo. En los nueve años que llevo calculando esta cartera siempre he tenido en cuenta el beneficio neto atribuido tal como lo publica la empresa, lo que significa que este beneficio incluye partidas extraordinarias. En latabla del PER que se puede encontrar en este blog indico el beneficio por acción recurrente, que excluye algunos ingresos “polémicos“ y ganancias que no se van a producir en ejercicios posteriores (por ejemplo plusvalías por la venta de un inmueble). Uso un procedimiento propio para llegar al beneficio por acción recurrente, de ahí que no lo haya usado como base para elaborar la Cartera Contrarian. Sin embargo, creo que puede ser interesante hacer un seguimiento de cómo evoluciona esta cartera a partir de este concepto, de modo que he creado una variante con el nombre de Contrarian Recurrente. En estasDefinicionesdescribo brevemente cómo calculo el beneficio por acción recurrente.

Para este trimestre, la versión Recurrente es muy diferente a la “original“, pues el único valor en el que coinciden es Red Eléctrica. Al cierre del 30 de junio, los valores de la Contrarian tenían un PER entre 5,5 (Endesa) y 13,5 (Red Eléctrica). En la Recurrente, el PER estaba entre 13,4 (Enagás) y 19,3 (Técnicas Reunidas), bastante más alto.

Mi impresión es que la Cartera Contrarian será, a largo plazo, más rentable que su versión Recurrente. El mercado no da el mismo peso a las ganancias de naturaleza extraordinaria pero tampoco las ignora ya que cualquier aumento de beneficios repercute en un incremento del patrimonio neto y a veces también en una mejora de la solvencia. ¿Cuál es vuestra predicción? ¿Qué cartera creéis que lo hará mejor?

En el segundo trimestre de 2015, ninguna de las nueve carteras se libró de las pérdidas pero seis de ellas superaron al IBEX Empresas, que es la media simple de la rentabilidad de las empresas no financieras del IBEX-35 con dividendos incluidos. El IBEX Empresas es la referencia de las carteras pues estas no invierten en entidades financieras. La mejor fue la Doble Consenso, que a pesar de perder un 1,29% obtuvo una ventaja del 4% respecto al IBEX Empresas (que fue negativo en un 5,37%).

Está siendo un año duro para batir al mercado. El IBEX Empresas ganó un 12,65%en el primer semestre de 2015. De momento, solo la cartera Valor, con un 15,69% de enero a junio, lo supera, aunque otras cinco carteras se acercaron bastante a la referencia. Gamesa y Abengoa se revalorizaron un 87% y un 60% en el semestre, lo que ha puesto el listón muy alto, pues ambas representaron un 5,4% de la rentabilidad del 12,65% del IBEX Empresas. Pero han estado poco representadas en las nueve carteras.

La rentabilidad del IBEX-35 fue del 6,89% en el semestre, inferior a la de nuestra referencia, principalmente porque Gamesa y Abengoa tienen una baja ponderación en el selectivo.

El 9 de junio salieron del IBEX Acciona y BME y entraron Acerinox y Aena. El 25 de junio se excluyó a Jazztel, por lo que el IBEX estará compuesto por 34 valores hasta el 8 de julio, cuando se reúna el Comité Asesor Técnico para decidir qué valor entra en sustitución de Jazztel. El cambio no afectará a las carteras, pues su composición no se altera dentro de un mismo trimestre.

Esta será la composición de las nueve carteras de Invertir Low Cost para el tercer trimestre (del 1 de julio al 30 de septiembre):

Contrarian

Composición: Endesa, ACS, Red Eléctrica, DIA, Repsol

Salen: Gas Natural

Entran: Repsol

Término Medio

Composición: IAG, Enagás, Gas Natural, Abertis, Telefónica

Sin cambios

Consenso Relativo

Composición: Inditex, Técnicas Reunidas, DIA, Amadeus, Grifols, Mediaset, Red Eléctrica, Endesa, Acerinox, Gamesa, IAG, Enagás, Gas Natural, Abertis, Telefónica

Salen: BME

Entran: Acerinox

Contrapunto

Composición: Endesa, Red Eléctrica, DIA, Gas Natural, Enagás

Sin cambios

Valor

Composición: ArcelorMittal, Gas Natural, Abengoa, Técnicas Reunidas, Acerinox, OHL, DIA, Endesa, Iberdrola, Red Eléctrica

Salen: BME

Entran: Acerinox

Valor Al Alza

Composición: Técnicas Reunidas, Acerinox, DIA, Iberdrola, Red Eléctrica

Los inversores en acciones sabemos que tenemos que convivir con el pánico. Desde que empezó el ciclo alcista actual en julio de 2012 ya hemos sufrido once episodios que se han saldado con caídas de entre el 5,4% y el 13,3%, lo que hace una media de casi cuatro pánicos al año. Han durado una media de cinco semanas, o sea que no han sido cosa de cuatro días.

El pánico actual motivado por el fatal desenlace de la crisis griega no es aún el de mayor calado de la presente fase alcista pero está siendo el más largo: ya dura once semanas. Finalmente se produjo el temido accidente. Cuando las negociaciones estaban a punto de llegar a buen puerto y las bolsas habían anticipado con subidas del 3% el cierre de un acuerdo, llegó la inesperada convocatoria de un referéndum con el que el gobierno griego quiere dar validez democrática a sus propias gestiones, pero para las cuales pide un voto en contra.

El golpe de efecto ha pillado desprevenido a los demás actores europeos, que se han negado a prorrogar el rescate que vence mañana, lo que significa que Grecia no podrá pagar mañana lo que debe al FMI ni lo que el 20 de julio tiene que devolver al Banco Central Europeo (BCE). El BCE ha decidido mantener las líneas de liquidez urgente a la banca griega pero ha reducido el caudal de las mismas, lo que ha obligado al gobierno griego a decretar el cierre de los bancos y de la bolsa. Como dice Iñaki Gabilondo para El País TV, Grecia y los socios europeos defienden dos principios sagrados que han entrado en colisión, el de que la soberanía reside en el pueblo y el de que las deudas se tienen que pagar, pero que el segundo es más acuciante que el primero. Podéis escuchar el excelente resumen (4 minutos) que hace Gabilondo sobre la situación en este enlace.

No suele ser buena idea vender en un pánico porque uno puede hacerlo demasiado tarde y la recuperación llega tarde o temprano. Algunos inversores se niegan a ser víctimas de este tipo de situaciones y quieren verlas como una oportunidad. Aprovechan para vender lo que menos baja y comprar lo que más cae, con la confianza de que los valores más castigados serán los que mejor lo harán en la recuperación, momento que volverán a aprovechar para deshacer el cambio. Es una apuesta que puede salir mal o puede salir bien. A veces sí que los valores que más caen son los que mejor se recuperan pero otras veces son los que quedan más tocados.

Es típico que en un día de pánico haya valores que aguanten mucho mejor que otros. En el momento de escribir estas líneas, el IBEX-35 se deja un 3,5% pero cinco valores (Amadeus, Gas Natural, Endesa, Aena y Técnicas Reunidas) caen menos de un 2% mientras que los bancos Popular, Santander, Sabadell y BBVA, las constructoras OHL, Sacyr y FCC, así como Abengoa pierden entre un 5% y un 6%. El mercado nos está diciendo qué valores son percibidos como de menor y de mayor riesgo en estos momentos. Está por ver cuáles serán los que mejor se comporten cuando todo haya pasado.

El 30 de junio publicaré la composición de las carteras para el tercer trimestre. El 9 de junio salieron del IBEX Acciona y BME y entraron Acerinox y Aena. El 25 de junio se excluyó a Jazztel, por lo que el IBEX estará compuesto por 34 valores hasta el 8 de julio, cuando se reúna el Comité Asesor Técnico para decidir qué valor entra en sustitución de Jazztel. Este cambio no afectará a las carteras, pues su composición no se altera dentro de un mismo trimestre.

Las carteras Término Medio y Consenso Relativo no dependen de los precios de mercado y en los trimestres acabados el 30 de junio y el 31 de diciembre solo se ven afectadas por los cambios de composición en el IBEX, por lo que ya conocemos su composición para el tercer trimestre.

La Término Medio no experimenta variación, por lo que seguirá estando formada por IAG, Enagás, Gas Natural, Abertis y Telefónica.

En la Consenso Relativo solo hay un cambio: sale BME y entra Acerinox. Esta cartera está formada por las 15 empresas del IBEX con mayor ROCE (rentabilidad sobre el capital empleado). Aena ocupa la posición número 16 en este ranking, por lo que no entrará a formar parte de la cartera.

En Un náufrago en la bolsa relaté que un día de junio de 1998, cuando aún era posible a los profanos curiosear en los templos del dinero, se me ocurrió entrar en la Bolsa de Barcelona. Ahí cacé al vuelo las palabras de alguien que se refería a un barco que estaba a punto de hundirse. Dado que mi vida se torció cuando una tormenta hizo tablones el velero en el que pretendía dar la vuelta al mundo, me dirigí hacia quien había mencionado el único tema sobre el cual me hallaba en condiciones de conversar. Baltasar Cano —así se llamaba el hombre que hablaba mi idioma y cuyo color de pelo hacía redundante su apellido— me explicó que la bolsa, ese mercado donde se compran y venden derechos a participar en los beneficios de las empresas, avisa antes de que el valor de esos derechos se desplome.

Aunque no podía hacerme la más remota idea de cómo se podía recomendar a los compradores de un mercado abandonar el lugar por su propia seguridad y a pesar de que mis primeras impresiones en la bolsa me dieron a entender que ese mundo era demasiado extraño para mí, el punto de vista de Baltasar me resultó cercano. Durante mi confinamiento en una isla perdida del Pacífico Sur vi claro que la verdadera causa de mi naufragio no había sido una de las muchas tormentas a las que cualquier navegante debe estar acostumbrado, sino el hecho de no haber prestado atención al mar cuando este avisa de sus cambios de humor. Y no fue hasta que aprendí a escuchar a la naturaleza cuando pude al fin abandonar mi isla a bordo de una rudimentaria balsa.

Baltasar me transmitió los principios de inversión que había aplicado a lo largo de tres décadas para orientarse en el océano bursátil. Durante el aprendizaje me enteré de que el período de mi vida en el que permanecí completamente aislado del mundo coincidió casi exactamente con el gran ciclo alcista que experimentaron las bolsas occidentales entre octubre de 1982 y julio de 1998. Si el destino es un cúmulo de casualidades, el mío me había privado de hacer fortuna en el mercado de valores.

A finales de 1999, Baltasar me envió una carta para comunicarme que iba a emprender un largo viaje y que me confiaba la gestión de su patrimonio. No acerté a comprender por qué un náufrago que no había logrado aún familiarizarse con el mundo civilizado, y menos aún con los mercados financieros, merecía la confianza ciega de un inversor experto. Pero no tuve opción de negarme a su inesperada demanda, pues perdí todo contacto con él y me sentí en el deber de aceptar el reto que me asignaba.

Poco después de recibir el insólito encargo, la situación en las bolsas empeoró de forma súbita. Confié en que Baltasar, alarmado por el curso de los acontecimientos y sobre todo por la insensata misión que me había encomendado, se arrepentiría de su decisión o al menos me enviaría algunas instrucciones.

Como suele ocurrir, ocurrió lo más improbable. Baltasar persistió en su silencio a pesar de que a lo largo de los siguientes tres años me tocó vivir la peor etapa de las bolsas internacionales en más de treinta años. Sin embargo, logré mantenerme a flote y salvar el patrimonio de mi mentor.

Baltasar reapareció a principios de 2003, poco después de que el ciclo bajista llegara a su fin. Cuando le pregunté por qué había corrido el innecesario riesgo de confiar su capital a un inexperto, me contestó que había anticipado tiempos convulsos y creyó que su patrimonio estaría a buen recaudo en manos de quien había sobrevivido en un peligroso viaje gracias a su capacidad para percibir las señales de cambio.

Por primera vez, tuve la sensación de no haber malogrado mi vida. Si antes había atribuido al colmo de la mala suerte o a un desgraciado destino el haber estado apartado del mundo y de la época más próspera de la bolsa, ahora me veía en posesión de una habilidad que un veterano inversor consideraba más valiosa que su dilatada experiencia.

Tuve la oportunidad de gestionar mi propia cartera de valores desde el inicio de un ciclo alcista que me dio muchas alegrías. Baltasar decía que la bolsa acostumbraba a tener siete años buenos y tres malos, así que me las prometía felices hasta finales de 2009…

Esta edición contiene un anexo, que no estaba en la primera, con los principales avisos del ciclo bursátil 2007-2009. Los lectores de la primera edición pueden solicitar dicho anexo enviando un correo desde la página de Contacto. Caos en la Bolsa está disponible en formato ebook en Kindle Amazon y en versión impresa a través de Create Space.

Está disponible la segunda “autoedición“ de Caos en la Bolsa, que aplica los principios de inversión explicados en Un náufrago en la bolsa a un nuevo ciclo bajista, el de 2007-2009.La principal novedad respecto a la primera edición es la inclusión de un anexo con los avisos de desplome y de fase bajista más relevantes del ciclo 2007-2009. Los lectores de la primera edición pueden solicitar este anexo enviando un correo desde la página de Contacto.

Está disponible en Amazon en formato ebook y ahora también en tapa blanda gracias a Create Space.

Caos en la Bolsa está dedicado a los lectores de Un náufrago en la bolsa, que me han pedido en numerosas ocasiones una nueva historia que validara las pautas explicadas en el Náufrago. La crisis bursátil de 2007-2009 ha brindado una buena ocasión para ello. Espero que acompañen a Caos y a Baltasar en este nuevo viaje y regresen mejor preparados para afrontar el próximo ciclo bajista que inevitablemente algún día llegará.

En Un náufrago en la Bolsa (Ediciones Urano, 2005), un joven llamado Caos que acababa de volver de una estancia de 16 años en una isla desierta, entró en la Bolsa de Barcelona movido por la curiosidad. Ahí conoció a un experimentado inversor, Baltasar Cano, que le introdujo en el arriesgado arte de navegar por los tumultuosos mares del mercado de valores.

Baltasar le enseñó que la bolsa avisa del inicio de un cambio de tendencia y que los ciclos bajistas suelen seguir unas pautas determinadas que nos permiten vender sin prisas, así como esperar pacientemente el momento propicio para volver a comprar.

En Caos en la Bolsa, ambos personajes asisten entre 2007 y 2009 al pavoroso derrumbe en cadena de buena parte de los bancos más poderosos del mundo y sienten bajo sus pies cómo tiemblan los cimientos de las economías occidentales.

El tsunami bursátil que se desata como consecuencia del terremoto financiero deja en un juego de niños el ciclón bajista al que se enfrentó Caos en su primera expedición por los mercados. ¿Serán útiles en este contexto tan extraordinario los principios de inversión que el náufrago aprendió de Baltasar Cano?

Caos en la Bolsa puede descargarse de Kindle Amazon. No es necesario disponer de un dispositivo Kindle para leer libros bajados de esta plataforma. Desdeeste enlace se puede obtener una aplicación gratuita de Amazon para leer los libros en una tableta, teléfono móvil u ordenador. Hay que acceder al enlace con el dispositivo desde el cual leeremos el libro.

El debate sobre si es buena estrategia invertir en acciones de alto rendimiento por dividendo siempre está abierto. Vale la pena revisar de vez en cuando datos que nos puedan dar alguna luz sobre ello. Con este objetivo, he tomado un índice muy representativo, el S&P International Dividend Opportunities (oportunidades de dividendo internacionales).

Este índice está compuesto por 100 acciones con alto rendimiento por dividendo de países de todo el mundo excepto los Estados Unidos (ya que está orientado a inversores estadounidenses que desean diversificar en acciones internacionales). Forma parte de la familia de índices S&P Dow Jones. Se encuentra en versión índice de precios, en cuyo caso el ticker es SPGTDOU, y en versión índice de rentabilidad (con dividendos incluidos), siendo el ticker en este caso SPGTDOUT.

En la selección de las acciones se aplican unos filtros de calidad. Se descartan aquellas cuyo elevado rendimiento por dividendo se debe a causas excepcionales, como una caída excesiva en el precio de la acción. También se exige un beneficio por acción positivo antes de partidas extraordinarias y un crecimiento positivo de los beneficios en los últimos tres años. Asimismo, se requiere una evolución estable o al alza de los dividendos en los últimos tres años, aunque esta norma puede flexibilizarse en tiempos de crisis.

En lo que respecta a las acciones de mercados asiáticos, se aplica un filtro ético de acuerdo con el cual se eliminan las empresas que tengan una exposición de al menos un 5% a alcohol, juegos de azar, tabaco y productos derivados del cerdo.

La capitalización mínima de las empresas debe ser de 1.000 millones de dólares y el capital flotante mínimo (capital que circula libremente en bolsa, o sea que no está en manos de accionistas de control) debe ser de 300 millones de dólares para acciones de mercados emergentes y de 600 millones de dólares para acciones de mercados desarrollados.

El rendimiento se calcula mediante el cociente del dividendo pagado en los últimos 12 meses y el precio de la acción en la fecha de la actualización del índice. El índice se actualiza dos veces al año, en enero y en julio. Fue lanzado el 25 de enero de 2008 pero se ha calculado su rentabilidad desde 2005.

Este semestre, los países con mayor número de acciones en el índice son: Australia (19), China (11), Canadá (11) y Reino Unido (10). Solo hay una acción del mercado español.

Las acciones ponderan según el nivel de su rendimiento por dividendo. Actualmente los diez títulos principales suponen el 27,8% del índice y son los siguientes:

Canadian Oil Sands Limited

Baytex Energy Corp.

Crescent Point Energy Corp

Vodafone Group

Royal Dutch Shell PLC

Whitecap Resources Inc.

Berkeley Group Holdings Plc

Sainsbury (J)

Fortescue Metals Group

TOTAL SA

Los sectores más representados son energía (24,9%), finanzas (24,2%) y servicios públicos (15,1%).

Para comparar la evolución del índice International Dividend Opportunities me he basado en el FTSE-All World ex US, un índice que comprende acciones de gran y mediana capitalización de todos los países del mundo excepto Estados Unidos.

La tabla siguiente recoge la rentabilidad con dividendos en dólares de los dos índices a comparar. Puede verse que el Dividend Opportunities batió al FTSE-All World ex US en la mitad de los años pero lo hizo peor en la otra mitad y que el resultado final fue casi idéntico al de su referencia. En términos anuales, ambos índices dieron una rentabilidad del 5,9% anual.

Este resultado no confirma la bondad del rendimiento por dividendo como criterio de selección. Es similar al que se desprende de una cartera con los 7 valores con mayor rendimiento del IBEX-35 en el período 2006-2012. Por el momento parece que una cartera basada en acciones con alto rendimiento por dividendo bate al mercado durante unos períodos pero no lo hace en otros y que por término medio tiende a generar una rentabilidad parecida a la del índice de referencia.

En el caso del International Dividend Opportunities un problema añadido puede ser su elevada diversificación, pues es muy difícil batir al mercado con una cartera compuesta por cien títulos. Sin embargo, su composición, que ha pasado por algunos filtros de calidad como los antes indicados, puede servir de base para hacer una subselección en base a un criterio adicional.

Por ejemplo, el índice no discrimina las acciones según su pay-out (porcentaje que representa el dividendo en relación al beneficio por acción), de modo que podrían eliminarse aquellas con un pay-out demasiado alto, ya que no suele ser positivo que una empresa pague una proporción demasiado elevada de sus beneficios en concepto de dividendos.

El hecho de que el rendimiento por dividendo no sea un buen criterio de selección de acciones por sí mismo no implica que los dividendos no sean importantes, pues estos suponen una parte significativa de la rentabilidad total de las acciones.

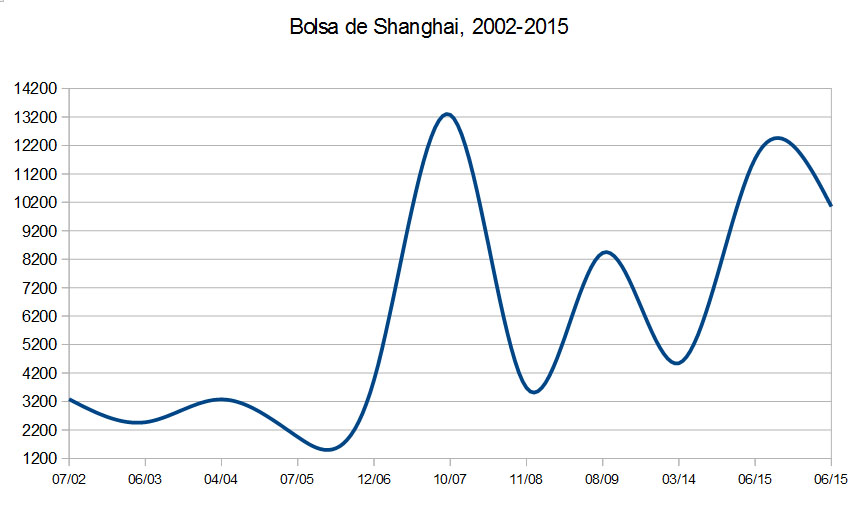

El índice SSE 180 de la bolsa de Shanghai se ha desplomado un 14,4% desde que alcanzara un màximo anual de 11.741 puntos el 8 de junio. A pesar de ello, este índice representativo de la bolsa china acumula una revalorización del 24,95% desde enero. Con dividendos incluidos la rentabilidad es del 25,64%, que en euros es del 34,93% debido a la depreciación del euro frente al yuan.

Los inversores están preocupados por la posibilidad de que el mercado de acciones chinas esté en una burbuja especulativa. El crecimiento económico en el gigante asiático está siendo el más lento desde 2009 y los beneficios empresariales han caído en relación a los del año pasado.

En China está ocurriendo algo que recuerda lo que sucedió antes del crac de 1929 en Estados Unidos. En 1928 el precio de las casas empezó a declinar y los inversores volcaron la mayor parte de sus ahorros en la bolsa, creando una burbuja que estalló en octubre de 1929. En China los inversores han reaccionado de un modo similar ante la reciente caída de los precios inmobiliarios.

Otra similitud con la situación en Estados Unidos en 1929 es la gran expansión de los créditos para comprar acciones, incluso entre inversores no profesionales. El flujo de dinero procedente de estos créditos acentúa las alzas y las posteriores correcciones, pues cuando estas tienen lugar muchos inversores se ven obligados a vender sus acciones para limitar sus pérdidas.

El índice SSE 180 ha tenido una evolución particularmente volátil en los últimos años. Desde 2005 ha caído más del 40% en tres ocasiones. La primera fue entre abril de 2004 y julio de 2005, cuando se dejó un 40,4%. La segunda, entre octubre de 2007, cuando alcanzó su máximo histórico de 13.276 puntos, y noviembre de 2008, uno de los peores ciclos bajistas de las bolsas internacionales, pues se saldó con una pérdida del 72,2%. La más reciente tuvo lugar entre agosto de 2009 y marzo de 2014, con una caída del 46%. Desde marzo de 2014 hasta el 8 de junio de 2015 acumulaba una subida del 158%.

La bolsa china ocupa este año la tercera posición en el ranking de bolsas internacionales que elaboro cada semana, tanto en moneda local como en euros. La bolsa más rentable en moneda local en 2015 está siendo la húngara, con una rentabilidad del 34%, seguida de la danesa con un 28%. En euros, la más rentable es la rusa, gracias en gran parte a la recuperación del rublo.

Las bolsas con peor comportamiento son la griega, lo que no es de extrañar debido a la situación que está viviendo el país, la de Turquía y la de Colombia.

Por zonas, las bolsas más rentables (en euros) están siendo Escandinavia (Suecia, Dinamarca y Noruega) y los grandes países emergentes (los BRIC). Las que menos, los emergentes de Hispanoamérica y de Asia.

Repsol ha cerrado hoy (18 de junio de 2015) a 16,245 € mientras que ayer cerró a 16,67 €. Pero ha subido.

La explicación está en que hoy ha iniciado una ampliación liberada y ha descontado 0,484 € del precio de la acción. Por tanto, ha abierto la sesión a 16,186 € (16,67 – 0,484). Al haber cerrado a 16,245 €, ha subido un 0,37%.

Los accionistas tienen tres opciones:

1) Suscribir gratuitamente una acción nueva por cada 34 títulos que posean. Tienen de plazo hasta el día 3 de julio.

2) Solicitar el pago de un dividendo en efectivo por importe de 0,484 €. En tal caso tienen que comunicarlo a su intermediario no más tarde del 26 de junio. El pago se realizará el 8 de julio.

3) Vender los derechos de suscripción en bolsa, para lo que tienen de plazo hasta el 3 de julio. La ventaja de esta opción es que es posible que su cotización supere el importe del dividendo en algunos momentos. Hoy no ha sido el caso, pues han fluctuado entre 0,471 y 0,481 €. Otra ventaja es que no tienen la retención fiscal del 20% que gravan los dividendos.

MIKA: Tal vez hoy ha llegado el día que pasará a la historia como el día en el que a Europa se le acabó la paciencia con Grecia.

NOMO: O en el que la democracia no se plegó ante los hombres de negro. Ya que estamos viviendo un momento histórico, me pediré algo especial: una ración de tortilla de patatas. Y un café con leche.

MIKA: ¿Quieres una ensaimada como ayer, Eco?

ECO: Hoy toca desayuno salado. Que sea un bocadillo de queso.

MIKA: Yo no pediré nada para comer. Con los nervioso que estás, Nomo, no creo que puedas acabarte la tortilla.

NOMO: No hace falta que me coman los nervios para ser generoso contigo.

MIKA: ¡Lo sé, Nomo! Bueno, voy a pedir.

NOMO: ¿Qué pasaría si Grecia saliera del euro, tal como se está especulando estos días?

Moneda de la antigua Grecia

ECO: Recuperaría su antigua moneda, la dracma. En 2001 se fijó un cambio “irrevocable” de 1 euro = 340,75 dracmas. Pero hoy el tipo de cambio no sería este sino que el euro valdría mucho más en relación a la dracma, o sea que la nueva dracma se devaluaría. Porque el gran problema de Grecia es que su inflación desde la última vez que se devaluó su antigua moneda, en 1998, hasta hoy, ha sido un 29% superior a la del país más competitivo de la zona euro, que es Alemania. Para recuperar su competitividad, la nueva moneda griega debería devaluarse alrededor de un 20% (el recíproco de una revaluación del euro respecto a la dracma del 25%). O sea, que 1 euro serían 425 dracmas.

NOMO: Una habitación de hotel que ahora cuesta 100 euros pasaría a costar 80 euros, desde el punto de vista de un turista de la zona euro.

MIKA: Eso sería bueno para su turismo.

Moneda de 2 dracmas de 1973

ECO: Claro. De la noche a la mañana la crisis en Grecia se acabaría. Los turistas llegarían en masa, los hoteles, los restaurantes, las tiendas se llenarían. Los productos extranjeros serían más caros y los griegos consumirían más productos nacionales. Las empresas autóctonas obtendrían más beneficios. El Estado recaudaría más impuestos y podría financiar sus gastos con muchos menos problemas que ahora.

MIKA: Pues está claro, les iría mucho mejor fuera del euro. Luego podrían volver a entrar, ¿no?

ECO: El gran problema de Grecia desde que entró en el euro ha sido su pérdida de competitividad como consecuencia de su elevada inflación. ¡Los productos griegos han subido casi un 30% más que los alemanes! Es un problema que también han tenido España, donde la inflación ha sido similar a la griega, e Italia. Los tres países se pensaron que no era un problema porque creyeron que solo competían entre ellos porque producen productos similares y no con el norte de Europa porque producen productos diferentes. ¿Sabéis cuáles han sido los cinco países de la zona euro con mayor inflación desde que se creó la moneda única? Grecia, España, Irlanda, Portugal e Italia, en este orden. ¿Y qué países han necesitado un rescate? Los mismos salvo Italia, que estuvo a punto de necesitarlo.

NOMO: El rescate a España, ¿no fue más por la banca?

ECO: Sí, pero hubiera hecho falta del mismo modo. De hecho, la burbuja de crédito que arruinó a la banca también fue una de las causas de este diferencial de inflación.

MIKA: Entonces la salida del euro permitiría a Grecia corregir sus errores.

ECO: No, empeoraría las cosas.

MIKA: ¿Pero no has dicho que Grecia saldría de la crisis de la noche a la mañana?

ECO: Sí, pero dentro de unos años volverá a estar como ahora. Es pan para hoy pero hambre para mañana.

NOMO: Si hoy tienes hambre, más vale que comas, así estarás mejor preparado para afrontar el mañana.

MIKA: Eso digo yo, si tiene que volver a haber otra crisis, al menos que te coja con fuerzas.

NOMO: Veamos, Eco, ¿por qué dices que Grecia volvería a la misma situación?

ECO: No hay nada gratis. La devaluación borraría de un plumazo el problema más grave de Grecia, su falta de competitividad. Eso es cierto. Pero crearía una suma de problemas mayor a los problemas que resuelve. En primer lugar, los productos extranjeros se encarecerían en un 25% si suponemos una devaluación del 20%.

MIKA: Antes has dicho que eso sería bueno para las empresas griegas, pues aumentarían las ventas de sus productos.

NOMO: Y contratarían más personal, habría menos paro, menos pobreza…

ECO: Sí, sí, estoy de acuerdo. Pero hay que hacer balance, no ver solo el activo. La gasolina, por ejemplo, subiría un 25% de la noche a la mañana. Y no es un gasto cualquiera. Quitaría unos cuantos euros de los salarios, por lo que estos perderían algo de su poder adquisitivo. Además, las mercancías que encontramos en las tiendas son transportadas en camiones, que consumen gasolina, así que los bienes de consumo también subirían por esta razón. Luego hay que pensar en las materias primas que las fábricas griegas deben comprar al exterior, lo cual encarecería el precio de más productos. Los salarios tendrían que aumentar para compensar el aumento del coste de la vida. Ya estamos en una espiral inflacionista.

MIKA: La habitación de hotel que para un turista extranjero había bajado a 80 euros, ¿acabaría por volver a subir a 100 euros?

ECO: Con el tiempo, sí. La devaluación es como una droga. Sienta bien al principio pero tiene efectos secundarios que se extienden en el tiempo. Luego el país necesita inyectarse otra devaluación y así una y otra vez. España era también devaluacionadicta. Entre 1959 y 1995 la peseta se devaluó nueve veces y perdió el 85% de su valor ante el marco alemán. Pero tranquilos. España e Italia no permitirán que Grecia salga del euro porque no quieren que su competidor turístico se inyecte una devaluación. Supondría una pérdida importante de ingresos para ambos países.

NOMO: Pero no bastan los intereses de España y Italia.

ECO: A ningún país del euro, y menos a los más grandes, le interesa. Recordad que la mayor parte de la deuda pública griega está en manos de sus socios europeos o ha sido avalada por estos y que Alemania es el que está más comprometido en este sentido porque el rescate a Grecia se ha repartido según la riqueza de cada país. Si Grecia saliera del euro, su deuda aumentaría, también de la noche a la mañana en un 25%, pues comprar euros con una dracma devaluada le saldría un 25% más caro. Si ahora Grecia tiene problemas para pagar su deuda, imaginaos si esta fuera un 25% mayor.

MIKA: Vaya problemón para España si Grecia abandona el euro: desplome del turismo, pérdida de competitividad de sus productos ante los griegos y pocas posibilidades de recuperar lo que le ha prestado a Grecia. ¡El acreedor lo tendría más crudo que el deudor!

NOMO: Es raro este mundo de la economía, Mika. Debemos consolarnos pensando que la enormidad del peligro es lo que evita que se concrete el peligro.