![]() Desde julio de 2012, Repsol ha pagado todos sus dividendos bajo la modalidad de Dividendo Flexible, que permite al accionista elegir entre suscribir acciones gratuitas, vender los derechos de suscripción de dichas acciones o percibir una remuneración en efectivo.

Desde julio de 2012, Repsol ha pagado todos sus dividendos bajo la modalidad de Dividendo Flexible, que permite al accionista elegir entre suscribir acciones gratuitas, vender los derechos de suscripción de dichas acciones o percibir una remuneración en efectivo.

El dividendo complementario de 2017 podrá cobrarse en acciones o en efectivo este mes de junio. El próximo lunes 18 se iniciará el período para suscribir las acciones nuevas o vender en bolsa los derechos de suscripción en caso de que el accionista no quiera acciones. La venta de derechos es conveniente si el valor de cada uno es superior al del dividendo en efectivo, ya que actualmente el tratamiento fiscal de ambas modalidades es el mismo. Dicho período de suscripción durará hasta el viernes 6 de julio.

El día en que se inicie la negociación de los derechos, o sea el 18 de junio, las acciones cotizarán ex-dividendo, es decir, se descontará del precio de las mismas el valor del dividendo. Desde esa fecha y hasta el 29 de junio, el accionista podrá solicitar a su broker la retribución en efectivo. Si deja pasar el plazo y no ha vendido los derechos en bolsa, se le suscribirán acciones nuevas.

La proporción de la ampliación será 1×34, es decir, por cada 34 acciones que se tengan en cartera se podrá recibir un acción gratuita. Para tener derecho a recibir acciones se tiene que ser accionista de la empresa el día 15 de junio.

El precio de compra de los derechos de asignación gratuita (que equivale a un dividendo en efectivo) será de 0,485 € (y no de 0,50 € como se había esperado en un principio). Como se ha indicado antes, ese importe se descontará del precio de la acción el día 18 de junio pero los accionistas que hayan solicitado el pago en efectivo recibirán el ingreso el día 10 de julio, deducida una retención fiscal del 19%.

El pago del Dividendo Flexible implica un incremento del número de acciones, lo que diluye los beneficios futuros. Sin embargo, en esta ocasión Repsol amortizará acciones en autocartera (es decir, las eliminará de la circulación) para compensar el aumento provocado por las ampliaciones liberadas de diciembre 2017-enero 2018 y la que tendrá lugar entre junio y julio de 2018. En enero de 2018 se crearon 29.068.912 acciones nuevas y en julio se creará previsiblemente una cantidad mayor ya que el dividendo complementario será más elevado que el pago a cuenta. A 31 de marzo de 2018 Repsol tenía 36.056.562 acciones propias, el 2,38% del capital social, una cifra de momento insuficiente pero la compañía se ha comprometido a comprar más acciones propias hasta neutralizar el efecto de ambas ampliaciones.

Dado que en diciembre la petrolera pagó un dividendo a cuenta de 0,388 €, el dividendo total a cargo de 2017 asciende a 0,873 €, lo que supone un pay-out (tasa de distribución del beneficio) del 64,7%, pues el beneficio por acción de Repsol en 2017 fue de 1,349 €. El incremento respecto del dividendo a cargo de 2016 (0,776 €) es del 12,5%.

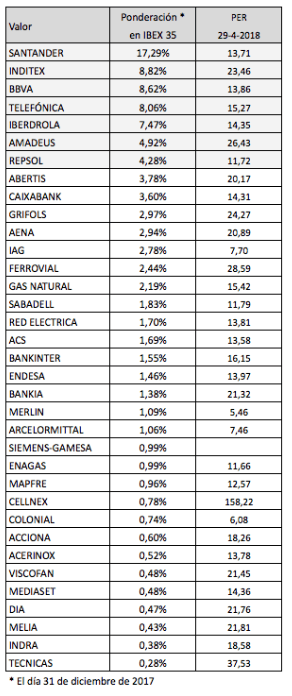

Análisis de Repsol

Los dividendos a cargo de 2017: importes, fechas y conceptos

Los dividendos a cargo de 2016: importes, fechas y conceptos

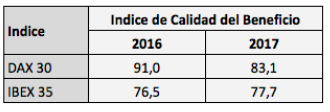

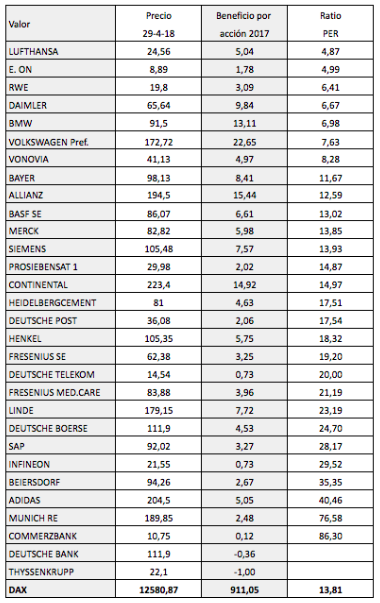

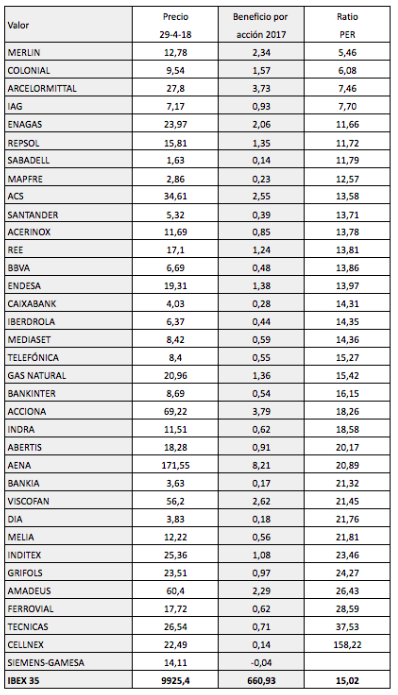

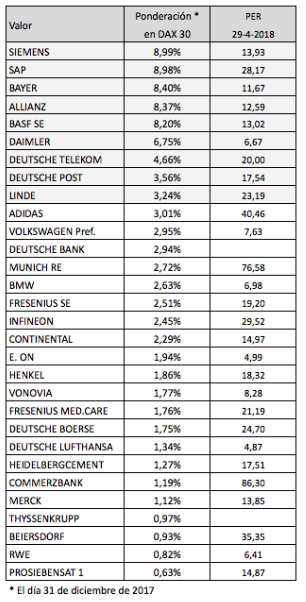

Bolsa alemana o española para 2016 (artículo 12-12-2015)

Bolsa alemana o española para 2016 (artículo 12-12-2015)