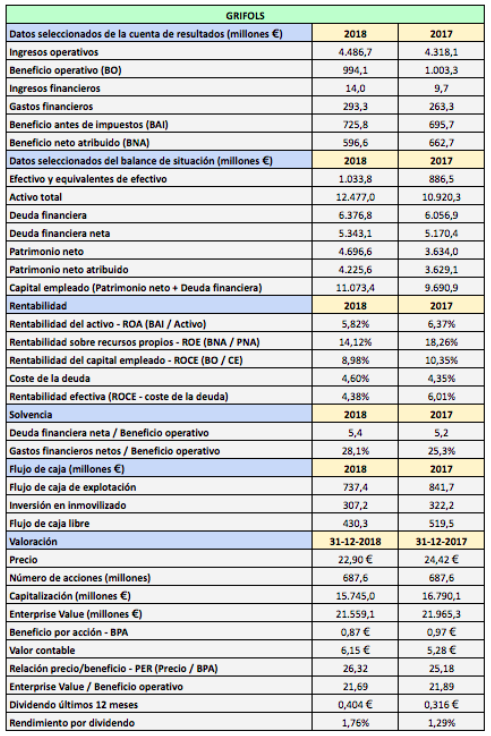

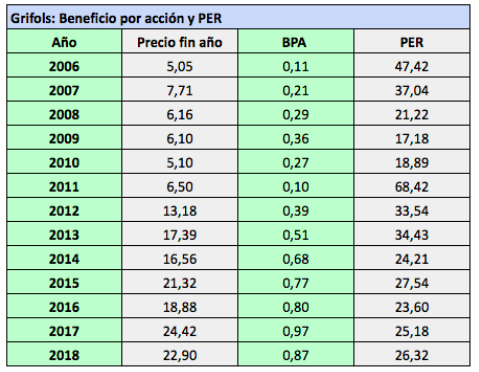

Grifols obtuvo en 2018 un beneficio neto de 596,6 millones de euros, 0,867 € por acción, un 10% menos que en 2017. Sin embargo, el beneficio bruto aumentó un 4%.

Grifols obtuvo en 2018 un beneficio neto de 596,6 millones de euros, 0,867 € por acción, un 10% menos que en 2017. Sin embargo, el beneficio bruto aumentó un 4%.

Esta disparidad se debe a que en 2017 los resultados estuvieron distorsionados por créditos fiscales como consecuencia de la reforma fiscal en Estados Unidos. Ver El verdadero beneficio de Grifols en 2017.

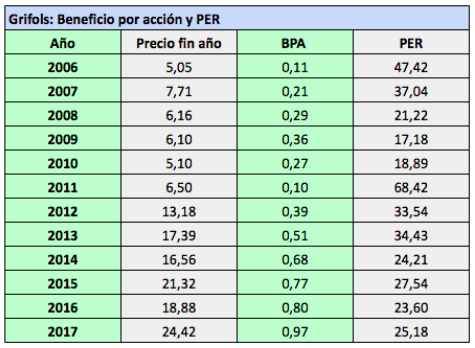

Grifols tiene dos clases de acciones: 426,1 millones de títulos de clase A, que son las cotizan en el IBEX 35, y 261,4 millones de títulos preferentes sin derecho a voto (clase B). A efectos de los cálculos de las magnitudes por acción hay que tener en cuenta la suma de ambas.

Grifols desarrolla y produce tratamientos terapéuticos basados en las proteínas presentes en el plasma humano, la parte líquida de la sangre. La compañía obtiene el plasma a través de una extensa red de unidades de donación, que fue ampliada en agosto de 2018 tras adquirir 24 nuevos centros en Estados Unidos, por los que pagó 286 millones de dólares. Actualmente cuenta ya con 256 centros de plasma en Estados Unidos y Europa.

El negocio de la sangre: 112 euros el litro

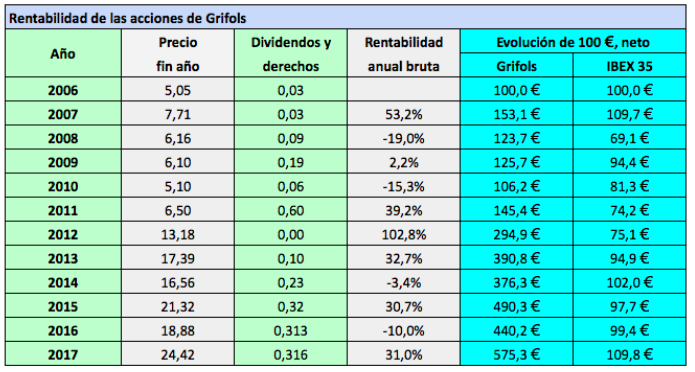

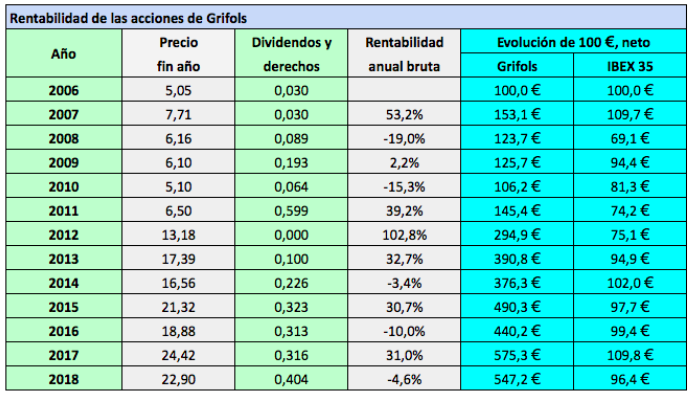

Si bien las acciones cerraron en 2018 a niveles similares a los de 2015, han sido unas de las más rentables de la bolsa española desde 2006. Cien euros invertidos en estos títulos en diciembre de 2006, y tras haber reinvertido los dividendos netos en las propias acciones, habrían valido 547,2 € al cierre de 2018, 5,6 veces más que si se hubieran colocado en un fondo indexado al IBEX 35.

La compañía de hemoderivados aumentó sus ingresos un 3,9% en 2018, aunque a tipos de cambio constantes (sin tener en cuenta las fluctuaciones de divisas) el incremento fue del 9,2%.

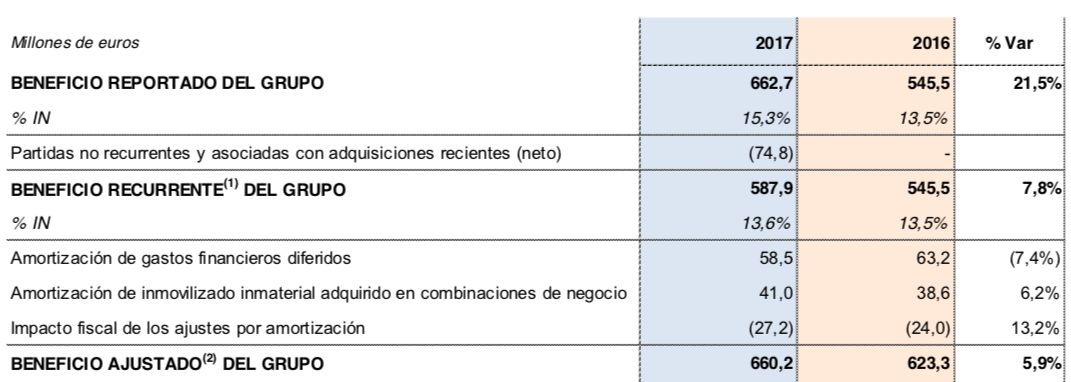

En su informe de resultados, indica que el beneficio neto recurrente de 2018 fue de 596,6 millones de euros, que coincide con el beneficio neto informado, mientras que en 2017 fue de 587,9 millones de euros. Las partidas excluidas en esta magntud están relacionadas con la adquisición de Hologic, la reevaluación de los activos de Aradigm y la reforma fiscal de Estados Unidos.

La deuda financiera neta fue de 5.343,1 millones de euros según el cálculo tradicional, que coincide con el dato que ofrece la propia empresa. Supone 5,4 veces el beneficio operativo y 4,3 veces el EBITDA (beneficio operativo más amortizaciones).

Los ratios de rentabilidad corporativa disminuyeron significativamente. Esto tiene que ver principalmente con un notable incremento del activo y del patrimonio neto a raíz de las compras realizadas y las inversiones llevadas a cabo en la División Bioscience. La adquisición de la alemana Haema AG ha permitido a Grifols tener los primeros centros de obtención de plasma fuera de Estados Unidos, mientras que la de Biotest US Corporation ha reforzado su presencia en Estados Unidos. Tras dichas adquisiciones, la farmacéutica catalana ha vuelto a vender ambas empresas por el mismo importe para evitar un aumento de la deuda financiera, pero reservándose una opción de compra y el control operativo de las unidades de donación.

Así, al dividir el beneficio operativo sobre un capital empleado más elevado (11.073,4 millones de euros frente a los 9.690,9 millones de euros de 2017), la ROCE cae del 10,35% al 8,98%. La División Bioscience, dedicada a la investigación, producción y comercialización de proteínas específicas, es la principal fuente de ingresos de la compañía, pues representó el 78,4% de los ingresos de 2018.

Esta caída de la rentabilidad sobre el capital empleado coincide además con un aumento del coste de la deuda, lo que hace disminuir la rentabilidad efectiva del 6,01% al 4,38%.