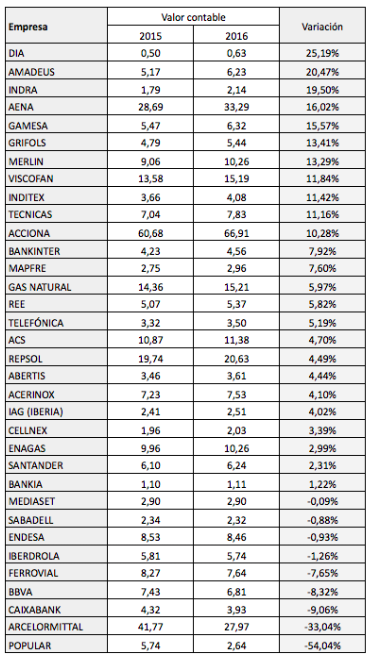

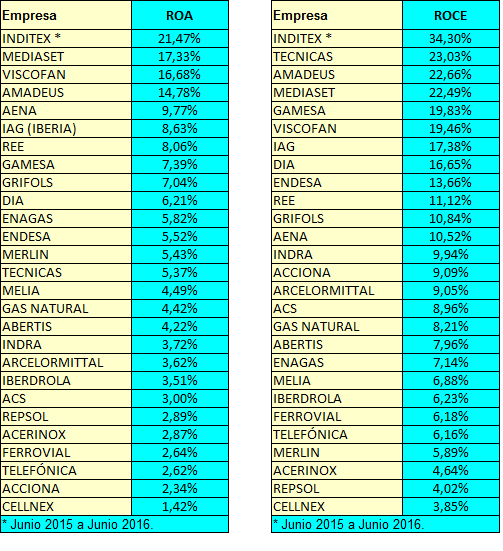

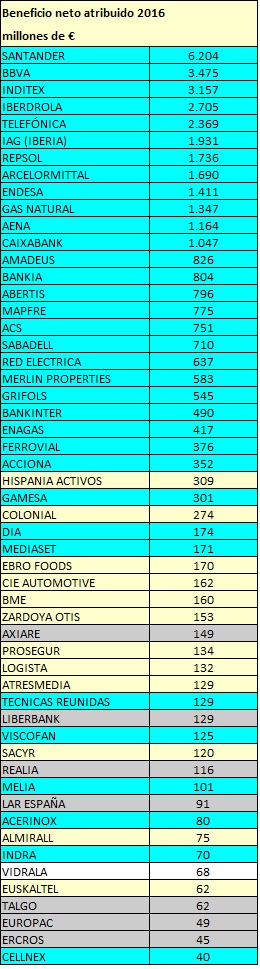

La tabla siguiente es un ranking de las sociedades cotizadas en bolsa española que obtuvieron un mayor beneficio neto atribuible en 2016. El beneficio neto atribuible es el que corresponde a los accionistas, pues a diferencia del beneficio neto consolidado descuenta los resultados propiedad de accionistas que poseen el capital de las filiales que no está controlado por la sociedad dominante.

Las compañías en azul claro pertenecen al IBEX 35, las que están en amarillo, al IBEX Medium Cap (empresas de mediana capitalización) y las que están en gris, al IBEX Small Cap (empresas de pequeña capitalización). Vidrala es la excepción, pues no está en ninguno de estos índices. Las cifras están en millones de euros.

Podemos ver que hay un número elevado de pequeñas y medianas empresas que superan en beneficios a varias compañías del IBEX 35.

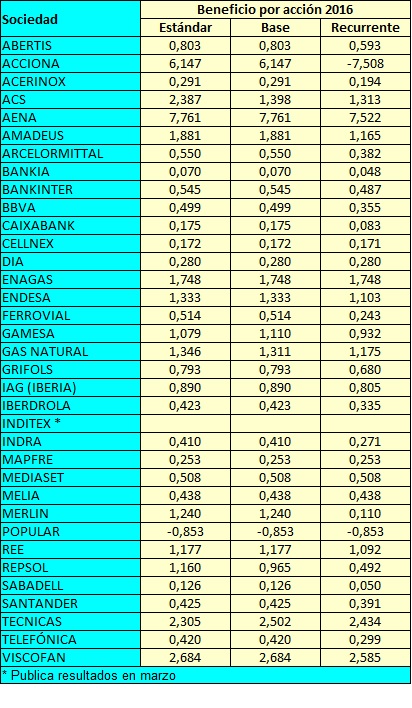

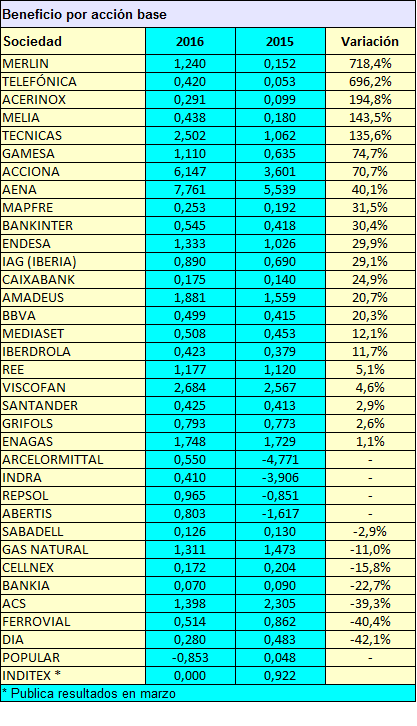

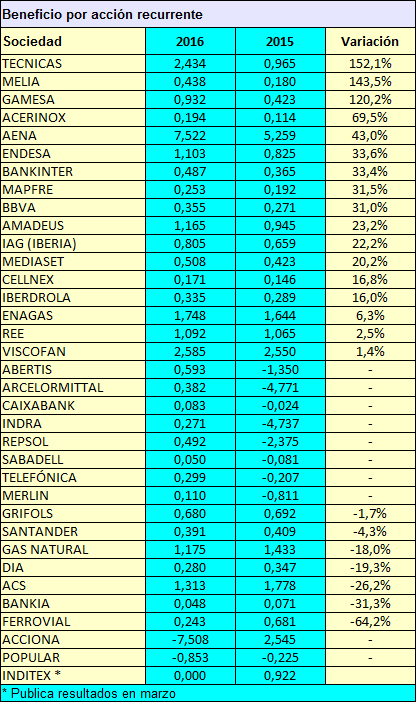

Si ordenamos las mismas entidades por su beneficio recurrente (según mi metodología de cálculo), las cosas resultan algo diferentes, en particular en lo que respecta a las empresas del IBEX Small Cap. El dato de Inditex es provisional ya que la textil todavía no ha enviado las cuentas a la Comisión Nacional del Mercado de Valores (CNMV).

Considero beneficio recurrente aquel que no se debe a plusvalías por ventas de activos, revalorizaciones de activos, subvenciones, gastos activados y otros atípicos. Este resultado es el que tiene más probabilidades de repetirse o aumentarse en el futuro, razón por la cual puede ser considerado como de mayor calidad. Para una explicación sobre cómo calculo el beneficio recurrente, ver El índice de calidad del beneficio.

Tanto Merlin Properties como Realia contabilizaron resultados extraordinarios como «otros ingresos de explotación» en las cuentas remitidas a la CNMV, que suelo considerar recurrentes. Sin embargo, en sus respectivos informes de resultados queda clara la naturaleza no recurrente de buena parte de tales ingresos, de modo que hubiera sido más apropiado haberlos incluido al menos en el epígrafe «Otros resultados». En ambos casos, he contado como no recurrentes los beneficios que las propias empresas consideran como tales.

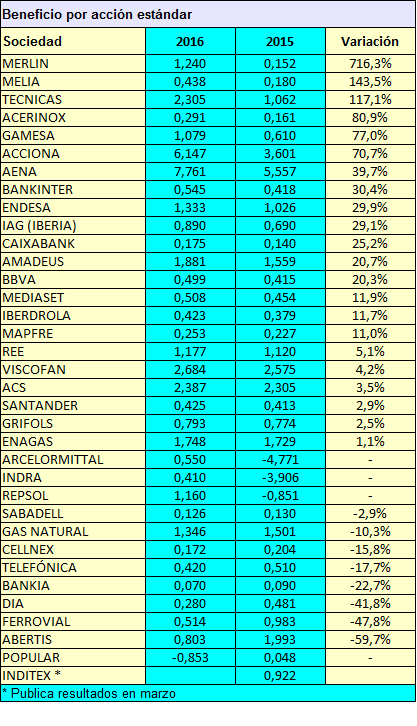

Dos compañías del IBEX Small Cap, Fluidra y Saeta Yield tuvieron un beneficio recurrente superior al de Axiare pero no han sido incluidas en la tabla al ser su beneficio neto atribuible inferior a los 30 millones de euros.