El Santander es el banco más valioso por capitalización bursátil de la zona euro. En 2018 ganó la increíble cifra de 7.810 millones de euros, siendo, con diferencia, la compañía cotizada con más beneficios de España.

Los responsables del banco sienten que forman parte de una gran historia de éxito. El informe anual de 2018 está repleto de referencias en este sentido, por ejemplo:

Según el informe remitido a la CNMV, los consejeros fueron remunerados en 2018 con 28,9 millones de euros y los directivos, con 62,5 millones de euros. Un total de 91,4 millones de euros, apenas el 1,2% del total del beneficio neto informado. La retribución de los consejeros de la entidad tiene cuatro componentes: un salario fijo, una retribución variable ligada al desempeño individual, un plan de pensiones con una parte fija y otra variable, y otras retribuciones como seguros de vida.

En cambio, los accionistas se habrán repartido la suculenta cantidad de 3.724 millones de euros, el 48% de los resultados de 2018.

Sin embargo, el banco tiene 17 consejeros (según consta en el informe anual) y 4.130.000 accionistas. Los primeros ingresaron una media de 5,4 millones de euros y los segundos, una media de 901 euros.

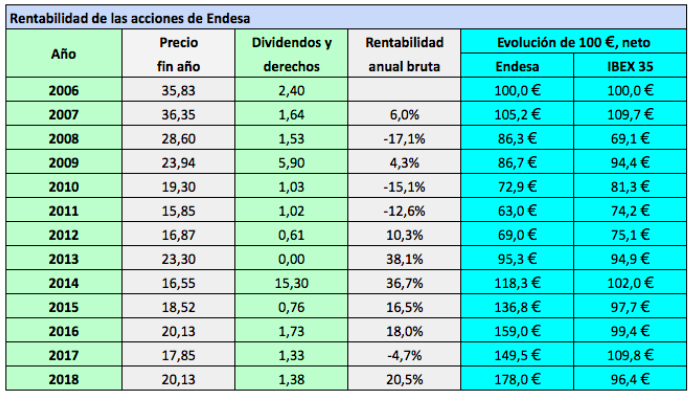

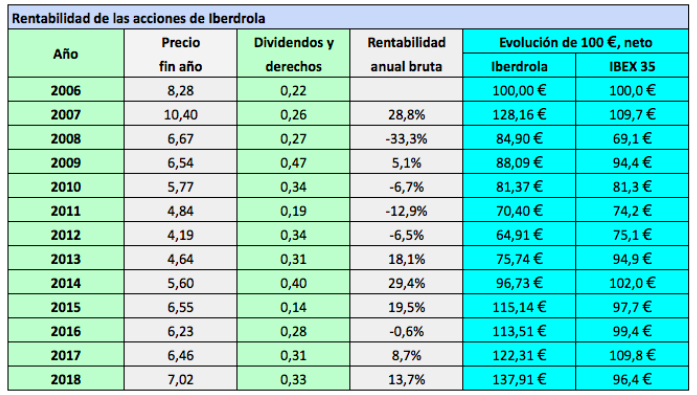

Si calculamos la rentabilidad de las acciones del Santander teniendo en cuenta los dividendos elección sin retención fiscal (ya que equivalen a suscribir acciones nuevas) y los ordinarios con retención, se constata que 100 € invertidos en las mismas en diciembre de 2006 habrían valido 64,52 € en diciembre de 2018: una pérdida acumulada del 35,48%. Esos 100 € invertidos en un fondo indexado al IBEX 35 con dividendos netos se habrían depreciado mucho menos, un 4%.

Entre las prioridades estratégicas, se menciona la cultura interna, la fidelidad de los clientes, la transformación digital, la excelencia operativa, la fortaleza de capital, la gestión de riesgos, la rentabilidad y la aportación a la sociedad. El enfoque se centra en el crecimiento del banco y en su imagen corporativa. Obviamente, el Santander hace continuas referencias a la defensa de los intereses de los accionistas, pero se da la paradoja de que si bien estos han compartido buena parte de los beneficios, no han compartido el éxito del propio banco.

El verdadero beneficio del Banco Santander en 2018