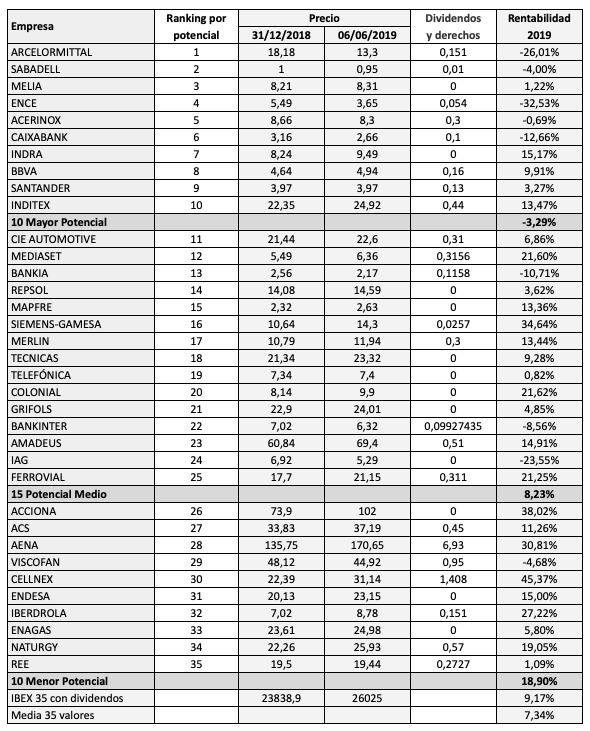

En enero de 2019 creé un nuevo ranking con los valores del IBEX 35 según su potencial de revalorización, calculado a partir a partir de la diferencia entre el precio objetivo de consenso de los analistas y el precio de mercado al 31 de diciembre de 2018. El consenso de los analistas es obtenido de los datos recopilados por la firma Thomson-Reuters. Ver Indice IBEX Potencial.

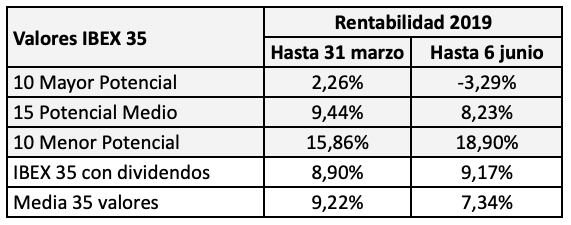

Al cierre del primer trimestre, los 10 valores con menor potencial ya fueron los más rentables, con una ganancia del 15,86%, mientras que los 10 valores con mayor potencial de revalorización según los expertos ganaron una media del 2,26%.

Cabía esperar que en el segundo trimestre esa diferecia debía reducirse pero está ocurriendo lo contrario. Al cierre de hoy 6 de junio, los 10 valores con menor potencial ganan ya un 18,90% y los 10 con mayor potencial pierden un 3,29%, en ambos casos con dividendos incluídos. Esto significa que el diferencial entre ambos grupos de valores ha pasado del 13,6% al 22,19% entre ambas fechas.

Por otro lado, el grupo de los 10 valores con menor potencial duplica la rentabilidad del IBEX 35 hasta la fecha.

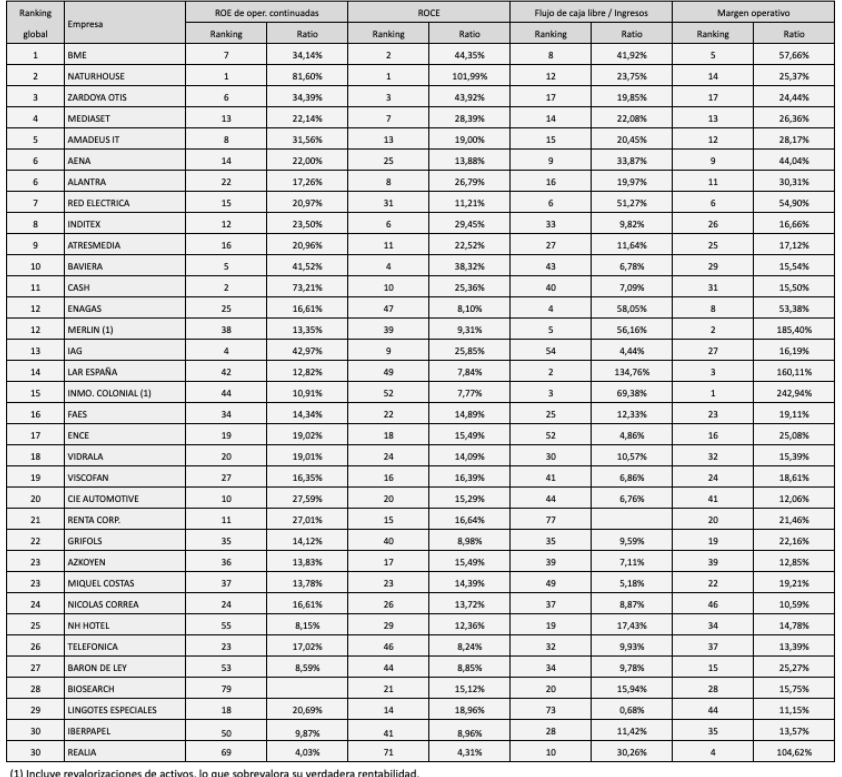

La tabla siguiente recoge el ranking de los valores del IBEX 35 de acuerdo con este criterio al 31 de diciembre de 2018 y la rentabilidad de cada valor, y de cada grupo, hasta el 6 de junio de 2019. Puede verse que en el primer grupo hay cinco acciones en negativo mientras que en el tercero solo hay una.

La idea es evaluar a lo largo del tiempo hasta qué punto es útil un criterio de inversión basado en el potencial de revalorización de las acciones según los analistas.

Potencial de revalorización de los valores del IBEX en 2019 según los analistas,