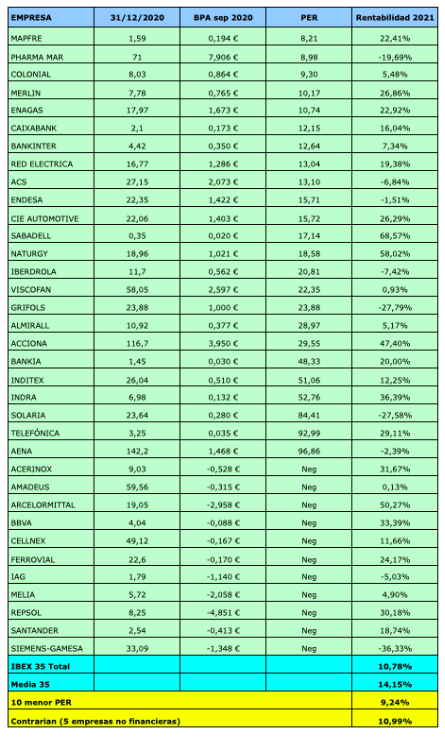

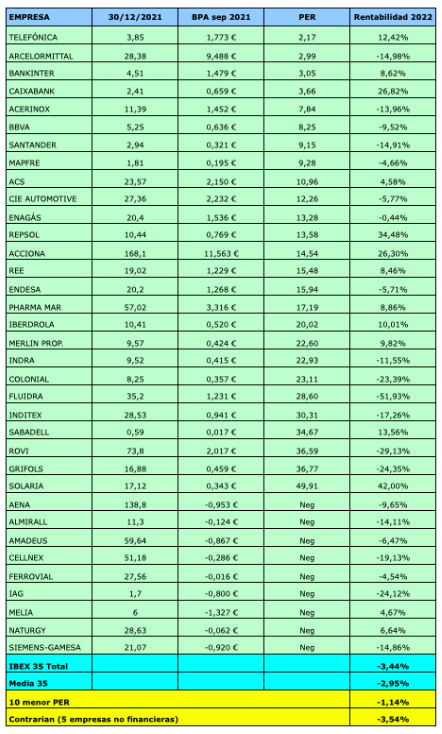

La eléctrica sigue mejorando resultados

Iberdrola continúa, poco a poco, alcanzando niveles récord de beneficio. En el tercer trimestre de 2022 obtuvo un beneficio neto atribuido de 1.028,6 millones €. El resultado acumulado en los últimos doce meses (octubre de 2021 a septiembre de 2022) alcanzó los 4.580,2 millones €. Dado que el número de acciones del capital social es de 6.362 millones, el beneficio por acción interanual es de 0,72 €.

Algunos de los resultados del trimestre fueron extraordinarios positivos, por ejemplo los procedentes de Estados Unidos, y otros fueron negativos, aunque Iberdrola no los cuantifica. Entre el primer trimestre de 2019 y el cuarto de 2021, la compañía ofrecía datos sobre el beneficio neto ajustado, que excluye extraordinarios, pero a lo largo de 2022 ha dejado de hacerlo, por lo que se presume que el importe no debe de ser relevante.

Evolución del ratio PER de la acción de Iberdrola

Teniendo en cuenta el beneficio neto ajustado del cuarto trimestre de 2021, el beneficio neto ajustado de los doce meses entre octubre de 2021 y septiembre de 2022 alcanza los 4.120,8 millones €, lo que supone un beneficio por acción ajustado de 0,648 €. Para una cotización de 10 €, el ratio PER es de 15,4.

El 12 de octubre, la acción llegó a estar a 9,20 €, nivel próximo al del mínimo anual de 8,72 € del 4 de marzo. Se da la circunstancia de que actualmente la acción cotiza a un PER similar al que tenía en el mínimo anual: en marzo de 2022 el beneficio por acción ajustado era de 0,582 €, lo que supuso un ratio PER de 15,0 para un precio de 8,72 €. Es decir, a pesar de que el precio ha subido un 15%, el ratio PER solo lo ha hecho un 3%, debido a que el beneficio por acción ha mejorado un 11%.

En el máximo anual del 25 de mayo, la acción cotizó a un PER de 19,2 (precio de 11,10 € y beneficio por acción ajustado de 0,578€). Por tanto, en términos relativos, la acción se ha abaratado un 20% (puesto que el PER ha caído de 19,2 a 15,4), a pesar de que el precio solo haya caído un 10% (de 11,10 € a 10 €).

En el máximo histórico de 11,67 € del 8 de enero de 2021, el ratio PER fue de 21,5, teniendo en cuenta que el beneficio por acción conocido en aquel momento era el interanual a septiembre de 2021, que fue de 0,542 €.

Valor contable de la acción de Iberdrola

A septiembre de 2022, el patrimonio neto atribuido era de 45.515 millones €, lo que implica un valor contable de 7,15 €. Esta magnitud se ha incrementado de forma notable respecto a diciembre de 2021, cuando el patrimonio neto de los accionistas fue de 40.479 millones € y el valor contable, de 6,35 €.

A un precio de 10 €, la relación precio / valor contable de la acción de Iberdrola es de 1,4. Al cierre de 2021, con un precio similar al actual (10,02 €), dicha relación fue de 1,57 veces.

Al final de 2020, el valor contable fue de 5,57 € y el precio de cierre del año fue de 10,92 €, de modo que la relación precio / valor contable fue de 1,96. Por tanto, desde diciembre de 2020, la acción se ha abaratado cerca de un 30% de acuerdo con esta métrica.

Endeudamiento de Iberdrola

Al final del tercer trimestre de 2022, la deuda financiera neta de la eléctrica fue de 44.686 millones €, un 13,5% superior a la de diciembre de 2021. No obstante, el patrimonio neto total ha pasado de 56.126 millones € a 62.325 millones €, un incremento del 11%. Por este motivo, el apalancamiento financiero (calculado como el cociente entre la deuda financiera neta y el patrimonio neto consolidado) ha aumentado ligeramente, de 70,1% a 71,7%.

Cuánto pagar por las acciones de Iberdrola (entrada de junio de 2022)