Introducción: las incertidumbres de Viscofan

Viscofán ha sido una de las cotizadas, no solo españolas sino también europeas, que más se ha revalorizado en los últimos años.

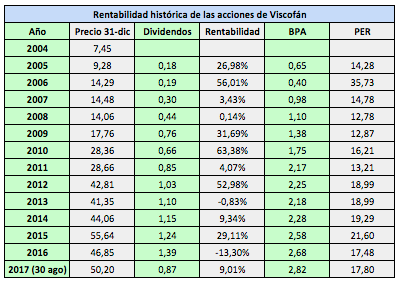

Aunque menos conocida que Inditex, ha sido casi tan rentable como esta desde 2004. Su rentabilidad bruta ha sido del 19,56% anual en los doce años de diciembre de 2004 a diciembre de 2016, frente al 20,70% anual de Inditex. Las acciones salieron a cotizar a bolsa el 24 de noviembre de 1986.

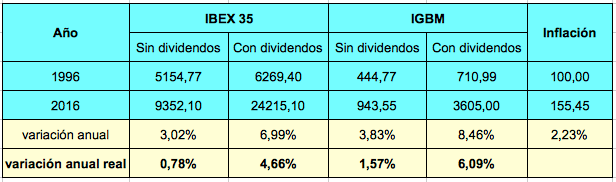

Al observar el cuadro siguiente, ninguno diría que en este período hubo tantas crisis bursátiles. En 2008, año en que el IGBM cayó un 40,5% y el IBEX 35 un 39,4%, las acciones de Viscofán solo lo hicieron un 2,9%. En el trienio 2010-2012, el IGBM se dejó un 33,6% y el IBEX 35 un 31,6% mientras que las acciones de Viscofán lograron la proeza de multiplicar su valor por 2,4.

En cambio, entre 2013 y 2016 ambos índices de referencia han subido alrededor de un 14,5% pero Viscofán solo lo ha hecho un 9,4%.

Teniendo en cuenta un impuesto del 18% sobre los dividendos, cien euros invertidos en acciones de Viscofan el 31 de diciembre de 2004 se habrían convertido en 808 € en diciembre de 2016, casi cinco veces más de lo que se habría obtenido al invertir en una cartera de valores representativa del Indice General de la Bolsa de Madrid (IGBM).

Viscofán fue excluida del IBEX 35 a finales de 2014 al ser el valor menos negociado del índice, a pesar de que el 79% de sus acciones circula en bolsa. No deja de ser curioso que la segunda empresa más rentable del “club de los 35“ recibiera tan poco interés por parte de los inversores mientras que varias compañías que han causado pérdidas de hasta el 85% en la última década, incluso con dividendos incluidos, estuvieran entre las más negociadas. Sin embargo, su estancia fuera del IBEX 35 le sentó bien, pues las acciones se revalorizaron un 26% en 2015.

El 20 de junio de 2016 Viscofán reingresó en el club, junto con Cellnex. ¿Significa eso que se había incrementado el interés de los inversores en la empresa? En realidad, las dos empresas que salieron entonces del IBEX 35, Sacyr y OHL, aún se negociaban más que Viscofán pero el hundimiento de sus precios había reducido su capitalización de tal manera que el Comité Asesor Técnico del IBEX tuvo que excluirlas del índice. Así que Viscofán entró más bien como suplente.

El 29 de julio de 2016, tras la presentación de los resultados del primer semestre, los accionistas de la compañía se llevaron un sobresalto al que no estaban acostumbrados: una caída del 8%, la mayor en un solo día en 18 años. La razón fue un profit warning, un aviso sobre resultados, a causa de la debilidad de la demanda en América Latina. Hacía solo un mes que la empresa había sido readmitida en el club.

Viscofán rebajó sus estimaciones de incremento de variables clave para 2016: en el apartado de ingresos al 1% frente al 2%-4% anterior y en cuanto al beneficio operativo al 0%-2% frente al 4%-6% anterior, aunque mantuvo su previsión de aumento del beneficio neto al 6-8%.

Las acciones cayeron de los 52 € a los 47,46 € en dos días, repuntaron hasta los 49,80 € el 2 de septiembre de 2016 pero posteriormente hicieron un mínimo de 42,50 € el 11 de noviembre de 2016. La caída de septiembre-noviembre de 2016 fue del 14,6% mientras que el IBEX 35 solo llegó a perder un 5,4% en dicho período.

La cuestión es que 2016 fue un mal año para las acciones de Viscofán, que perdieron un 13,3% mientras que el IGBM con dividendos ganó un 2,7%.

Los resultados efectivos presentados por la compañía el 28 de febrero de 2017 fueron peores de los previstos en el aviso de resultados: los ingresos cayeron 1,3%, el beneficio operativo lo hizo un 4% (un 7% sin extraordinarios) y el beneficio neto creció un 4%. A pesar de ello, la reacción en bolsa fue menos contundente que tras el aviso de julio de 2016. Los títulos cayeron de los 49,42 € a que cerraron antes de la presentación de resultados a 48,07 € diez días después, una minusvalía del 2,7%. Los inversores tardaron en digerir los resultados. El 4 de abril de 2017, las acciones todavía estaban a 48,22 €.

A continuación, las acciones se revalorizaron nada menos que un 15,5% en menos de mes y medio, hasta el 16 de mayo de 2017, cuando cerraron a 55,67 €. Actualmente (30 de agosto de 2017) cotizan en torno a los 50 €.

El éxito bursátil de Viscofán se había cimentado en su consideración de valor de alto crecimiento incluso en períodos de crisis económica. ¿Ha perdido la compañía tal consideración precisamente ahora que se supone estamos en un ciclo de recuperación?

Por otro lado, algunas de las inversiones más rentables en bolsa se obtienen con valores de calidad que generan incertidumbres. ¿Es Viscofán una oportunidad o se ha acabado su época dorada?

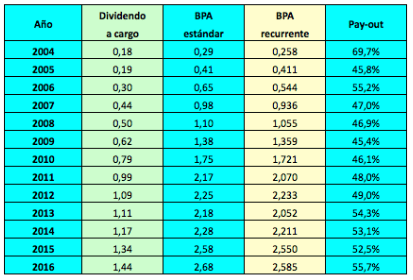

Lo que está claro es que el crecimiento de la empresa se ha vuelto mucho más lento en los últimos años. Entre diciembre de 2015 y diciembre de 2011 (6 años), el beneficio por acción se multiplicó por 3,34, un incremento del 22,2% anual. En cambio desde diciembre de 2011 a diciembre de 2016 solo ha aumentado un 23,5%, lo que representa una tasa media del 4,3% anual. Viscofán ha dejado de ser el valor de alto crecimiento que solía ser.

Todas las buenas empresas pasan por períodos más o menos largos de estancamiento relativo en sus beneficios. Después de esta etapa, el crecimiento suele volver, normalmente no con la misma fuerza que antes, pero sí por encima de la media. ¿Qué podemos esperar de esta compañía? ¿Una vuelta a tasas de crecimiento más atractivas o un estancamiento más duradero? El análisis de una compañía no permite predecir el futuro pero puede asignar diferentes probabilidades a ambos posibles escenarios.

1. Análisis cualitativo de Viscofán

1.1. A qué se dedica la compañía

Lo primero que hay que destacar de Viscofán es que elabora un producto de calidad, y una empresa que hace un producto de calidad y/o ofrece un buen servicio tiene muchas probabilidades de ser ella misma una empresa de calidad.

Estamos acostumbrados a que las empresas tengan una gama de productos más o menos amplia con objeto de llegar a un número elevado de clientes y de mercados, así como para diversificar su oferta. Dicha diversificación puede ser ventajosa en caso de crisis de demanda de alguno de sus productos o de alguno de sus mercados.

No es el caso de Viscofán. Lo que más sorprende cuando conoces esta empresa es que prácticamente solo hace una cosa: envolturas para productos cárnicos. Si ayer comiste un hot-dog, es muy probable que la envoltura que lo recubría hubiese sido elaborada por Viscofán.

La compañía describe las envolturas como recipientes blandos con forma cilíndrica, de origen natural o sintético, que se utilizan para contener mezclas de carne embutida, ya sea fresca o procesada. A menudo las envolturas artificiales son denominadas tripas artificiales porque tradicionalmente las envolturas cárnicas estaban hechas de tripas naturales. Pueden ser de celulosa, colágeno, fibrosa o a base de plásticos. Permiten alargar la vida del producto cárnico, incrementar su seguridad alimentaria, ahorrar costes de producción y proporcionan una mejor conservación de las propiedades nutricionales.

Viscofán se define como el especialista en envolturas artificiales para la industria de carne procesada. Es lider mundial con una cuota estimada del 15% en el mercado de envolturas y del 30% en el segmento de envolturas sintéticas. La compañía tiene centros productivos especializados en cada uno de estos materiales, ubicados en diferentes países, y que denomina “centros de excelencia“ ya que siguen un modelo de mejora permanente. En España tiene el centro de envolturas de celulosa, en Alemania el de colágeno, en Estados Unidos el de fibrosa mientras que en la República Checa y en Brasil concentra la producción de plásticos.

En 2015 la compañía cumplió 40 años, a lo largo de los cuales ha pasado de ser una pequeña empresa de Navarra a un líder global con presencia en 14 naciones, entre las cuales Canadá, Estados Unidos, Rusia y China, y que distribuye sus productos a más de un centenar de países.

1.2. Factores de crecimiento

Se considera que el mercado de envolturas crece entre un 3% y un 5% anual. Viscofán espera que se mantenga esa tasa en los próximos años.

La compañía basa su crecimiento en dos factores principales:

a) La evolución de los hábitos alimenticios de la población de los países emergentes.

En los países emergentes de Asia y América Latina, la población, sobre todo la urbana, crece a un ritmo superior a la media mundial y sus hábitos alimentarios están evolucionado hacia un consumo más elevado de proteína animal debido a la globalización y a la mejora del poder adquisitivo de la clase media. La clase media tiende a demandar soluciones prácticas, por tanto también en su alimentación diaria, de modo que tiende a aumentar el consumo de alimentos cárnicos procesados. En esta zona del mundo, el nivel de penetración de las envolturas artificiales es muy inferior al de los países más desarrollados, de forma que hay un potencial de crecimiento significativo.

b) El aumento de la demanda de productos más seguros y sofisticados en los países desarrollados.

Si bien el consumo de carne se ha moderado en las naciones más desarrolladas, los habitantes de estos países demandan productos más seguros y sofisticados, los cuales tienen un mayor valor añadido.

Estos factores permitieron a la compañía continuar su senda creciente de resultados durante la larga crisis económica de 2008-2013.

La tasa de crecimiento de los beneficios de una empresa depende en parte de cómo evoluciona el sector o mercado en el que opera. Cuando un sector o mercado crece por encima de su media histórica, podemos razonablemente esperar una reversión a la media en el futuro, lo cual puede incluir un período de crecimiento por debajo de la media o incluso un crecimiento negativo. Tal como queda recogido en el plan BE MORE elaborado por Viscofán, entre los años 2007 y 2011, el mercado de tripas artificiales creció a una tasa compuesta del 5,2% anual, en la parte alta de la media histórica del 3-5% anual. Esto puede haber influido en una ralentización de la tasa de crecimiento de los beneficios netos de la empresa en los cinco años siguientes (2012-2016), que ha sido del 4,3% anual.

1.3. Fortalezas y debilidades

El hecho de que Viscofán elabore un único producto puede ser visto como una debilidad. De hecho, si todo el mundo dejara de comer embutidos, la compañía se quedaría sin negocio. Invertir en este empresa implica dar por supuesto que la gente continuará comiendo butifarras, salchichas o hamburguesas durante al menos unas cuantas décadas más. Pero asigno una baja probabilidad al hecho de que todos los seres humanos se vuelvan vegetarianos.

Por otro lado, el producto que elabora Viscofán es muy versátil. Como compañía global, lo adapta según el tipo de embutido, el estilo de producción y la tradición de cada país, de forma que tanto puede servir para “la salchicha cocida más básica como para productos exclusivos con grandes períodos de maduración“, como indica la propia empresa.

La versatilidad de un único producto de calidad excelente es superior a una diversificación defensiva. Por poner un ejemplo, Coca-Cola ha diversificado de forma significativa su oferta de refrescos a lo largo de los últimos años para responder a la caída de la demanda de su producto estrella, pero sus beneficios se han ido deteriorando. La razón es que la caída de la demanda no solo afecta a la Coca-Cola sino a los refrescos en general, de modo que no tiene mucho sentido diversificar en productos que tienen el mismo problema que aquel que te ha empujado a diversificar. Te quieres defender de un problema pero no haces más que agrandarlo. La respuesta de Viscofán es muy diferente. No es de naturaleza defensiva sino adaptativa. Comparando ambas empresas, parece que la visión de la española es más acertada que la de los gestores de Coca-Cola. No es de extrañar que las acciones del fabricante del famoso refresco estén todavía al mismo nivel que en 1998.

De hecho, en 2015 Viscofán se concentró aún más en el negocio de envolturas ya que vendió su división de alimentación vegetal.

Para la empresa es prioritaria la continua adaptación a los nuevos requerimientos de los productores y a la evolución de las preferencias de los consumidores. La capacidad de adaptación es la mayor fortaleza que puede manifestar una empresa, particularmente en un mundo que cambia constantmente y a menudo de forma imprevisible. Viscofán va más allá y procura anticiparse a los cambios antes de que se produzcan para mejorar su capacidad de respuesta ante los cambios. Esta filosofía otorga a la empresa una ventaja competitiva ante otras del mismo sector que puedan estar enfocadas hacia una diversificación defensiva o que tienen otras prioridades.

La principal debilidad es la consecuencia a largo plazo que puede tener la declaración, en octubre de 2015, por parte de los expertos de la Organización Mundial de la Salud (OMS), según la cual el consumo de carne procesada (jamón, embutidos, carne preparada…) puede ser cancerígeno, mejor dicho, es cancerígeno, en el sentido de que incrementa el riesgo de padecer cáncer. Así, la carne procesada ha pasado a ser considerada una de las sustancias más peligrosas para la salud humana, al nivel del tabaco, el alcohol o el aire contaminado. Las conclusiones se basan en 18 estudios epidemiológicos realizados en diversos países, doce de los cuales encontraron una relación entre este tipo de carne y el cáncer colorrectal. También se ha encontrado una asociación con el cáncer de estómago.

No obstante, el mismo informe de la OMS indica que el consumo de carne procesada tiene que ser elevado y muy continuado para tener un impacto relevante sobre la salud de un individuo. Concretamente, el consumo tiene que ser de 50 gramos diarios durante años para que el riesgo de padecer cáncer colorrectal se incremente un 18%. En España, el consumo medio diario de carne procesada fue de 44,8 gramos en 2015, de forma que si la gente toma conciencia de que ha de moderar su consumo de este tipo de alimento, no podemos esperar un gran incremento de la demanda de productos cárnicos. Aún así, Viscofan tiene una fuerte presencia en mercados emergentes donde el consumo es muy bajo y en los que queda un largo recorrido hasta alcanzar un consumo moderado. En Europa y América del Norte, con una población combinada de 1.132 millones de personas, el consumo ponderado por cápita de tripas artificiales fue de 1,05 € en 2011 mientras que en América Latina, con 606 millones de habitantes, fue de 0,33 € y en la región de Asia y Pacífico, con 4.296 millones de habitantes, de solo 0,11 €.

Viscofán depende de la evolución del precio de las materias primas que utiliza, lo cual introduce un elemento de incertidumbre en sus resultados. En 2009 se alcanzaron precios máximos en algunas de estas materias primas pero su efecto quedó parcialmente contrarrestado por la implantación de sistemas de compras centralizadas, el aumento del número de proveedores, una gestión más eficiente de los inventarios y la reducción de los costes de transporte gracias a una mejor logística.

1.4. Misión y visión estratégica

La compañía declara que su misión es satisfacer las necesidades de la industria alimentaria mundial a través de envolturas artificiales y generar valor para sus grupos de interés. Por “grupos de interés“ se refiere a todos aquellos que interactúan con la empresa: los accionistas, los proveedores, los clientes, los empleados y la sociedad en general.

La empresa se apoya fuertemente en su equipo de más de cuatro mil personas y da un gran valor al talento, el espíritu de superación, la ambición y el compromiso con los valores corporativos.

Es destacable la filosofía que mueve a la empresa en su expansión geográfica. No crea nuevos centros productivos en el exterior con la única intención de vender más sino para estar más cerca de sus clientes, establecer relaciones de confianza con estos y adaptarse mejor a sus necesidades específicas.

Es destacable la filosofía que mueve a la empresa en su expansión geográfica. No crea nuevos centros productivos en el exterior con la única intención de vender más sino para estar más cerca de sus clientes, establecer relaciones de confianza con estos y adaptarse mejor a sus necesidades específicas.

Aunque no se propone crecer por crecer, en 2009 había alcanzado un tamaño superior al de sus tres principales competidores juntos, gracias a su crecimiento orgánico y a adquisiciones selectivas.

En los últimos años, ha operado en el marco de una estrategia determinada. En 2009-2011 siguió el plan que denominó “BE ONE: The scale opportunity“, en 2012-2015 el programa “BE MORE: The growth opportunity“ y recientemente aprobó el plan “MORE TO BE: The casing company“ para el período 2016-2020.

En el plan estratégico BE ONE se propuso aprovechar las economías de escala que le proporcionaba la expansión lograda en los años precedentes y situó la creación de valor en el “epicentro de nuestra estrategia corporativa“. Introdujo las tripas artificiales en los procesos productivos, lo que supuso una mejora de los niveles de calidad y ahorros productivos significativos para los procesadores cárnicos.

Si el plan estratégico BE ONE estaba dirigido a aprovechar las economías de escala, el plan BE MORE para el período 2012-2015 se propuso dar un nuevo impulso al crecimiento. “Be more“ significa “ser más“ pero MORE es también el acrónimo de Mercado, Optimización, Retorno a los grupos de interés y Excelencia. Mercado hace referencia al posicionamiento como líder global, Optimización se refiere a la eficiencia de costes, Retorno a los grupos de interés quiere decir creación de valor para estos y Excelencia engloba la protección de los valores de la empresa, la mejora del servicio y el compromiso con los derechos humanos y el medio ambiente.

En cada aspecto del negocio, Viscofán tiene una iniciativa dirigida a una mejora continua, de forma que la gestión energética de sus centros productivos no podía quedar al margen en esta búsqueda de excelencia. Así, en cada una de sus plantas productivas que tiene repartidas por diferentes países ha implantado mejoras tecnológicas dirigidas a conseguir ahorros de energía, que además de tener un impacto positivo sobre el medio ambiente permiten aumentar la productividad.

La filosofía de Viscofán se basa en un conjunto de vocaciones, que tienen una implicación más profunda y de más largo plazo que los objetivos, los cuales pueden ir cambiando al lo largo del tiempo. En el plan estratégico BE ONE indicó que ni la crisis económica mundial ni las nuevas condiciones geopolíticas derivadas de la misma habían implicado una revisión estratégica sino que, al contrario, la empresa reafirmaba su enfoque en “la protección y creación de valor ante otras alternativas de crecimiento“, una actitud que revela una orientación hacia el largo plazo.

Viscofán tiene una “clara vocación de liderazgo“ y en plan estratégico BE MORE se propuso ser líder en el mercado de tripas artificiales. Fundamenta su liderazgo en la propuesta de valor que ofrece a sus clientes, los procesadores cárnicos: nuevas oportunidades de crecimiento con ahorros productivos significativos en un entorno de optimización y excelencia productiva. Gracias a la empresa, los clientes mejoran su velocidad de producción, incrementan la automatización de sus procesos, sufren menos interrupciones en su producción, deben usar una cantidad menor de materias primas y mejoran sus controles de calidad.

Este es un punto relevante que revela la filosofía de la compañía. Más que poner el acento en crecer y hacer beneficios, lo pone en hacer crecer y hacer ganar a sus clientes. Al mismo tiempo que tiene una sólida vocación de liderazgo, tiene también una fuerte vocación de servicio. No se trata de una empresa que hace un producto y recurre al marketing para ver cómo lo puede vender. Es una empresa que pregunta al cliente qué necesita, se ajusta a las necesidades de producción de este y le ofrece la mejor alternativa posible, de tal forma que sitúa al cliente “en el centro de sus decisiones operativas“. De esta forma, la compañía contribuye a que los productores sean más eficientes, generen ahorros en sus procesos y elaboren un producto de más calidad y más diferenciado.

En el último plan estratégico, que cubre el período 2016-2020, Viscofán se propone convertirse en un “auténtico líder global“. Ha añadido la denominación “The casing company“ (la empresa de envolturas) a su logo ya que quiere ser la referencia en el sector de envolturas cárnicas. Pretende convertirse en líder global reforzando las tres áreas que ya han sido una prioridad en los últimos años, la tecnologia, el ahorro de costes y el servicio, con los objetivos de aportar más valor a sus grupos de interés (accionistas, clientes, proveedores…) y de aumentar su competitividad. Según Viscofán, solo se puede crear valor si se es competitivo a largo plazo.

La empresa pone especial énfasis en las prácticas de buen gobierno corporativo, que considera esenciales no solo por motivos éticos sino también para alcanzar su objetivo de crear valor para todos sus grupos de interés. Estas buenas prácticas incluyen una cuidada gestión de los riesgos que pueden afectar a la empresa y que se instrumenta a través de una comisión del consejo de administración, un departamento de auditoría interna, un comité de responsabilidad corporativa y cumplimiento normativo, un comité de ética y un comité de riesgos de crédito, entre otros organismos. Los riesgos que la empresa quiere identificar son de tipo financiero, estratégico (es decir, que afecten a sus objetivos prioritarios), operativo (vinculados al uso eficiente de los recursos), los relacionados con la fiabilidad de la información relevante en la toma de decisiones y finanalmente aquellos relacionados con el cumplimiento con las normas legales o internas.

1.5. Creación de valor para el accionista

Todas las sociedades cotizadas en bolsa aseguran que quieren crear valor para el accionista. Tal vez el trabajo más importante del análisis de una compañía consiste en distinguir las que tienen la intención verdadera de hacerlo de aquellas que solo lo dicen.

En su plan estratégico BE MORE, Viscofán indicó que concentraba sus esfuerzos en crear valor para sus accionistas de modo sostenible. Esta última palabra introduce un matiz significativo ya que la creación de valor no tiene mucho sentido cuando no es sostenida en el tiempo. La evolución de los resultados de la empresa, así como la de sus acciones, ha sido efectivamente sostenida, de manera que Viscofán no se queda solo en buenas palabras.

El valor contable de unas acciones nos dice poco sobre el precio que podríamos estar dispuestos a pagar por las mismas porque solo nos da una visión estática de una empresa, es decir, nos dice lo que vale en ese momento pero no tiene en cuenta la capacidad de generación de beneficios a largo plazo. No obstante, la tasa de crecimiento del valor contable nos dice mucho sobre la capacidad de la empresa para crear valor.

En tanto que el valor contable es el resultado de dividir los recursos propios por el número de acciones del capital social, su crecimiento nos indica la tasa a la cual la empresa se capitaliza y, por tanto, genera recursos para incrementar sus resultados futuros. Pero la variación del valor contable es más relevante que la de los recursos propios porque está expresado por acción, que es la magnitud relativa que interesa al accionista.

En el período 2004-2016, los recursos propios se multiplicaron por 3 y el valor contable lo hizo por 3,12 (un poco más debido a la reducción del número de acciones en parte del período), lo que representa una tasa de crecimiento del 9,96% anual en un período de doce años, una cifra muy significativa.

Interpretar las cuentas de Telefónica viene siendo una tarea complicada desde hace años.

Interpretar las cuentas de Telefónica viene siendo una tarea complicada desde hace años.