2. Análisis financiero

2.1. Evolución de los ingresos y de los beneficios

La tabla siguiente indica la evolución de los ingresos y de diferentes medidas de los beneficios de Viscofán de 2004 a 2016. Puede observarse que los ingresos se han multiplicado por 2,1 mientras que el beneficio operativo se ha multiplicado por 9,2. Eso revela que la empresa ha sido muy eficiente en su gestión.

También se puede observar el crecimiento sostenido de los beneficios y la buena evolución de los mismos durante los años de la crisis económica.

Por otro lado, casi todo el beneficio neto atribuido ha provenido del beneficio de las operaciones continuadas, un primer indicio de que la calidad de los resultados ha sido elevada.

2.2. Evolución del beneficio por acción estándar y recurrente

El capital social de Viscofán está compuesto por 46.603.682 acciones desde agosto de 2009. Apenas ha variado desde 2004, cuando tenía 48.346.579 acciones. Esto significa que el beneficio por acción ha crecido de forma similar al beneficio neto absoluto. Hay una clase única de acciones, todas ordinarias y con los mismos derechos.

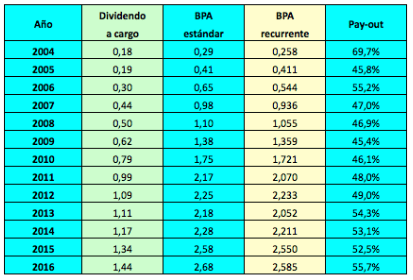

La tabla siguiente indica la evolución del beneficio neto atribuido estándar (el que declara la empresa) y del recurrente, tanto en términos globales como por acción. Para calcular el beneficio recurrente resto los resultados extraordinarios y las partidas atípicas de la cuenta de resultados y hago un ajuste en el impuesto de sociedades y en el beneficio atribuido a los minoritarios.

El beneficio por acción estándar ha pasado de los 0,285 € en 2004 a los 2,68 € en 2016, es decir se ha multiplicado por 9,4, lo que supone un aumento del 20,5% anual. El beneficio por acción recurrente aún ha crecido más, al haberse multiplicado por 10.

2.3. Calidad del beneficio

Nos interesa saber qué proporción de los beneficios declarados por una empresa son recurrentes, es decir, tienen elevadas probabilidades de repetirse o ser superados en el futuro. Para ello utilizo el Indice de Calidad del Beneficio (ICB), que relaciona el beneficio neto recurrente según mi metodología de cálculo y el beneficio neto atribuido declarado por la empresa. El ICB tiene un valor entre 0 y 100 y sirve de complemento al ratio PER. Cuanto más cerca de 100, mayor es la probabilidad de que el beneficio declarado pueda ser similar o superior en el futuro. Cuanto más cerca de 0, menos fiable es el beneficio porque este contiene una evelada proporción de resultados extraordinarios, como plusvalías por venta de activos, o partidas atípicas. Cuanto más elevado es el ICB, más representativo es el PER.

En la tabla anterior puede observarse que el beneficio de Viscofán ha sido de alta calidad a lo largo de todo el período indicado. En 2016, el ICB de la empresa fue de 96,3, lo que quiere decir que el 96,3% del beneficio neto atribuido declarado se puede considerar recurrente.

2.4. Sostenibilidad del dividendo

Viscofan empezó a remunerar al accionista en 2003 con un dividendo en enero y una devolución de la prima de emisión en junio, una estructura de pagos que mantuvo hasta 2009. Con cargo al ejercicio 2010 pagó un dividendo a cuenta en diciembre del mismo año y un complementario en mayo del año siguiente, así como una devolución de la prima de emisión en junio. Desde 2011 paga un dividendo a cuenta en diciembre y el complementario en junio del año siguiente.

Con cargo al ejercicio 2016 repartió un dividendo a cuenta en diciembre del mismo año por un importe de 0,57 y un complementario de 0,87 que abonó en junio de 2017, lo que hace un total de 1,44 brutos y de 1,1664 netos. Con cargo a 2015 repartió 1,34 €.

Viscofán paga también una prima de asistencia por un valor de 0,01 € por acción a los accionistas que se presentan o se hacen representar en la junta general.

La remuneración al accionista distribuida a lo largo de 2003, que corresponde al ejercicio 2002, fue de 0,18 €. Así, pues, en 14 años dicha remuneración se ha multiplicado por 8, un incremento medio del 16% anual.

El hecho de que una empresa incremente de forma habitual su dividendo suele ser positivo ya que revela una elevada recurrencia de los beneficios. Sin embargo, tenemos que asegurarnos de que este dividendo sea sostenible.

El dividendo debe ser inferior al beneficio por acción ya que en caso contrario la empresa estaría distribuyendo más beneficios de los que obtiene. La proporción del beneficio no distribuido nos indica cuánto está reinvirtiendo la compañía en su propio negocio. En general a mayor tasa de reinversión, mayor puede ser el aumento de los dividendos en el futuro.

Por otro lado, los dividendos deberían pagarse con el beneficio recurrente porque los accionistas esperan tener una renta igualmente recurrente, más que una renta volátil que varía en función de los componentes menos estables de la cuenta de resultados.

La tabla siguiente indica como ha evolucionado el dividendo por acción pagado a cargo de cada ejercicio desde 2004, así como el porcentaje de distribución del beneficio (pay-out) teniendo en cuenta el beneficio por acción recurrente. Vemos que cada año la remuneración al accionista se ha pagado con los resultados generados en cada ejercicio y no a cargo de reservas, y que la cobertura ha sido satisfactoria ya que desde 2005 la empresa ha distribuido aproximadamente la mitad de su beneficio recurrente y ha mantenido una pauta similar. Esto nos indica que el dividendo de Viscofan es sostenible de cara al futuro.

Desde 2009 el pay-out se ha ido incrementando del 45,4% al 55,7%, lo que ha permitido incrementar el dividendo en mayor medida que el beneficio por acción.

2.5. Sostenibilidad de los beneficios

Un crecimiento continuado de los beneficios es un hecho aún más positivo que un crecimiento continuado de los dividendos pero también en este caso debemos ser cautelosos ya que puede ir acompañado de un crecimiento similar de la deuda financiera, como es el caso de las compañías alemanas BMW y Daimler.

En tanto que el aumento de la deuda tiene un límite, un crecimiento de los beneficio sustentado en buena parte con deuda financiera es una señal de que los beneficios tienen igualmente un potencial limitado.

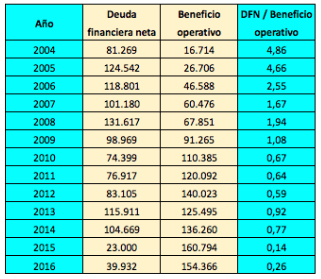

En la tabla podemos ver que el beneficio operativo no se ha conseguido a costa de aumentar la deuda financiera sino a pesar de que esta se ha mantenido más o menos constante a lo largo del período en términos absolutos. En términos relativos, la relación entre ambas variables es aún más favorable, tal como se indica en el apartado 2.6.

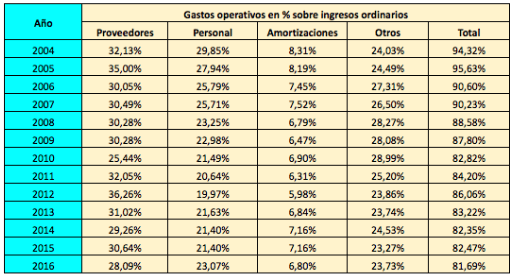

Viscofán ha logrado mejoras graduales en su eficiencia de costes. Mientras que en 2004 los gastos operativos representaban el 94,32% de los ingresos ordinarios, en 2016 esa proporción se había reducido al 81,69%. La solidez del margen operativo permite esperar beneficios sostenibles en el futuro.

2.6. Solvencia

Las cuentas de Viscofán muestran un desapalancamiento progresivo. En 2004 la deuda financiera neta equivalía a 4,86 veces el beneficio operativo mientras que en los últimos años esta relación ha caído por debajo de la unidad.

Estos datos nos indican no solo que Viscofan es una empresa muy solvente sino que además ha sido capaz de incrementar de forma sostenida sus beneficios al mismo tiempo que ha ido reduciendo el peso de la deuda financiera en su capital empleado.

Otra magnitud de solvencia igualmente importante nos la da la proporción del beneficio operativo que debe destinarse al pago de la deuda financiera. En tanto que parte de la deuda financiera puede estar invertida en activos que a su vez generan ingresos financieros, el ratio que utilizo relaciona los gastos financieros netos con el beneficio de explotación.

En 2004 este ratio era del 23% y se ha ido reduciendo de forma progresiva hasta ser solo del 1%.

Este hecho, junto con la poca relevancia que suelen tener las partidas extraordinarias y atípicas en el resultado financiero de la empresa, así como el limitado impacto de las variaciones de cambio, da como resultado que gran parte del beneficio operativo pase a la línea del beneficio bruto.

2.7. Rentabilidad corporativa

Una magnitud clave para valorar la rentabilidad que obtiene una empresa de sus recursos es la ROCE (rentabilidad sobre el capital empleado), que relaciona el beneficio operativo con la suma de los recursos propios y ajenos.

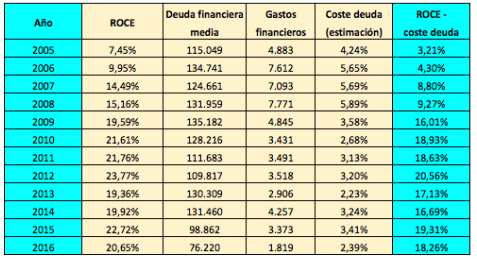

En la tabla siguiente se ha calculado la ROCE como el ratio entre el beneficio operativo recurrente y el capital empleado medio (la media entre el capital empleado al final del año anterior y el del año corriente). Se observa que la ROCE se incrementó en la primera mitad del período hasta alcanzar valores del 20-22%, que se ha mantenido hasta la actualidad. Es una cifra muy por encima de la media de las empresas cotizadas y más teniendo en cuenta que se trata de una ROCE recurrente.

En cuanto a la ROA (rentabilidad sobre el activo), calculada como el ratio entre el beneficio bruto recurrente y la media entre el activo del año anterior y el activo del año corriente, nos da valores igualmente muy elevados.

Más significativa aún que la misma ROCE es la diferencia entre esta magnitud y el coste de la deuda financiera. Por un lado, nos indica el diferencial de rentabilidad que podria obtener una empresa de su deuda y, por tanto, el potencial sobre sus beneficios futuros que podría tener una inversión financiada con apalancamiento, por ejemplo la adquisición de una compañía del sector.

He hecho una estimación del coste de la deuda relacionando los gastos financieros con la media entre la deuda financiera del año anterior y la del año corriente. En la tabla se observa que el diferencia entre la ROCE recurrente y el coste de la deuda se ha ido incrementando a lo largo del tiempo y que en la actualidad es de 18 puntos, una cifra muy significativa.

2.8. Flujo de caja libre

La tabla siguiente recoge la evolución del flujo de caja libre calculado como la diferencia entre el flujo de caja de explotación más los cambios en el capital corriente y la inversión en bienes de capital.

Entre 2007 y 2016 la inversión en bienes de capital ha sido de 593,6 millones de euros mientras que la suma de los beneficios operativos durante esos años ha sido de 1.167 millones de euros, lo que da una idea de la rentabilidad de las inversiones de la empresa.

También se observa que la proporción de inversión en capital de un año determinado respecto al beneficio operativo del año anterior ha tenido tendencia a disminuir en el período considerado.

Hay que tener en cuenta que buena parte de las inversiones se destinan a incrementar la capacidad productiva o a mejoras de procesos. En 2016 las proporciones fueron del 51% y del 22% respectivamente. El resto de inversiones se destinó a mantenimiento y a energía, medio ambiente y seguridad.

2.9. Valoración

A un precio de 50,78 € las acciones de Viscofán cotizan con una relación precio-beneficio de justo 18 según el beneficio por acción estándar y de 18,69 según el beneficio por acción recurrente, en ambos casos a partir de los resultados del segundo semestre de 2016 y del primer semestre de 2017. Esta valoración está en línea con la de años anteriores.

En el cuadro siguiente he ordenado los valores del IBEX 35 según las tres definiciones del PER que utilizo. El estándar tiene en cuenta el beneficio neto atribuido total y es el que se usa habitualmente. El base tiene en cuenta el beneficio neto de las operaciones continuadas y el recurrente descarta los resultados extraordinarios y las partidas atípicas. Los datos se basan en los precios al cierre del 1 de septiembre de 2017.

En el ranking del PER estándar vemos que Viscofán se encuentra en la parte media baja de la tabla, es decir, entre los valores más caros del selectivo. En cambio, en el ranking del PER recurrente se encuentra en la parte media, con un valor de 18,75.

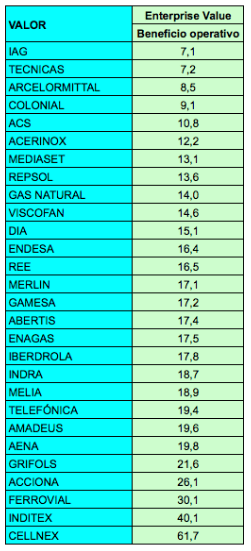

Un ratio de valoración alternativo al PER es el que relaciona el Enterprise Value (capitalización más deuda financiera más intereses minoritarios) con el beneficio operativo, ya sea antes o después de amortizaciones, aunque solo es aplicable a empresas no financieras. La tabla siguiente ordena los valores no financieros del IBEX 35 según este ratio teniendo en cuenta el beneficio operativo después de amortizaciones. El Enterprise Value corresponde al 7 de septiembre de 2017 y el beneficio operativo es del de 12 meses hasta junio de 2017, salvo para Inditex y Merlín Properties.

La razón por la cual este ratio indica unas acciones más baratas que el PER se debe a la baja deuda de Viscofán.

2.10. Estimaciones de resultados por parte de la empresa

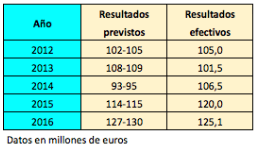

En su informe anual, Viscofán hace una previsión de los resultados esperados para el ejercicio en curso. Estas previsiones suelen ser conservadoras. En los últimos años los resultados efectivos han sido similares o superiores a los estimados, salvo en 2013 y 2016. El cuadro siguiente hace referencia a los beneficios netos.

En el primer trimestre de 2016 el resultado neto se redujo un 9,1% debido a la debilidad del mercado latinoamericano y a la externalización de los planes de pensiones en el centro operativo de Estados Unidos. Este último factor se enmarca dentro de la gestión de riesgos que comentava en el apartado 1.4. del Análisis Cualitativo ya que los planes de pensiones de las empresas en un contexto de bajos tipos de interés se han convertido en un riesgo financiero relevante. Dicha externalización dio lugar a unos gastos no recurrentes, sin los cuales la reducción del beneficio habría sido del 4,4%.

Para el segundo semestre la compañía indicó que esperaba un incremento de resultados gracias a la mejora interna de la rentabilidad corporativa. Para el conjunto de 2016 estimó un beneficio neto de las operaciones continuadas de entre 127 y 130 millones de euros, lo que iba a suponer un beneficio por acción entre 2,72 € y 2,79 €. Sin embargo, a finales de julio la compañía emitió un aviso sobre resultados en el que indicaba que estos serían peores a los estimados a causa, de nuevo, de la debilidad de la demanda en América Latina. Finalmente, el resultado fue de 125 millones de euros y el beneficio por acción, de 2,68 €.

Para 2017 las estimaciones de la empresa a principios del año eran de un crecimiento del 4-7% en ingresos, del 3-7% en EBITDA y del 0-3% en el beneficio neto. No obstante, los resultados mejoraron en el primer semestre de 2017 más de lo previsto, dando como resultado un beneficio por acción de los doce meses hasta junio de 2017 de 2,82 €, un 5,2% más que el de 2016.

3. CONCLUSIONES

3.1. Perspectivas de crecimiento

La alerta sanitaria lanzada por los expertos de la Organización Mundial de la Salud (OMS) sobre los efectos cancerígenos de la carne procesada parece haber situado a Viscofán en el mismo rádar que las compañías tabacaleras. Es una reacción exagerada en tanto que el consumo de embutidos ha de superar ciertos límites para ser nocivo. En cantidades moderadas es una forma práctica e higiénica de obtener proteína animal para los habitantes de los países en desarrollo, donde el consumo de este alimento todavía es muy bajo. Por esta misma razón, la demanda de carne procesada y otros productos derivados en estos países aún tiene mucho margen de crecimiento hasta alcanzar las recomendaciones de la OMS.

El limitado crecimiento de la demanda de carne procesada en los países más desarrollados, debido al hecho de que el consumo per cápita ya se encuentra cerca de esos límites, no tiene por qué suponer un freno al crecimiento de la empresa. Viscofán ha demostrado a lo largo de su trayectoria que es capaz de incrementar sus resultados a un ritmo muy superior al de sus ingresos porque está centrada en el valor añadido. Unos consumidores conscientes de que deben limitar la ingesta de estos productos demandarán productos de mayor calidad y precio más elevado, como charcutería de gourmet, donde el margen de beneficio también es más alto. Por tanto, en el mundo más desarrollado es totalmente factible que haya un estancamiento de los ingresos pero un aumento de los beneficios para las empresas que operan en este sector.

A pesar de que la tasa de crecimiento de los beneficios se ha moderado en los últimos años, en los entre 2012 y 2015 Viscofán realizó inversiones por valor de 287 millones de euros en nuevas instalaciones en China, Uruguay y México y mejoras tecnológicas en Europa. Se trata del esfuerzo inversor más grande de la historia de la empresa, según afirmó el presidente de la empresa, gracias al cual aspira Viscofán aspira a convertirse en líder de su sector en tecnologia, eficiencia de costes y calidad del servicio.

La empresa está muy enfocada en crear nuevas oportunidades de crecimiento, más que en aprovechar las oportunidades que se presentan, de modo que tiene una estrategia de crecimiento muy sólida a largo plazo. En la primera fase del cumplimiento del plan estratégico MORE TO BE para 2016-2020 ya ha invertido 87 millones de euros, de los cuales el 51% permitirá incrementar la capacidad productiva.

3.2. Oportunidades de compra en bolsa

En caso de adquirir una empresa de su sector que le represente una inversión elevada, las acciones de Viscofán podrían bajar significativamente, tal como suele ocurrir en estos casos. Esta reacción del mercado suele estar justificada porque la mayoría de las empresas no tiene una ROCE muy elevada en relación a lo que les cuesta los recursos financieros y puede que ya tengan una deuda significativa. En cambio, en el caso de Viscofán el bajo volumen de su deuda financiera y el gran diferencial que existe entre la ROCE recurrente y el coste de la deuda, una inversión de estas características podría ser muy rentable para la empresa, de modo que convendría aprovechar la caída de la cotización en tales en circunstancias. Por otro lado, conociendo la filosofía de la compañía y la claridad de su visión estratégica, es previsible que una adquisición de esta naturaleza sería muy compatible con sus objetivos a largo plazo.

Las informaciones que de vez en cuando vayan saliendo acerca de los efectos perniciosos de la carne procesada sobre la salud pueden dar igualmente buenas oportunidades de compra en tanto que este tipo de noticias pueden causar una reacción exagerada por parte de inversores que desconocen que la empresa es perfectamente viable con cosumos moderados de este alimento.

La posible publicación de informes que alerten sobre un empeoramiento del crecimiento en el sector en el que opera Viscofán también podría causar caídas significativas en el precio de las acciones. Sabiendo que la empresa es capaz de incrementar beneficios a un ritmo superior al de sus ingresos, dichas caídas pueden ser igualmente oportunidades de compra.

3.3. Las acciones de Viscofán para el largo plazo

A pesar de la calidad de las acciones de Viscofán, estas no se encuentran entre las más caras de España ni de Europa cuando se tienen en cuenta los resultados recurrentes. Esta circunstancia puede deberse a las incertidumbres relacionadas con su dependencia de un único producto y que dicho producto ha sido colocado por la OMS en la lista negra de sustancias nocivas para los humanos, pero también con el crecimiento más lento observado en los beneficios desde hace unos cinco años.

Como inversión a largo plazo, hay que valorar en menor medida los factores coyunturales y dar mayor relevancia a la calidad de la cuenta de resultados, la solidez del balance de situación y el acierto de la gestión empresarial. Los puntos a favor de Viscofán en este sentido son los siguientes:

-

el amplio margen entre la rentabilidad del capital empleado y el coste de la deuda

-

la calidad y recurrencia de los beneficios

-

la solidez del flujo de caja libre

-

la capacidad para generar resultados crecientes incluso durante la crisis de 2008-2012

-

el hecho de que una parte significativa de las inversiones se destine a incrementar la capacidad productiva, más que a mantener la capacidad actual

-

la habilidad para incrementar beneficios a un ritmo superior al de los ingresos gracias a la optimización de costes

-

el enfoque en la excelencia del servicio

-

la vocación de liderazgo

-

la proactividad en la creación de oportunidades de crecimiento

-

una estricta gestión de los riesgos

-

su orientación hacia la creación de valor para el accionista

Comprar acciones de calidad en situación de incertidumbre, que sería el caso actual de Viscofán, suele ser una buena inversión a largo plazo, por lo que las acciones de esta compañía son una opción interesante a considerar dentro de una cartera de valores diversificada.

Considero que al precio actual de 50,8 € las acciones de Viscofán están correctamente valoradas, pero que aún así pueden ser más rentables que la media del mercado a largo plazo. Desde un punto de vista de inversión en valor estarían infravaloradas por debajo de los 48 € aunque hay que tener en cuenta que si perdieran los 47 € podrían entran en un ciclo bajista. En caso de que esto último ocurriera los títulos podrían dar excelentes oportunidades de compra para el largo plazo.

Aclaración

No poseo acciones de Viscofán pero estoy contemplando su compra en función de la evolución de los precios de este y de otros valores.

Viscofán, ¿una oportunidad? Parte 1: Análisis cualitativo

Gracias por el excelente análisis Carlos.

Es una empresa que sigo hace algún tiempo y que me arrepentí de no comprarlas cuando cayeron casi a 42 euros por el profit warning de finales de 2016…

Hola Juan Pedro, los 42€ de entonces equivalen a unos 45€ de ahora pero actualmente la visibilidad de los beneficios es mejor. A ver si puedes aprovechar una buena ocasión.

Saludos

Gracias Carlos. Sí, a ver si puedo aprovechar un buen precio de entrada.

Hoy se ha puesto a buen precio aparente una de mis favoritas, Lingotes, pero ha sido tal la caída y sin noticia de ningún tipo que da miedo de que sea venta masiva de insiders. Lo único relacionado que he visto es que Gestamp, que creo que es del sector, acaba de comunicar (ya cerrada la sesion) un profit warning.

Qué difícil es esto! Dan ganas de indexarse a un fondo o ETF con sesgo value estilo del iShares Core S&P U.S. Value ETF con 0,05% de comisiones y olvidarse.

Hola Juan Pedro

La caída de Lingotes es normal dada la barbaridad absoluta de lo que ha subido recientemente y la baja capitalización. Y sí, parece que tiene relación con el profit warning de Gestamp. Una buena diversificación limita el efecto en la cartera de tales caídas.

Saludos

Carlos

Gracias.

Yo la analicé (la tengo publicada) cuando rondaba los 43 y puse una orden creo en 42 y no me entró por poco. Una lástima.

Saludos y gracias Carlos

Veo que coincidimos en líneas generales. La importante recuperación de Viscofán demuestra que al final suele pesar más la calidad de la empresa que el crecimiento presente de sus beneficios.

¡Un saludo!

Hola. Gracias por el aporte.

Al igual que al aumentar ingresos aumenta beneficios en mayor medida, ¿no le pasará lo contrario? En el caso que bajaran sus ingresos, ¿no bajarían sus beneficios en mayor proporción (apalancamiento operativo)?

Un saludo!

Hola Mario

Interesante cuestión.

La estructura de costes de Viscofán no ha variado mucho. En 2004, los proveedores suponían el 34% de los gastos operativos, en 2015 el 37%. La proporción de gastos de personal ha bajado algo más, del 31,6% al 26%, pero en general ves que hay poca variación.

La razón por la cual los beneficios han aumentado más que los ingresos ha sido la eficiencia en gastos operativos. En 2004 estos suponían el 95,2% de los ingresos operativos, en 2015 el 80,1%.

En todo caso, el apalancamiento operativo puede ser revertido con un cambio en la estructura de costes.

Otra cuestión es si la empresa podrá continuar mejorando la eficiencia operativa, aunque considero que va en esa línea.

Saludos