He publicado una breve reseña en Rankia sobre la confusión de Gas Natural Fenosa en cuanto al concepto del flujo de caja libre.

Si os interesa, aquí tenéis el artículo: Gas Natural confunde el flujo de caja libre con el de explotación

La bolsa descodificada

He publicado una breve reseña en Rankia sobre la confusión de Gas Natural Fenosa en cuanto al concepto del flujo de caja libre.

Si os interesa, aquí tenéis el artículo: Gas Natural confunde el flujo de caja libre con el de explotación

En los últimos días he publicado dos entradas sobre el valor intrínseco de los valores del IBEX Medium Cap y del IBEX Small Cap según analistas del proveedor de información financiera Morningstar. Hoy resumo la misma información para los valores del IBEX 35.

En la tabla, los valores aparecen ordenados según su grado de infravaloración. Los primeros son los más infravalorados, según se desprende de las estimaciones de estos analistas, y los últimos los más sobrevalorados.

El valor intrínseco es calculado a partir de un modelo de descuento de flujos de caja. La recomendación de los expertos de la firma es comprar por debajo de esos precios para tener cierto margen de seguridad.

Las estimaciones corresponden al 31 de octubre de 2017. Los precios son del cierre del viernes 3 de noviembre.

Según los datos resultantes, los valores más infravalorados serían Telefónica, DIA, Endesa, Siemens Gamesa, Técnicas Reunidas, Mediaset y Gas Natural, mientras que los más sobrevalorados serían ArcelorMittal, Amadeus, IAG, Viscofán, Abertis e Inditex.

La penúltima columna indica la salud financiera de cada empresa en una escala del 0 al 1. Esta cifra mide la probabilidad de que no haya problemas en el futuro para satisfacer el pago de las obligaciones financieras. Cuanto más próxima a 1, más solvente es la empresa. Se considera que una cifra inferior a 0,2 revela una salud financiera débil, entre 0,3 y 0,7 una salud moderada y por encima de 0,7 una salud fuerte.

Esta información no debe ser considerada como una recomendación de compra o de venta sino que forma parte de un estudio a largo plazo que intentará evaluar la utilidad de dicha información para los inversores.

Las empresas que hacen emisiones de deuda en los mercados financieros suelen solicitar a una o varias agencias de rating que califiquen su capacidad de crédito para tener un “sello de calidad“ que les permita abaratar costes de financiación.

Las tres agencias más conocidas son las estadounidenses Standard and Poor´s (S&P), Fitch y Moody´s. La mayoría de las empresas que cotizan en el IBEX 35 han solicitado rating a al menos una de estas entidades calificadoras.

La calidad crediticia puede ser otorgada a la solvencia de la empresa en general, en cuyo caso se denomina rating corporativo, al conjunto de la deuda a largo plazo, a un tipo concreto de deuda (la garantizada, por ejemplo), a una emisión determinada o incluso a una eventual emisión de deuda.

A mejor puntuación de la calidad crediticia, menor será el tipo de interés que tendrá que pagar una empresa por sus emisiones de deuda. Cuando una empresa solicita un rating y este resulta ser de baja puntuación, sus costes de financiación a través del mercado serán más elevados que con una puntuación alta pero aún en este caso podrá obtener mejor financiación que si no contara con calificación alguna y, por otro lado, la puntuación puede ser mejorada con el tiempo. Muchas empresas han empezado con un grado calificado como especulativo (a veces denominado peyorativamente como bono basura) y han pasado más tarde a entrar dentro de lo que se considera como grado de inversión.

Tras indagar acerca de las calificaciones crediticias de las veinte empresas que actualmente forman parte del IBEX Medium Cap, he averiguado que solo siete han solicitado una calificación de crédito.

Catalana Occidente es la única entidad que cuenta con una calidad crediticia excelente, valorada por la agencia A.M. Best, también estadounidense. Prosegur, Prosegur Cash e Hispania Activos han obtenido de S&P una calidad BBB o BBB-, considerada baja, pero dentro del grado de inversión. Prosegur también es calificada por Fitch y por Moody´s mientras que Hispania Activos también ha asignado a Moody´s como agencia calificadora.

Almirall, Euskaltel y NH Hoteles tienen una calidad crediticia BB-, que es la tercera más alta dentro del grado especulativo. Es decir, para alcanzar el primer grado de inversión, el BBB-, deberán mejorar tres posiciones (pasar a BB, luego a BB+ y finalmente a BBB-).

Siete de las empresas del Medium Cap indican de modo específico que no han solicitado rating y otras seis no me consta que hayan dicho nada al respecto ni en su informe anual ni en su página web corporativa.

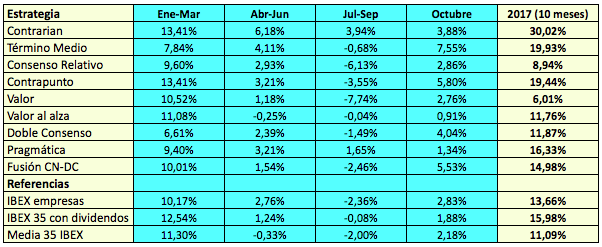

Este año, la cartera Contrarian es la más rentable de las nueve estrategias que propuse en mi libro Invertir Low Cost, con diferencia respecto a las demás. Gana un 30,02% hasta el 31 de octubre, frente al 13,66% que se revaloriza la referencia principal, el IBEX Empresas (que incluye dividendos) y el 15,98% del IBEX 35 con dividendos.

En buena parte se debe a la presencia de IAG, el único valor que se ha repetido en cada trimestre y que se revaloriza un 43,3% hasta la fecha.

La Contrarian está obteniendo una ventaja respecto al mercado mayor desde la última fecha de las carteras en Invertir Low Cost que en el período previo. Del 31 de marzo de 2016 al 30 de septiembre de 2013 (período analizado en el libro), la cartera ganó un 5,84% anual mientras que el IBEX Empresas se revalorizó un 0,2% anual, siendo la ventaja del 5,64% anual. En cambio, como puede verse en la tabla siguiente, del cuarto trimestre de 2013 al tercer trimestre de 2017 (cuatro años completos), la Contrarian ganó un 16,46% anual frente al 9,43% anual del IBEX Empresas, por lo que la ventaja fue del 7,02% anual.

Respecto al IBEX 35 con dividendos, la ventaja ha sido del 12,35% anual. Sin embargo, la referencia principal es el IBEX Empresas (la rentabilidad media con dividendos de las empresas no financieras del IBEX 35) ya que la cartera no invierte en entidades financieras.

Los resultados sorprenden en tanto que el criterio de selección en que se basa la estrategia, el ratio PER, está cada vez más desprestigiado entre expertos y analistas, quienes aseguran que solo sirve para hacer comparaciones entre empresas del mismo sector.

Como expliqué en mi libro, esta estrategia es la que produce resultados más cíclicos, en el sentido de que genera más períodos consecutivos de ventaja o desventaja. En cuanto a los períodos de desventaja, se han dado plazos de hasta seis trimestres consecutivos en que lo hizo peor que la referencia, como ocurrió del 30 de junio de 2009 al 31 de diciembre de 2010. De marzo de 2006 a septiembre de 2017, ha habido, además, un período de cuatro trimestres consecutivos y otros dos períodos de tres trimestres consecutivos de desventaja frente a la referencia.

No hay ninguna estrategia que funcione siempre pero esta es particularmente cíclica, algo que hay que tener en cuenta. Rentabilidades históricas de las nueve carteras

Rentabilidades históricas de las nueve carteras

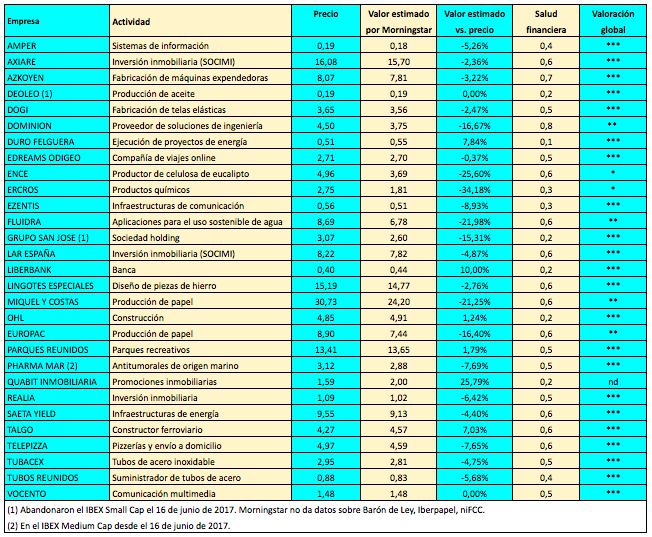

Hace unos días publiqué una entrada sobre el valor intrínseco de las empresas del IBEX Medium Cap según Morningstar.

Hoy hago lo propio con los treinta valores del IBEX Small Cap. Hay que tener en cuenta que se trata de los títulos presentes en el índice antes de la revisión del 16 de junio, de modo que en la tabla figuran Deoleo, Grupo San José y Pharma Mar (ahora en el Medium Cap), mientras que no están Barón de Ley, FCC ni Iberpapel, de los que Morningstar no proporciona datos por el momento, ni Codere (en el Medium Cap hasta junio).

En la cuarta columna de la tabla siguiente figura el valor que el equipo de analistas de Morningstar estima correcto para cada título del IBEX Small Cap. Este valor intrínseco o precio justo es calculado a partir de un modelo de descuento de flujos de caja. La recomendación de los expertos de la firma es comprar por debajo de esos precios para tener cierto margen de seguridad.

La quinta columna compara los precios al 31 de octubre de 2017 a las 11h con los valores intrínsecos estimados el 27 de octubre. Los porcentajes positivos revelarían títulos infravalorados y aquellos con porcentajes negativos, títulos sobrevalorados.

La penúltima columna indica la salud financiera de cada empresa en una escala del 0 al 1. Esta cifra mide la probabilidad de que no haya problemas en el futuro para satisfacer el pago de las obligaciones financieras. Cuanto más próxima a 1, más solvente es la empresa. Se considera que una cifra inferior a 0,2 revela una salud financiera débil, entre 0,3 y 0,7 una salud moderada y por encima de 0,7 una salud fuerte.

El valor intrínseco se complementa con un criterio de incertidumbre cuantitativa que evalúa el grado de certeza sobre la precisión de dicho valor, lo cual está relacionado con el nivel de predecibilidad de los flujos de caja futuros de un negocio determinado. A partir de la combinación de ambos conceptos, Morningstar elabora un rating que se puntúa con una a cinco estrellas y que queda indicado en la última columna.

Se aprecia que según las estimaciones de los analistas de Morningstar, la mayoría de los títulos del IBEX Small Cap estarían ligeramente sobrevalorados, la misma conclusión que se desprende del análisis del IBEX Medium Cap.

Esta información no debe ser considerada como una recomendación de compra o de venta sino que forma parte de un estudio a largo plazo que intentará evaluar la utilidad de dicha información para los inversores.

Valor intrínseco y solvencia de los títulos del IBEX Medium Cap según Morningstar

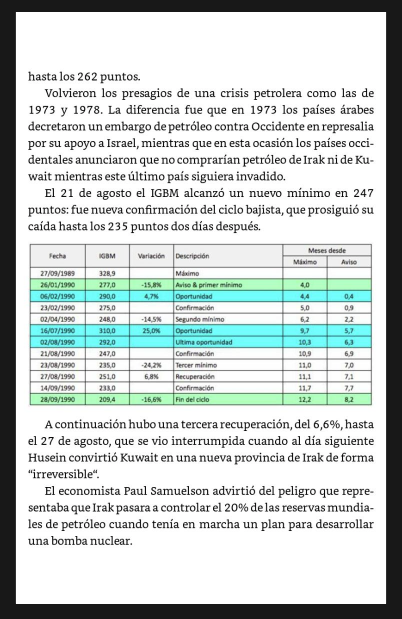

Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar, la segunda de las Monografías Invesgrama, está ahora disponible en ebook a través de Amazon. Se trata de un análisis de pautas comunes en los nueve ciclos bajistas que ha tenido la bolsa española entre 1990 y 2016. El objetivo es servir como guía para futuros ciclos similares ya que esos patrones se han repetido de forma bastante parecida en los nueve ciclos.

La monografía, que también está disponible en tapa blanda, contesta a preguntas como las siguientes: ¿Cómo podemos detectar un mercado bajista? Una vez identificado, ¿cuánto esperar para vender? Tras haber vendido, ¿cuándo hay que volver a comprar?

La guía está dividida en cuatro partes.

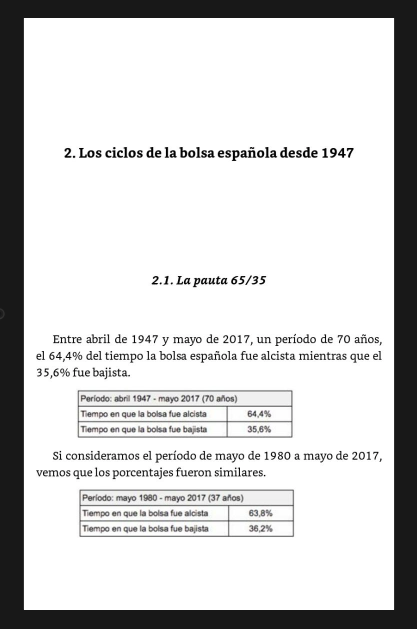

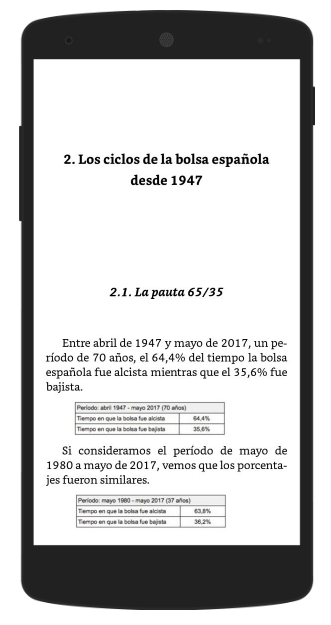

La primera describe cómo se desarrolla un mercado bajista: el aviso, las confirmaciones, las oportunidades y la fase final. Con el fin de presentar una visión general de cómo ha evolucionado la bolsa española en las últimas décadas, una tabla recapitula todos los ciclos, alcistas y bajistas, entre abril de 1947 y mayo de 2017, o sea a lo largo de un período de 70 años.

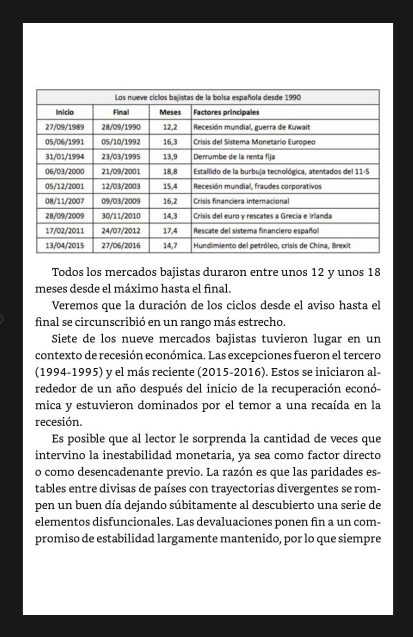

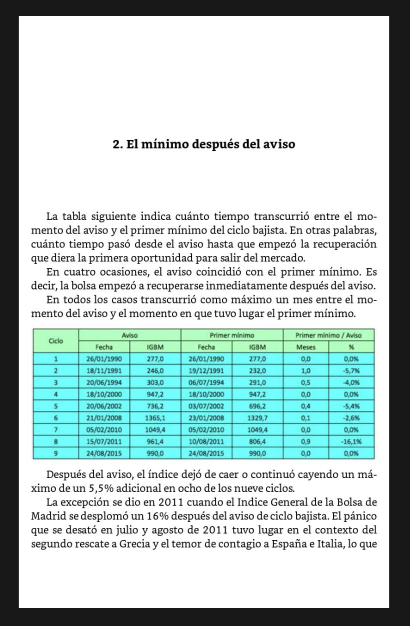

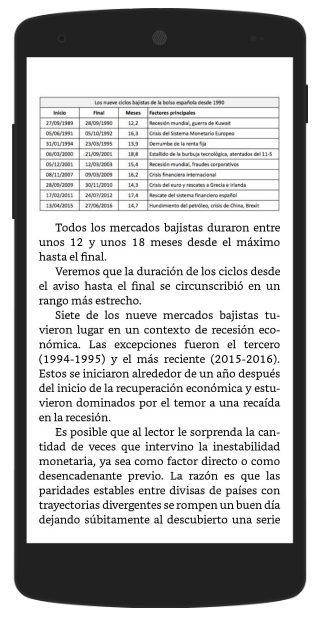

La segunda analiza uno por uno los nueve ciclos descendentes que han tenido lugar en la bolsa española entre septiembre de 1989 y junio de 2016: las causas, el momento del aviso, las diferentes etapas, cuáles fueron las oportunidades para vender, así como el tiempo que transcurrió entre el aviso y el final del ciclo.

La tercera parte expone los patrones comunes identificados con objeto de establecer unas pautas que nos sirvan para afrontar los ciclos bajistas que inevitablemente se producirán en el futuro. También se demuestra el resultado de una estrategia consistente en vender en el momento del aviso, en el período de 28 años que va de septiembre de 1989 a septiembre de 2017.

La última parte explica tres formas de invertir con la agilidad que se requiere para salir y volver a entrar en los momentos más oportunos: una cartera de valores indexada, un fondo de inversión indexado o un fondo indexado cotizado.

Ver el índice y el prólogo (de la versión impresa). En el ebook el índice se accede desde el menú índice de la aplicación correspondiente.

A continuación reproduzco algunas páginas tal como se ven en una tablet y en un móvil. Debido a la presencia de tablas, se recomienda el uso de una tablet u ordenador. En un móvil de pantalla grande se puede leer bien pero en ocasiones es útil tener dos páginas en la misma pantalla para cotejar el texto con los datos de la tabla pertinente.

Primera página del segundo capítulo de la primera parte:

Página correspondiente a la introducción a la segunda parte:

Página correspondiente al primer capítulo de la segunda parte:

Página correspondiente a la tercera parte:

Ejemplos de cómo se ve el texto en un teléfono móvil:

El operador global de infraestructuras Ferrovial pone en marcha hoy (30 de octubre de 2017) una ampliación de capital liberada para financiar su programa de dividendo opcional como pago a cuenta del ejercicio 2017.

El operador global de infraestructuras Ferrovial pone en marcha hoy (30 de octubre de 2017) una ampliación de capital liberada para financiar su programa de dividendo opcional como pago a cuenta del ejercicio 2017.

En virtud de este programa, el accionista tiene tres opciones.

La primera, suscribir una acción gratuita por cada 45 que posea. Por ejemplo, quien tenga 450 acciones recibiría 10 títulos nuevos. Para el número de acciones que no sea múltiplo de 45, el broker prorrateará la cantidad en efectivo resultante.

La segunda es recibir el pago del dividendo en efectivo, que será de 0,404 € por acción. Este valor se obtiene de dividir el precio de referencia fijado por Ferrovial a efectos de la ampliación liberada (18,588 €) por 46, que es la suma de 45 (número de acciones necesarias para suscribir una acción nueva) y de 1 (el número de acciones nuevas recibidas). Si se desea esta opción, hay que solicitarla antes del 8 de noviembre y el pago se efectuará el 15 de noviembre. El dividendo pagado en 2016 en estas mismas fechas fue de 0,408 € a cuenta de 2016.

La tercera opción es vender los derechos de suscripción en bolsa. Ferrovial cerró el viernes 27 a 18,20 €, por lo que el valor teórico del derecho de suscripción es de 0,396 €, el resultado de multiplicar 45 por 18,20 y dividir por 46.

Ferrovial descuenta hoy 0,404 € correspondientes al pago en efectivo, por lo que abrirá a 17,80 €.

En mayo de 2017 la empresa pagó 0,315 €, también en un programa de dividendo opcional, como complementario de 2016. Por tanto, el dividendo pagado en los últimos doce meses es de 0,719 €. Si se mantiene el mismo pago en los próximos doce meses, al precio de apertura de hoy (17,80 €) el rendimiento por dividendo sería del 4,03%.

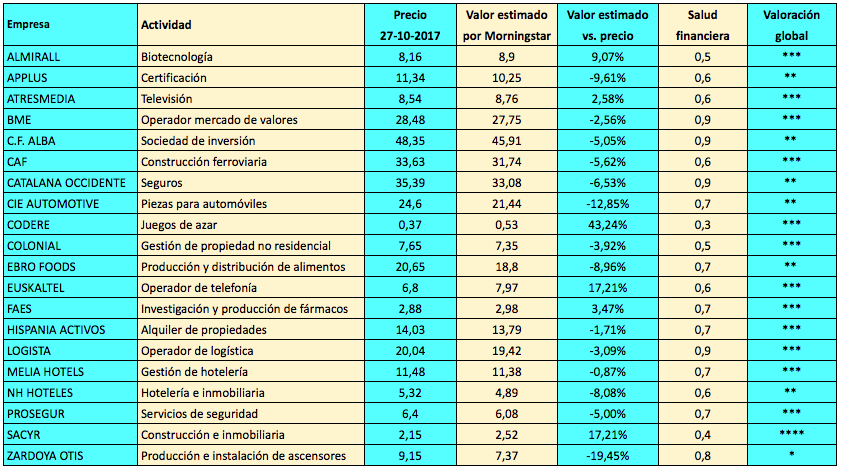

Un equipo de analistas de Morningstar, uno de los principales proveedores independientes de investigación sobre inversión, sigue regularmente los veinte valores del IBEX Medium Cap y publica información que puede ser útil como referencia para los inversores. Este equipo está supervisado por Lee Davidson, jefe de Investigación Cuantitativa de Morningstar.

En la cuarta columna de la tabla figura el valor que los analistas consideran correcto para cada uno de los títulos que integraban el IBEX Medium Cap hasta la revisión del 19 de junio (cuando salieron Colonial y Codere y entraron Prosegur Cash y Neinor Homes). Los datos corresponden al 24 de octubre.

La quinta columna compara el precio al cierre del viernes 27 de octubre con dicho valor estimado. Los valores con porcentajes positivos estarían infravalorados y aquellos con porcentajes negativos, sobrevalorados.

La penúltima columna indica la salud financiera de cada empresa en una escala del 0 al 1. Esta cifra mide la probabilidad de que no haya problemas en el futuro para satisfacer el pago de las obligaciones financieras. Cuanto más próxima a 1, más solvente es la empresa. Se considera que una cifra inferior a 0,2 revela una salud financiera débil, entre 0,3 y 0,7 una salud moderada y por encima de 0,7 una salud fuerte.

Finalmente, la última columna combina la distancia entre el precio de mercado y el valor estimado con el nivel de incertidumbre sobre la precisión del valor estimado. La valoración global así obtenida se califica con una a cinco estrellas, siendo cinco el nivel más elevado.

Por ejemplo, Codere sería el título más infravalorado. Sin embargo, el elevado nivel de incertidumbre en relación a su valor estimado hace que la calificación global sea de tres estrellas. En cambio, Sacyr estaría infravalorado en menor medida que Codere, pero su nivel de incertidumbre es también menor, de aquí que la calificación global sea de cuatro estrellas. La constructora es el título mejor valorado por Morningstar y el único que recibe una calificación global de cuatro estrellas.

En el extremo opuesto está Zardoya Otis, que a pesar de su buena salud financiera estaría claramente sobrevalorado.

Esta información no debe ser considerada como una recomendación de compra o de venta sobre los valores indicados sino que forma parte de un estudio a largo plazo que intentará evaluar la utilidad de dicha información para los inversores.

La segunda de las Monografías Invesgrama ya está disponible en versión impresa a través de Amazon gracias a la plataforma Createspace Independent Publishing. Su título es Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar y es un análisis de pautas comunes en los nueve ciclos bajistas que ha tenido la bolsa española entre 1990 y 2016.

La segunda de las Monografías Invesgrama ya está disponible en versión impresa a través de Amazon gracias a la plataforma Createspace Independent Publishing. Su título es Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar y es un análisis de pautas comunes en los nueve ciclos bajistas que ha tenido la bolsa española entre 1990 y 2016.

La semana que viene también estará en formato ebook a través de Kindle Amazon.

La monografía contesta a preguntas como las siguientes: ¿Cómo podemos detectar un mercado bajista? Una vez identificado, ¿cuánto esperar para vender? Tras haber vendido, ¿cuándo hay que volver a comprar?

La obra está estructurada en cuatro partes.

La primera describe cómo se desarrolla un mercado bajista: el aviso, las confirmaciones, las oportunidades y la fase final. Con el fin de presentar una visión general de cómo ha evolucionado la bolsa española en las últimas décadas, una tabla recapitula todos los ciclos, alcistas y bajistas, entre abril de 1947 y mayo de 2017, o sea a lo largo de un período de 70 años.

La segunda parte analiza uno por uno los nueve ciclos descendentes que han tenido lugar en la bolsa española entre septiembre de 1989 y junio de 2016: las causas, el momento del aviso, las diferentes etapas, cuáles fueron las oportunidades para vender, así como el tiempo que transcurrió entre el aviso y el final del ciclo.

La tercera parte expone los patrones comunes identificados con objeto de establecer unas pautas que nos sirvan para afrontar los ciclos bajistas que inevitablemente se producirán en el futuro. También se demuestra el resultado de una estrategia consistente en vender en el momento del aviso, en el período de 28 años que va de septiembre de 1989 a septiembre de 2017.

La última parte explica tres formas de invertir con la agilidad que se requiere para salir y volver a entrar en los momentos más oportunos: una cartera de valores indexada, un fondo de inversión indexado o un fondo indexado cotizado.

Para consultas sobre el contenido podéis contactarme en la dirección invesgrama@invesgrama.com

A continuación reproduzco el índice y el prólogo.

Acaban de cumplirse 30 años del crac del 19 de octubre de 1987, día en que el índice Dow Jones de la bolsa de Nueva York perdió un 22,6%.

En enero de aquel año, John Kenneth Galbraith publicó un artículo en la revista The Atlantic Monthly en el que daba por seguro que el desplome tendría lugar en algún momento. Utilizó expresiones como “esto ocurrirá“, “llegará la hora“ o “entre los que más sufrirán estarán aquellos que se toman las advertencias actuales con el mayor de los desprecios.“

Entonces, ¿por qué Galbraith se mostró tan convencido de que la caída era irremediable diez meses antes de que se produjera?

El economista había estudiado a fondo el crac de la bolsa de Nueva York de 1929, por lo que conocía bien los mecanismos que conducían a un desplome endógeno (no causado por factores externos) del mercado de valores. Fruto de su trabajo fue el libro El crac de 1929, publicado en 1954.

Galbraith empezó su artículo recordando que en 1929 el banquero Paul M. Warburg ya advirtió en su momento que la “especulación desenfrenada“ llevaría a un colapso desastroso. A continuación estableció varios paralelismos con lo ocurrido aquel año.

Galbraith describió la “dinámica de la especulación“. En la fase previa a esa dinámica, la fuerza motriz para invertir en bolsa tiene que ver con la percepción del valor de las acciones en base a elementos subyacentes, como el crecimiento económico, el aumento de los beneficios y de los dividendos, la reducción de la inflación, una bajada de impuestos, un gobierno favorable a las empresas, etc.

Cuando las acciones suben de precio debido a circunstancias favorables como las descritas, se entra en una nueva fase en la que llegan al mercado inversores atraídos por el incremento de precios y que desconocen los elementos que subyacen a la subida o que esperan bajarse del tren antes de que este descarrile.

Los nuevos participantes dan fuelle al mercado, lo que a su vez atrae a otros. La continuación de esta fase requiere la llegada continua de nuevos inversores, pero el número de posibles participantes en un mercado es finito. Es algo muy similar a lo que ocurre con las estafas piramidales, aunque en este caso no hay nadie que organice el esquema.

Cuando la causa del aumento de los precios es el propio aumento de los precios, el mercado se vuelve muy inestable porque cualquier detonante produce la misma dinámica pero en sentido contrario: cuando los precios empiezan a bajar, los precios siguen bajando porque bajan, independientemente del valor intrínseco de las acciones.

Galbraith destacó otro paralelismo con 1929: el exceso de confianza en una subida ilimitada del mercado estaba fomentando un abuso de las compras de acciones a crédito. Cuando empezaran las caídas, los inversores más endeudados se verían obligados a vender para cortar pérdidas, lo cual reforzaría la dinámica inversa de la especulación, tal como ocurrió.

En el momento de escribir su artículo, el economista canadiense contaba con casi 80 años, circunstancia que sus críticos aprovecharon para tildarle de decrépito. Pero entre los que más sufrieron el desplome estuvieron, en efecto, aquellos que se tomaron sus advertencias a la ligera.

En España, el índice general de la Bolsa de Madrid (todavía no existía el IBEX 35, que fue creado en 1992) había caído un 6% en las dos semanas previas al crac de Nueva York, síntoma de que ya había cierta inquietud. El día en que el Dow Jones se desplomó, la caída del índice español fue solo del 1,6% debido a la diferencia horaria. El día siguiente, la pérdida fue de un 5,9% porque la bolsa de Nueva York se recuperó. Sin embargo, la caída se prolongó en los días siguientes y acabó siendo del 31,1% entre el 19 y el 29 de octubre. Luego hubo una recuperación del 13,2% hasta el 3 de noviembre y una nueva recaída del 16,2% hasta el 4 de diciembre. En total, desde el máximo histórico que se había alcanzado el 6 de octubre hasta el mínimo del 4 de diciembre, la pérdida fue del 38,7%. A continuación el mercado subió hasta septiembre de 1989, cuando empezaría un mercado bajista, precisamente el primero de los nueve ciclos que analizo en la segunda de las Monografías Invesgrama, Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar.

La economía del fraude inocente, el último libro de John Kenneth Galbraith

Un mercado bajista implica una minusvalía de la tercera parte, a veces mucho más, en un período de entre 12 y 18 meses. ¿Cómo podemos detectarlo? Una vez identificado, ¿cuánto esperar para vender? Tras haber vendido, ¿cuándo hay que volver a comprar?

Estas son las cuestiones principales que responde el segundo número de la colección Monografías Invesgrama, que estará disponible esta semana en tapa blanda en Amazon gracias a la plataforma Createspace Independent Publishing.

Su título es Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar. Es un análisis en profundidad de los nueve ciclos bajistas que se han dado en la bolsa española entre 1990 y 2016.

La obra está estructurada en cuatro partes.

La primera describe cómo se desarrolla un mercado bajista: el aviso, las confirmaciones, las oportunidades y la fase final. Con el fin de presentar una visión general de cómo ha evolucionado la bolsa española en las últimas décadas, una tabla recapitula todos los ciclos, alcistas y bajistas, entre abril de 1947 y mayo de 2017, o sea a lo largo de un período de 70 años.

La segunda parte analiza uno por uno los nueve ciclos descendentes que han tenido lugar en la bolsa española entre septiembre de 1989 y junio de 2016: las causas, el momento del aviso, las diferentes etapas, cuáles fueron las oportunidades para vender, así como el tiempo que transcurrió entre el aviso y el final del ciclo.

La tercera parte expone los patrones comunes identificados con objeto de establecer unas pautas que nos sirvan para afrontar los ciclos bajistas que inevitablemente se producirán en el futuro. También se demuestra el resultado de una estrategia consistente en vender en el momento del aviso, en el período de 28 años que va de septiembre de 1989 a septiembre de 2017.

La última parte explica tres formas de invertir con la agilidad que se requiere para salir y volver a entrar en los momentos más oportunos: una cartera de valores indexada, un fondo de inversión indexado o un fondo indexado cotizado.

Cuando la obra esté publicada reproduciré el índice y el prólogo.

Espero que sea de vuestro interés. Para consultas sobre el contenido podéis contactarme en la dirección invesgrama@invesgrama.com

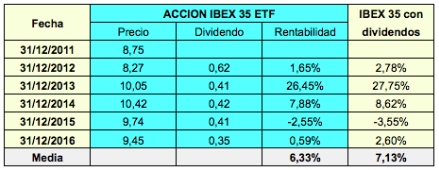

Voy a comentar brevemente dos fondos de inversión cotizados (conocidos como ETFs por sus siglas en inglés) indexados al IBEX 35 y que pagan dividendos: el Acción IBEX 35 ETF Armonizado y el Lyxor UCITS ETF IBEX 35.

Voy a comentar brevemente dos fondos de inversión cotizados (conocidos como ETFs por sus siglas en inglés) indexados al IBEX 35 y que pagan dividendos: el Acción IBEX 35 ETF Armonizado y el Lyxor UCITS ETF IBEX 35.

Vemos que el primero incluye la mención “Armonizado“ y el segundo “UCITS“. Significan lo mismo, que ambos siguen la normativa UCITS. Se trata de una serie de directrices de la Unión Europea que unifican las regulaciones en temas de fondos de inversión y aumentan considerablemente la protección a los inversores.

Leer la continuación en Rankia

{kind=link}