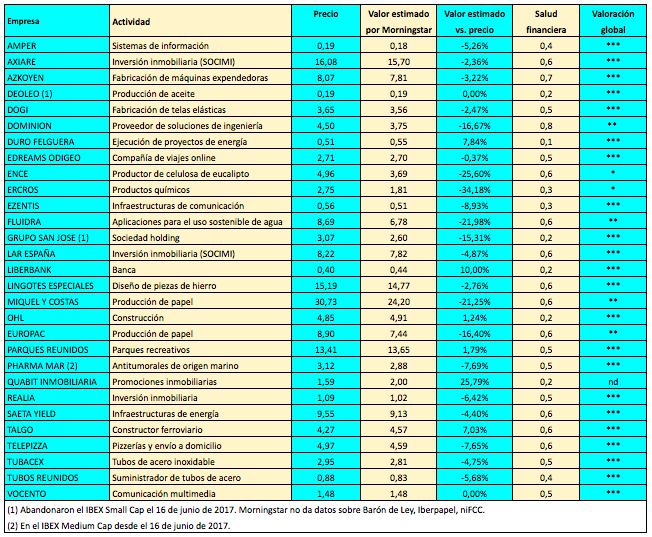

En los últimos días he publicado dos entradas sobre el valor intrínseco de los valores del IBEX Medium Cap y del IBEX Small Cap según analistas del proveedor de información financiera Morningstar. Hoy resumo la misma información para los valores del IBEX 35.

En la tabla, los valores aparecen ordenados según su grado de infravaloración. Los primeros son los más infravalorados, según se desprende de las estimaciones de estos analistas, y los últimos los más sobrevalorados.

El valor intrínseco es calculado a partir de un modelo de descuento de flujos de caja. La recomendación de los expertos de la firma es comprar por debajo de esos precios para tener cierto margen de seguridad.

Las estimaciones corresponden al 31 de octubre de 2017. Los precios son del cierre del viernes 3 de noviembre.

Según los datos resultantes, los valores más infravalorados serían Telefónica, DIA, Endesa, Siemens Gamesa, Técnicas Reunidas, Mediaset y Gas Natural, mientras que los más sobrevalorados serían ArcelorMittal, Amadeus, IAG, Viscofán, Abertis e Inditex.

La penúltima columna indica la salud financiera de cada empresa en una escala del 0 al 1. Esta cifra mide la probabilidad de que no haya problemas en el futuro para satisfacer el pago de las obligaciones financieras. Cuanto más próxima a 1, más solvente es la empresa. Se considera que una cifra inferior a 0,2 revela una salud financiera débil, entre 0,3 y 0,7 una salud moderada y por encima de 0,7 una salud fuerte.

Esta información no debe ser considerada como una recomendación de compra o de venta sino que forma parte de un estudio a largo plazo que intentará evaluar la utilidad de dicha información para los inversores.

{kind=link}

Excelente serie de artículos. Muchas gracias por recopilar esta información Carlos!

Una duda que me surge es como poder reconciliar que por ejemplo IAG y ArcelorMittal sean de las más sobrevaloradas por este modelo de descuentos de flujos de caja y a la vez sean las más baratas desde el punto de vista del PER recurrente…

Hola Juan Pedro

A mí también me ha sorprendido esta diferencia. La cuestión es que el ratio PER es estático, pues se refiere al beneficio por acción en un momento determinado, mientras que el descuento de flujos es dinámico, pues tiene en cuenta varios años. Por otro lado, el PER se basa en una magnitud efectiva y conocida mientras que el descuento de flujos no deja de ser una estimación.

La idea es comprobar si este método es eficaz, se trata de valorar dentro de unos meses, particularmente en octubre de 2018, qué tal lo han hecho los valores más infravalorados y sobrevalorados. En enero volveré a hacer un resumen similar para hacer un estudio referido al año natural.

Saludos

Carlos

Gracias Carlos! Ayer leyendo un libro que a pesar de su pretencioso nombre (Invest like a Guru, de Charlie Tian) está bastante bien y da algunas pistas sobre qué método de valoración es más adecuado a cada caso. De forma muy resumida y simplificada comenta que la valoración por descuentos de flujo de caja sólo es adecuada para empresas con beneficios muy estables y predecibles tipo las de consumo no cíclico. Para las cíclicas (automoción, aerolíneas, etc pero excluyendo las ligadas a materias primas tipo petroleras y acereras) recomienda el P/S (price to sales) para poder compararlas dentro del sector. Y por último, hasta donde he leído, el P/B (price to book) lo recomienda para financieras y para empresas con muchos activos en las que la capacidad de generar beneficios provengan de dichos activos… Si saco alguna conclusión más os comento y de todas formas recomiendo el libro. La idea central del autor es evitar cíclicas, comodities, retail, ipos, tecnológicas… concentrarse en el sector consumo defensivo poco expuestas a los ciclos y dentro de éstas, empresas de calidad y, por supuesto, intentar conseguirlas a un precio razonable.

Hola Juan Pedro

Gracias por tu interesante aportación. Por eso en Morningstar complementan el valor intrínseco (fair value) que estiman a partir del descuento de flujos con un criterio de incertidumbre (quantitative uncertainty). Algunos de los criterios que indicas no han sido muy estudiados y valdría la pena hacerlo.

Por otro lado, creo que en la literatura financiera siempre se pone demasiado énfasis en los sectores en vez de hacerlo en empresas individuales. Como he comentado en algunas ocasiones, suele decirse que el PER solo es útil para comparar empresas de un mismo sector, sin embargo en la práctica es un criterio útil para seleccionar entre todo tipo de empresas de un índice determinado, al menos en bolsa española.

Saludos

Gracias Carlos. He estado leyendo un poco más y me ha gustado la reflexión que ha hecho el autor respecto al PER. Comenta que guiarse por él es especialmente engañoso y peligroso en las cíclicas pues suelen parecer estar más baratas en la parte más alta del ciclo cuando en realidad este tipo de empresas es más aconsejable comprarlas en lo más bajo del ciclo cuando incluso están en pérdidas y nadie las quiere. Aunque también aclara que es peligroso jugar a pescar en la parte baja del ciclo por el riesgo de quiebra y que por eso no aconseja en general el sector para el inversor medio pues requiere un conocimiento y análisis profundo del sector y de la situación de cada empresa en particular como bien dices.

Hola Juan Pedro, en esto sí estoy de acuerdo ya que el PER no es igual de representativo para empresas con beneficios cíclicos que para otras con resultados estables. También hay que tener en cuenta la calidad de los beneficios, es decir la proporción de extraordinarios y atípicos. Por eso motivo calculo también el PER recurrente. Lo curioso es que da mejor resultado el PER estándar que el recurrente en cuanto a la selección trimestral de acciones.

Saludos

Gracias Carlos. Sí que es curioso lo que comentas. Lo único que se me ocurre es que la mayoría de los inversores use el PER estándar en vez del recurrente… De forma parecida a que el análisis técnico funciona mejor cuánta más gente lo usa.

Hola Juan Pedro, creo que hay una preferencia por la cantidad sobre la calidad a corto plazo. En el mercado alemán y francés lo que sí se observa es que el PER estándar es menos eficaz.

Saludos