Las previsiones fallidas de Gas Natural-Fenosa

Las previsiones fallidas de Gas Natural-Fenosa

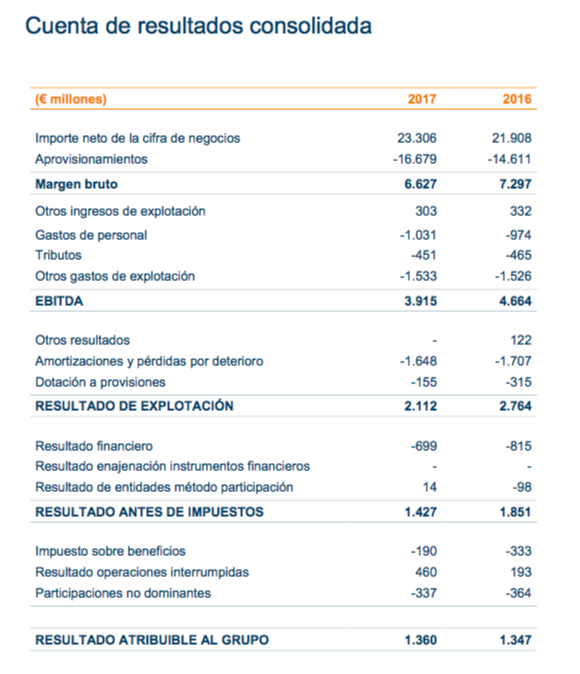

En el plan estratégico de 2010, la compañía acertó con su previsión de ganar 1.500 millones de euros en 2012, pues ese año obtuvo un beneficio neto de 1.440 millones. Sin embargo, las previsiones de incremento de beneficios realizadas en el plan estratégico de 2013 han resultado fallidas: preveía ganar 1.900 millones de euros en 2017 cuando en 2016 ha ganado 1.347 millones. Ahora prevé ganar 1.800 millones de euros en el año 2020.

Si bien Gas Natural-Fenosa no podía anticipar que en 2014 y 2015 el precio del petróleo iba a desplomarse, lo cual ha repercutido en el precio del gas natural, el impacto de dicha caída en la cuenta de resultados de 2015 fue de 109 millones de euros, una cifra significativa en relación a los 1.502 millones de beneficio neto atribuido de aquel año, pero tampoco excesiva. En 2016, a pesar de que el precio de la materia prima se dobló (pasó de 27 dólares el barril en enero a los 54 dólares en diciembre), el beneficio neto atribuido de la gasista bajó un 10%.

El beneficio por acción no se ha incrementado desde 2009, año de la fusión con Unión Fenosa, cuando dicha magnitud fue de 1,45 €, mientras que en 2016 fue de 1,35 €.

Esta reducción del beneficio neto es más significativa cuando comprobamos que las partidas atípicas o no recurrentes ascendieron a 216 millones de euros en 2016 frente a solo 64 millones de euros en 2015. El beneficio neto que podemos considerar recurrente fue de 1.434 millones de euros en 2015 mientras que en 2016 fue de 1.176 millones de euros, un 18% menos.

La verdadera razón del fallo en la previsión de beneficios de Gas Natural parece no tener tanto que ver con la caída del precio del petróleo sino más bien en que la demanda de gas no ha evolucionado según las optimistas perspectivas que tenía la compañía en 2013. En un articulo del 6 de mayo de 2015 escribía en este blog: “Gas Natural tiene una elevada expectativa de crecimiento sobre su negocio. El pasado mes de enero anunció que la penetración del gas en España es todavía baja, pues la materia prima solo llega al 28% de los hogares mientras que existe potencial para incrementar esa tasa al 58%, lo que implicaría 2,8 millones de usuarios adicionales.”

Sin embargo, según podemos ver en las estadísticas de CORES (Corporación de Reservas Estratégicas de Productos Estratégicos), el consumo de gas natural, medido en gigavatios-hora, al final de 2016 todavía estaba un 12% por debajo del nivel de 2012 y era un 25% inferior al del máximo de 2008. En 2015 y 2016 se observa una recuperación en el consumo de dicha materia prima de un acumulado 6,29 % respecto al punto más bajo, que se dio en 2014. A pesar de ello, en la cuenta de resultados de 2016 se observa una disminución de los ingresos operativos del 11% respecto a 2015.

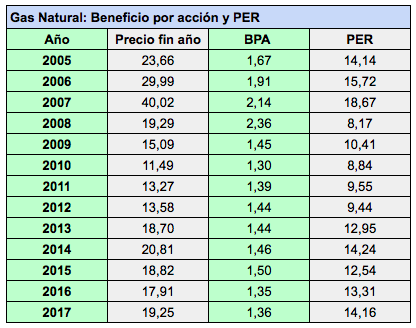

PER de las acciones de Gas Natural

El beneficio por acción de las acciones de Gas Natural-Fenosa fue de 1,35 € en 2016 frente a 1,50 € en 2015 (en la cuenta de resultados de 2016 se indica erróneamente que el beneficio por acción de 2015 fue de 1,57 €). A un precio de 18 €, la relación precio -beneficio (ratio PER) es de 13,3, un valor típico de una empresa de bajo crecimiento.

Dividendos

Tradicionalmente, la empresa pagaba un dividendo a cuenta en enero y el complementario en julio. En 2016 pagó un dividendo total de justo 1 € con cargo a 2015.

El dividendo previsto para los ejercicios 2016 a 2018 es de un mínimo de también 1€. Sin embargo, por alguna razón, la compañía ha variado la pauta de los pagos y en septiembre de 2016 adelantó 0,33 € a cuenta de 2016, por lo que previsiblemente el próximo pago será de 0,67 €.

Ratios clave

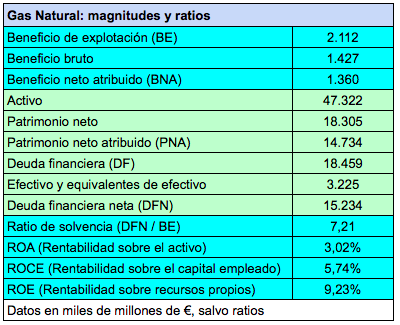

Gas Natural tiene un nivel de solvencia correcto. La proporción de los gastos financieros netos respecto al beneficio operativo fue del 27,4% en 2016, totalmente aceptable. El clásico ratio que relaciona la deuda financiera neta con el beneficio operativo fue de 5,17, un ligero aumento respecto al ratio de 4,86 en 2015, pero también perfectamente asumible.

El coste de la deuda financiera, calculado como la relación entre los gastos financieros y la deuda financiera media de 2015 y 2016, fue del 5,32% (igual que en 2015), un valor medio-alto dentro de las empresas del IBEX, pero que se compara desfavorablemente con el aproximadamente 2,5% que pagan Enagás o Red Eléctrica.

La rentabilidad sobre el capital empleado (ROCE), un ratio clave para valorar la rentabilidad corporativa, fue del 8,21% en 2016, por debajo del 8,87% de 2015. Un valor correcto pero que deja escaso margen respecto al coste de la deuda, de solo el 2,89% frente al 3,55% de 2015. Si tenemos en cuenta el beneficio operativo recurrente, el margen en 2016 fue de un escaso 2,30% frente al 3,38% de 2015.

En cambio, el flujo de caja libre, que indica el dinero que le queda a la empresa después de asumir las inversiones necesarias para el mantenimiento de su negocio, presenta valores elevados año tras año desde hace una década.

Otro aspecto positivo es el aumento de su valor contable de casi un 6% respecto a 2015 (15,21 € vs. 14,36 €). Si bien el valor contable es poco determinante para unas acciones cotizadas, una evolución al alza suele ser uno de los indicadores que señalan que la compañía está creando valor para el accionista.

Conclusiones

En mayo de 2016, Gas Natural anunció su previsión de incementar el beneficio neto a un ritmo del 4% anual hasta 2020, año en que obtendría un beneficio neto de 1.800 millones de euros. Hay que tener en cuenta que el año de partida de dicha previsión es 2015, cuando la empresa obtuvo un beneficio neto atribuido de 1.502 millones de euros. En tanto que en 2016 obtuvo un beneficio neto atribuido de 1.347 millones de euros, debería crecer a una tasa anual del 7,5% en los próximos cuatro años para alcanzar su objetivo.

El valor del PER de las acciones de Gas Natural indica que el mercado no se cree las previsiones de beneficios de la compañía. Este tipo de circunstancia suele ser aprovechada por inversores contrarian (con sentido de la contradicción), quienes parten de la base que el mercado tiende a equivocarse. Por mi experiencia, las empresas con bajo PER suelen tener un bajo crecimiento en sus beneficios en los años siguientes, por lo que en realidad el mercado no suele equivocarse en este aspecto. Sin embargo, lo que es difícil de predecir es cuál será la expectativa de evolución de beneficios de una empresa de aquí unos años. Con frecuencia, el mercado cambia súbitamente de expectativa respecto a una compañia que hasta la fecha, o en los años precedentes, ha sido de bajo crecimiento. Cuando esto ocurre, el precio reacciona al alza ya que incorpora la nueva previsión. No es necesario que la expectativa se convierta en una de elevado crecimiento sino solo que mejore de un modo apreciable (por ejemplo, pasar de una expectativa de crecimiento del 3% anual al 6% anual).

Las acciones de Gas Natural pueden ser de interés para inversores que tengan preferencia por la renta, pues sobre el precio actual de 18 € tienen un rendimiento neto del 4,5%. A pesar de ello, es posible que el dividendo no aumente en los próximos años, lo que unido a un probable repunte de la inflación le hará perder poder adquisitivo.

Por otro lado, las Gas Natural tiene un nivel de solvencia muy correcto, factor determinante para la evolución de unas acciones en el largo plazo.

Para inversores que primen el crecimiento y la rentabilidad corporativa, Gas Natural no es una buena opción, pues no ha crecido en términos de beneficio por acción desde 2009 y su ratio ROCE presenta un margen bastante escaso respecto al coste de su deuda.