Si consultas información económica o financiera en Internet, seguramente habrás encontrado ofertas de inversión que requieren un escaso depósito inicial, por ejemplo 1.000 €, a partir del cual puedes multiplicar tu capital invertido en un factor de 10, 20 o más.

Para empezar, el nivel de nuestro capital no debería alterar nuestra percepción del riesgo. Arriesgar la totalidad de un pequeño capital no es hacer una pequeña apuesta sino jugárselo todo. Pensar cosas como “total, con lo que tengo tampoco voy a perder tanto“ no representa un buen inicio para un inversor.

Un producto con el que supuestamente podemos obtener rentabilidades de cientos o miles por ciento en poco tiempo son los Contratos Por Diferencias (CFDs, de sus siglas en inglés). Los CFDs son contratos transferibles entre un intermediario (broker) y un inversor en el cual se negocia la diferencia entre el precio de un activo (materia prima, divisa, acción o índice) en el momento actual y un momento futuro. Permiten operar con elevados apalancamientos porque no se negocia sobre el precio de un activo sino sobre la diferencia de precios en dos fechas diferentes. Se trata de productos derivados.

Un producto con el que supuestamente podemos obtener rentabilidades de cientos o miles por ciento en poco tiempo son los Contratos Por Diferencias (CFDs, de sus siglas en inglés). Los CFDs son contratos transferibles entre un intermediario (broker) y un inversor en el cual se negocia la diferencia entre el precio de un activo (materia prima, divisa, acción o índice) en el momento actual y un momento futuro. Permiten operar con elevados apalancamientos porque no se negocia sobre el precio de un activo sino sobre la diferencia de precios en dos fechas diferentes. Se trata de productos derivados.

Por ejemplo, imaginemos que quiero comprar 2000 acciones de Telefónica a 7€. Si las compro al contado (procedimiento habitual), me costarán 14.000 €. Si las compro a través de un producto que me permite un apalancamiento de 1 a 20, solo tendré que invertir 700 € en la compra de 2000 contratos. Si Telefónica cae a 6,65 €, en caso de haberlas comprado al contado perderé 2000 x (7,00 – 6,65) = 700 €, un 5% del capital invertido. En caso de haberlas comprado con apalancamiento, la pérdida será también de 700 € (pero en este caso, la totalidad del capital invertido) porque con cada uno de los 2000 contratos habré perdido la diferencia del precio, que es de 0,35 €.

Estos esquemas se basan en la asimetría entre el coste y el beneficio potencial, que nos hace creer que vale la pena jugarse mil euros por la expectativa de ganar diez mil. Pero el resultado se basa en probabilidades igualmente asimétricas. Hace tiempo que diversos estudios indicaban que alrededor del 80% de los inversores que utilizaban CFDs perdían dinero. Se trata de un juego en el que te puedes apalancar 1 a 10 y tus probabilidades de ganar son de 1 a 5.

Un artículo de El Periódico de julio de 2017 decía lo siguiente: Según la CNMV, entre enero del 2015 y el 30 de septiembre del 2016, «el 82% de los clientes que realizaron operaciones con CFD sufrieron pérdidas que ascendieron en total a 142 millones de euros (52 millones por materialización del riesgo de mercado, más 90 millones por comisiones y otros costes)». El estudio se basó en las operaciones de 30.656 clientes. Los grandes beneficiados son los intermediarios que cobran comisiones por cada operación.

Lo que no sabemos es cuánto ganan los que ganan. ¿Son cantidades significativas o irrisorias? Tampoco sabemos cuánto tiempo les duran las ganancias a quienes las obtienen. ¿Son sostenibles los beneficios cuando lo que haces básicamente son apuestas?

Posiblemente te habrás fijado que desde hace unas semanas los anuncios de proveedores de productos CFD llevan una advertencia relacionada con el porcentaje de clientes que pierden dinero con esta entidad en particular (ver captura siguiente):

Si clicamos sobre el anuncio, nos sale la siguiente página, en la que se nos avisa que el 80,6% de las cuentas de inversores minoristas pierden dinero con este proveedor.

La captura siguiente es de otro conocido proveedor de CFDs, IG Markets:

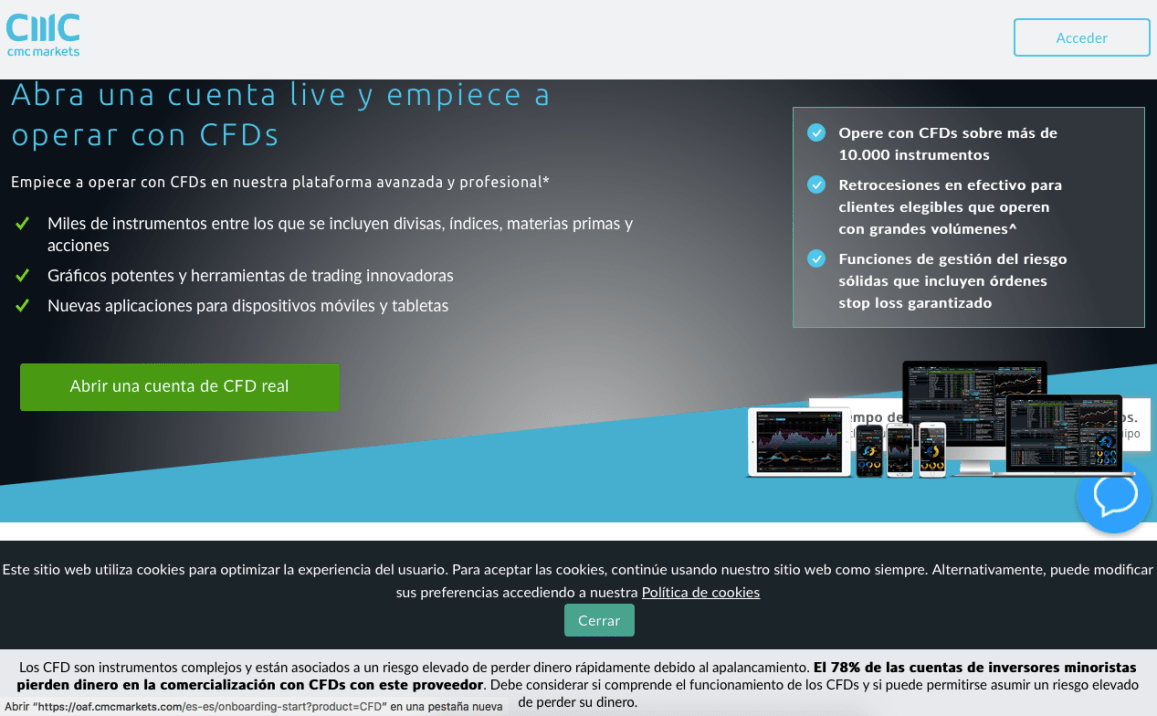

En el caso de CMC Markets, los clientes que pierden son el 78%:

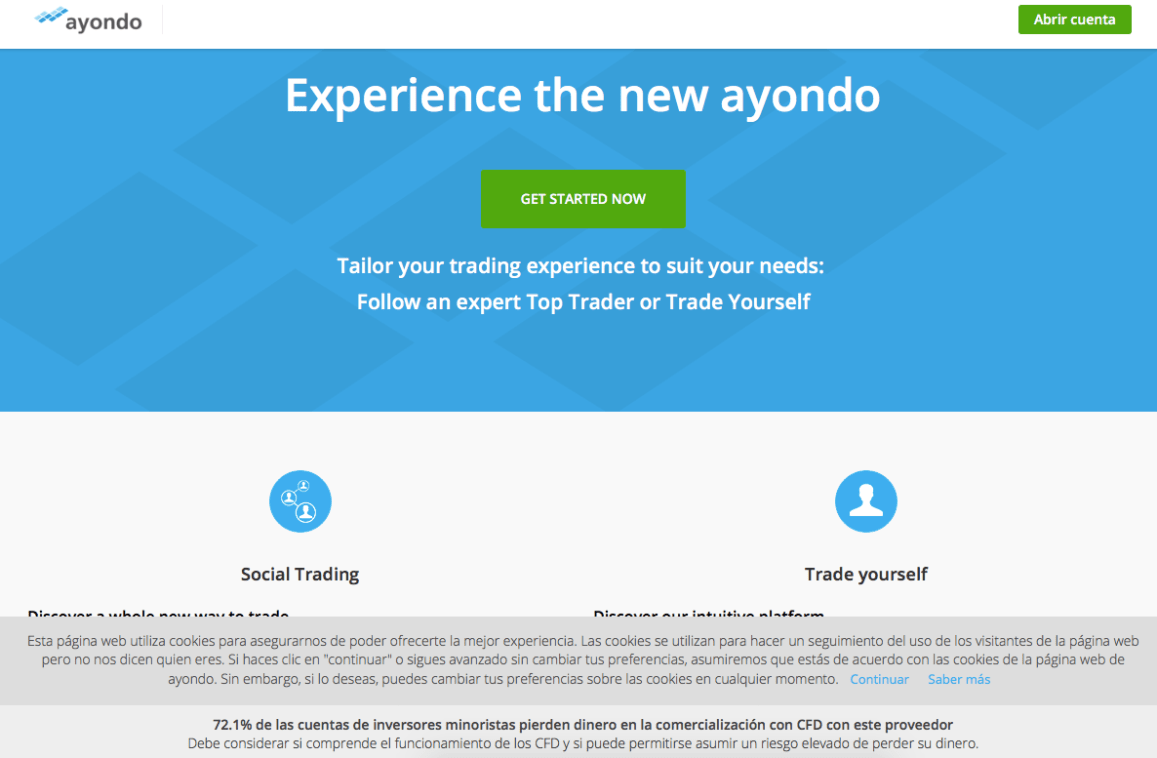

Y en el caso de Ayondo, son el 72,1%. Tal vez puedan esgrimir en su publicidad que son el proveedor con el que menos clientes pierden.

Y en el caso de Ayondo, son el 72,1%. Tal vez puedan esgrimir en su publicidad que son el proveedor con el que menos clientes pierden.

Uno de los proveedores con el que pierden más clientes es XTB: un 82%.

La razón de tales advertencias es la entrada en vigor el 1 de agosto de 2018 de la nueva normativa de la ESMA (European Securities and Markets Authority, Autoridad Europea de Valores y Mercados), que obliga a indicar en la publicidad de dichos productos el porcentaje de clientes minoristas que pierde dinero. También introduce importantes cambios en el nivel de apalancamiento para clientes no profesionales. Los CFDs sobre acciones “solo“ podrán tener un apalancamiento de 1 a 5, los CFDs sobre materias primas, de 1 a 10 y los CFDs sobre índices, de 1 a 20. También se limita el apalancamiento de los contratos en divisas (Forex) a un factor de 1 a 30 (se permite mayor apalancamiento porque las variaciones en las cotizaciones de las divisas suelen ser mucho menores que en las acciones). Para poder superar esos niveles “limitantes“ habrá que demostrar ser un profesional, para lo cual es necesario contar con un capital de más de medio millón de euros y haber trabajado al menos un año en el sector financiero en una actividad relacionada con este tipo de productos.

La razón de tales advertencias es la entrada en vigor el 1 de agosto de 2018 de la nueva normativa de la ESMA (European Securities and Markets Authority, Autoridad Europea de Valores y Mercados), que obliga a indicar en la publicidad de dichos productos el porcentaje de clientes minoristas que pierde dinero. También introduce importantes cambios en el nivel de apalancamiento para clientes no profesionales. Los CFDs sobre acciones “solo“ podrán tener un apalancamiento de 1 a 5, los CFDs sobre materias primas, de 1 a 10 y los CFDs sobre índices, de 1 a 20. También se limita el apalancamiento de los contratos en divisas (Forex) a un factor de 1 a 30 (se permite mayor apalancamiento porque las variaciones en las cotizaciones de las divisas suelen ser mucho menores que en las acciones). Para poder superar esos niveles “limitantes“ habrá que demostrar ser un profesional, para lo cual es necesario contar con un capital de más de medio millón de euros y haber trabajado al menos un año en el sector financiero en una actividad relacionada con este tipo de productos.

Es decir, a partir de ahora el ejemplo que he puesto antes sobre la inversión en Telefónica con un apalancamiento de 1 a 20 (y que suponía la pérdida total del capital con una simple caída del precio de un 5%) ya no es posible. Como el factor de apalancamiento en acciones se ha reducido a 5, los títulos deberían bajar un 20% para perderlo todo. Teniendo en cuenta que unas acciones pueden bajar más de un 10% en unos minutos ante un profit warning (aviso de reducción de beneficios), sigue siendo un nivel de apalancamiento excesivo. La cuestión es que las empresas cotizadas suelen recuperarse después de noticias negativas o hechos adversos, mientras que con productos apalancados la pérdida puede ser irrecuperable.

Con anterioridad a la entrada en vigor de esta normativa, también era frecuente encontrar el siguiente tipo de aviso: “las pérdidas pueden superar el depósito inicial“. Es decir, no solo podías perder la totalidad de tu capital sino mucho más (es lo que hubiera ocurrido en el ejemplo de Telefónica con apalancamiento 1 a 20 si las acciones hubieran bajado más de un 5%). Esto ya no va ser así, pues a partir de ahora el broker está obligado a proteger el saldo de sus clientes.

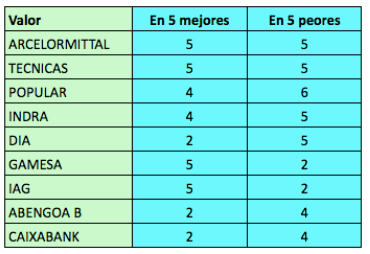

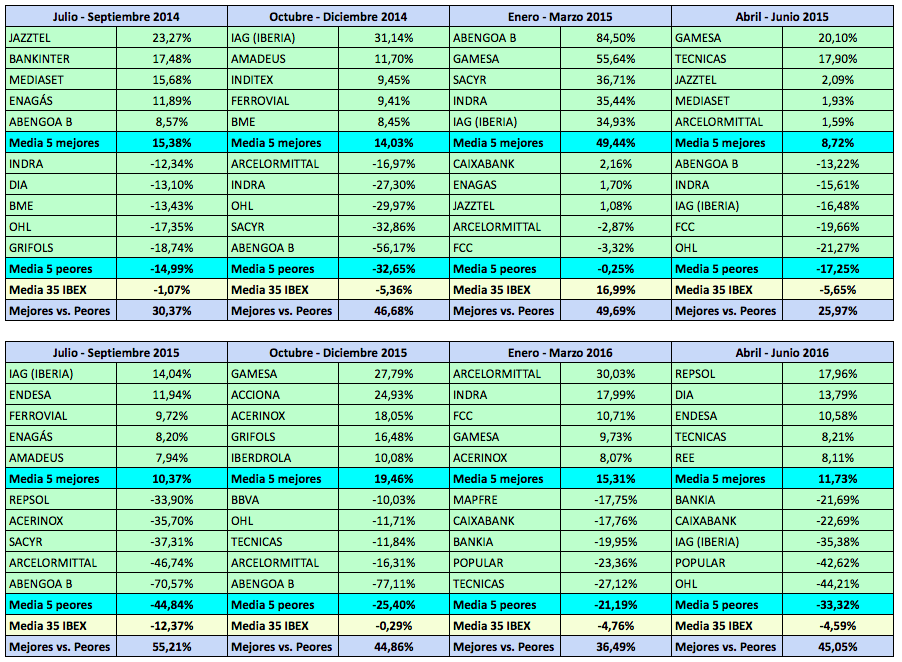

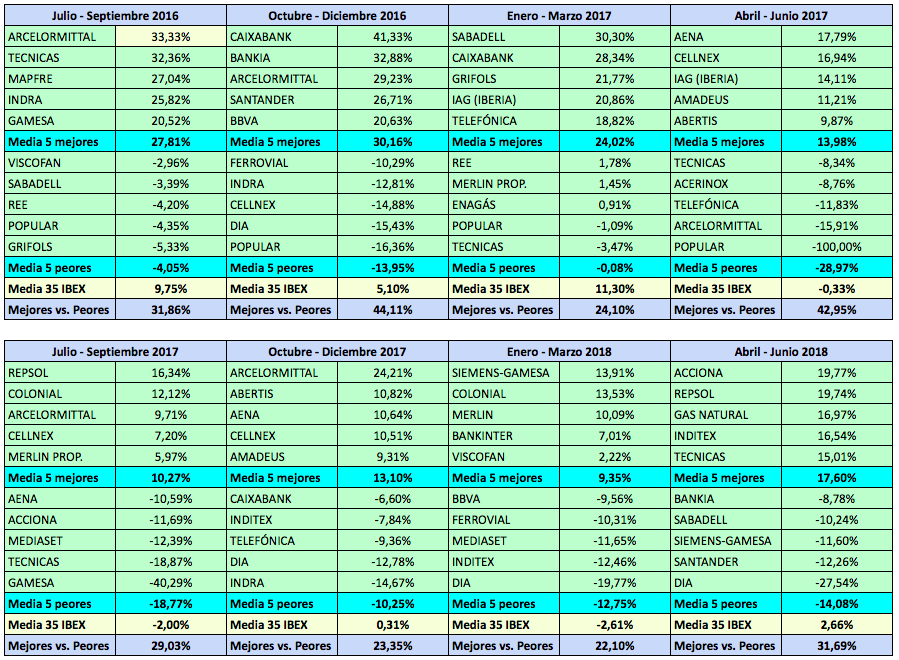

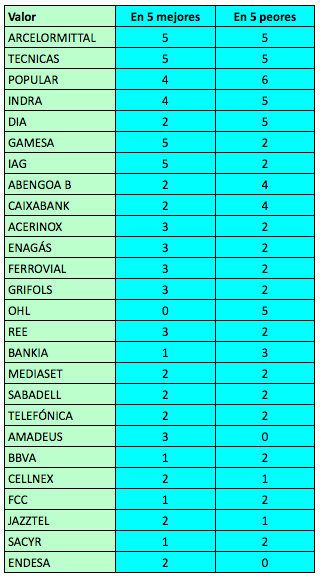

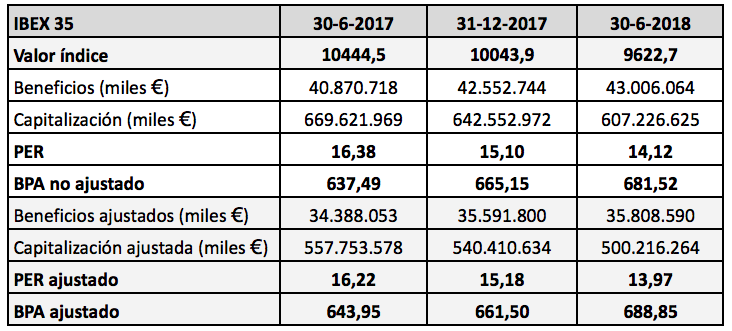

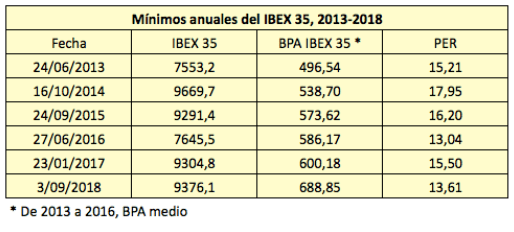

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).

El valor más bajo del PER alcanzado desde la recuperación iniciada en julio de 2012 (5.956,3 puntos) se dio el 27 de junio de 2016 tras el resultado de la votación a favor de la salida del Reino Unido de la Unión Europea. Dicho valor fue de 13,36 veces los beneficios de 2015 y de 13,04 veces si se tiene en cuenta el beneficio por acción medio del índice en los años 2015 y 2016. El IBEX alcanzaría una valoración tan baja como entonces si cayera a 8.982 puntos (13,04 x 688,85).