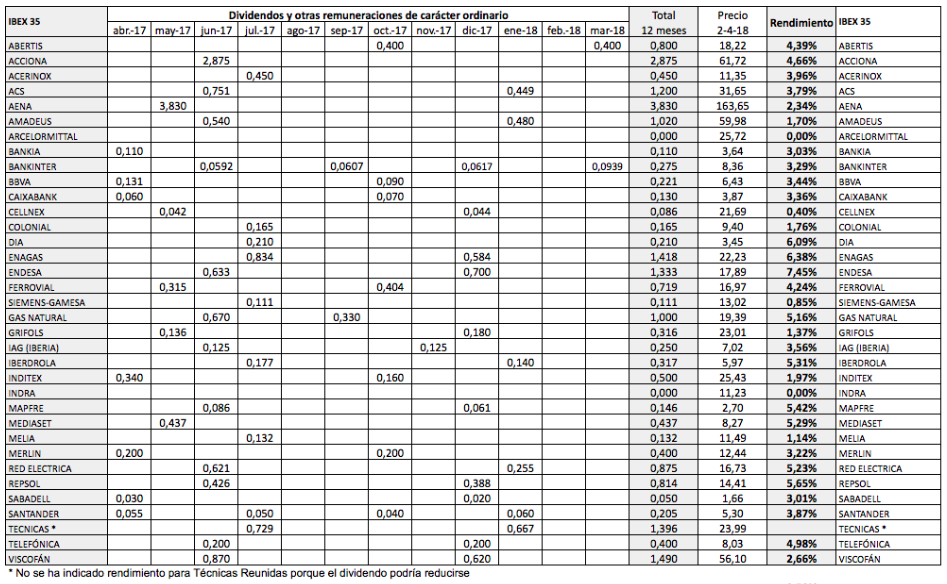

ArcelorMittal es la sexta empresa con mayor capitalización bursátil del IBEX 35 pero está domiciliada en Luxemburgo, publica sus estados financieros en dólares y elabora toda su información financiera en inglés. No es posible encontrar siquiera una presentación de resultados en español.

En la página web en español de la compañía leemos:

El enlace indicado nos dirige a los informes en inglés. En la web española también se puede leer lo siguiente:

Cuando pinchas en “Política de Comunicación“, ¡te sale un PDF en inglés!

Cuando pinchas en “Política de Comunicación“, ¡te sale un PDF en inglés!

Así que un inversor sin conocimientos de inglés que quiera enterarse directamente de la situación financiera de ArcelorMittal, sencillamente no puede hacerlo. ¿No se le ha ocurrido a la CNMV (Comisión Nacional del Mercado de Valores) pedir a una empresa que cotiza en el IBEX 35 que traduzca al español su informe anual o al menos su presentación de resultados?

Por este motivo, voy a resumir las cuentas y balances de esta compañía pensando en los que no saben inglés, por ejemplo Mariano Rajoy.

ArcelorMittal es el resultado de la fusión en 2006 entre Arcelor y Mittal Steel, empresa fundada por Lakshmi Mittal. Arcelor se originó a su vez a partir de la fusión de la española Aceralia y las compañías Usinor y Arbed, francesa y luxemburguesa respectivamente.

ArcelorMittal es el resultado de la fusión en 2006 entre Arcelor y Mittal Steel, empresa fundada por Lakshmi Mittal. Arcelor se originó a su vez a partir de la fusión de la española Aceralia y las compañías Usinor y Arbed, francesa y luxemburguesa respectivamente.

Se ha convertido en la principal empresa siderúrgica del mundo. Se define como “el mayor proveedor de acero de alta calidad en los principales mercados siderúrgicos mundiales, incluyendo el automóvil, la construcción, los electrodomésticos y los envases.“ Tiene capacidad para producir 113 millones de toneladas de toneladas de acero líquido al año, de las que 5,9 millones en España. Considera que el acero es el “tejido de la vida moderna“ porque está presente desde las vías de ferrocarril a las lavadoras. Produce el 47% de su acero en Europa y el 37% en el continente americano. Es también uno de los cinco mayores productores mundiales de mineral de hierro y de carbón metalúrgico gracias a sus minas de hierro y carbón repartidas por todo el mundo. En España cuenta con once plantas industriales y da trabajo a 8.605 personas.

Las acciones cotizan en las bolsas de Estados Unidos, Holanda, Francia, Luxemburgo y España. A pesar de ser, como decía al principio, la sexta empresa del IBEX 35 por valor bursátil, se le aplica un coeficiente reductor del 80% debido a que una proporción elevada de su capital está en manos de accionistas de control. Tras este ajuste, su ponderación en el IBEX 35 cae a la posición número 22 o 23.

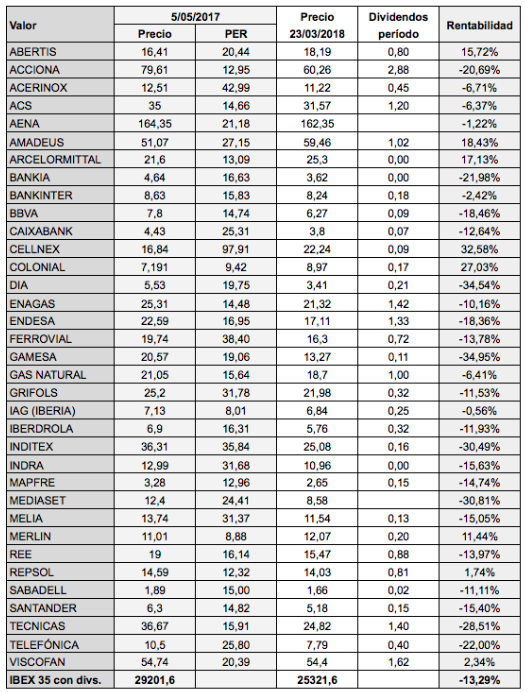

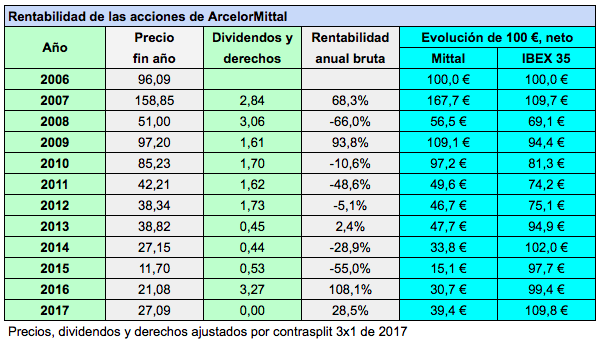

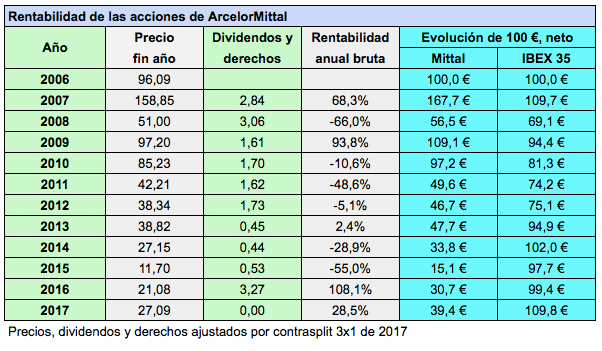

Lo primero que hay que saber acerca de las acciones de esta compañía es que son extremadamente volátiles. La tabla siguiente indica la rentabilidad anual desde diciembre de 2006. En 2007, 2009 y 2016 los títulos se revalorizaron más de un 50% mientras que en 2008, 2011 y 2015 perdieron más de la mitad. Cien euros invertidos en acciones de la empresa en diciembre de 2006 solo hubieran valido 39,4 € al final de 2017, por lo que su evolución ha sido mucho peor que la del IBEX 35 en el período considerado.

Los precios, los dividendos y los derechos indicados en la tabla están expresados en euros y ajustados por el contrasplit de tres acciones en una llevado a cabo en 2017.

En marzo de 2016 llevó a cabo una macroampliación de capital, a través de la cual incrementó en un 70% el número de acciones. El valor teórico del derecho de suscripción fue de 1,091 €, que he ajustado a 3,27 € debido al contrasplit.

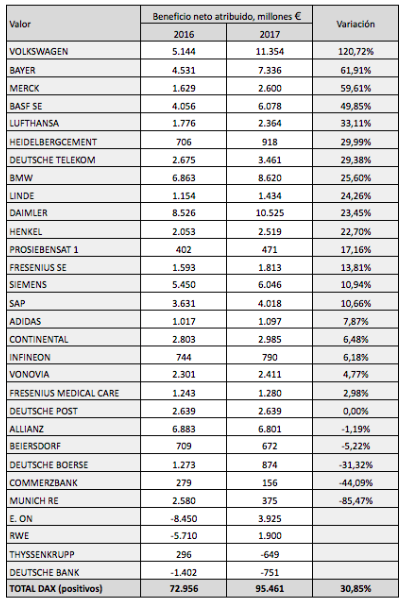

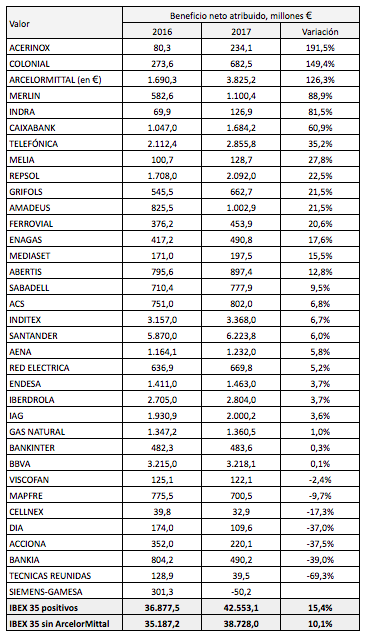

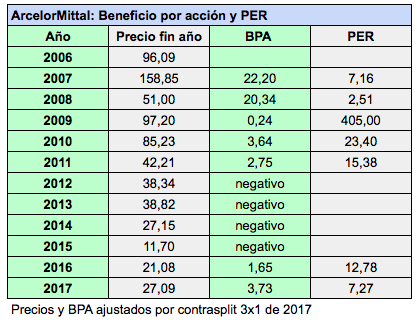

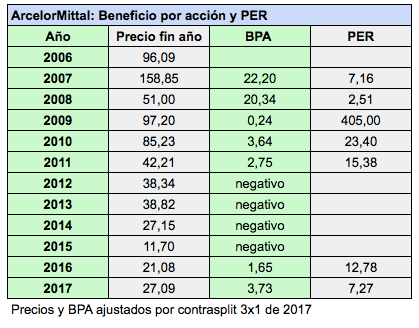

La ampliación permitió a la empresa recaudar 2.745 millones de euros que destinó principalmente a reducir deuda y señaló el inicio de una recuperación espectacular tras cuatro años consecutivos de graves pérdidas. El beneficio por acción en 2016 y 2017 fue de 1,86 y 4,46 dólares respectivamente, que corresponden a 1,65 y 3,73 euros teniendo en cuenta el tipo de cambio euro-dólar al final de cada ejercicio.

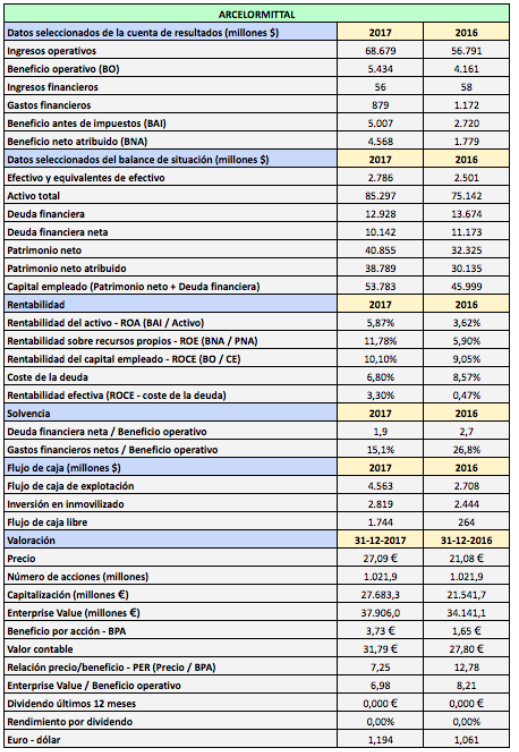

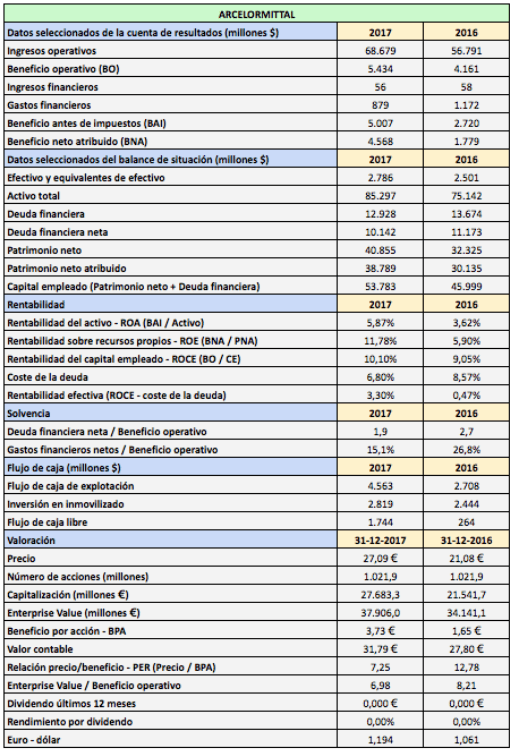

A medida que descendemos por la cuenta de resultados de 2017 vemos incrementos cada vez mayores en las partidas más relevantes. Los ingresos aumentaron un 20,9% mientras que el beneficio operativo lo hizo un 30,6% gracias a que los gastos operativos aumentaron mucho menos que los ingresos, un 7,6%. El beneficio bruto aumentó un 84,1% debido a un resultado financiero más favorable: restó 875 millones de dólares en 2017, muy por debajo de los 2.056 millones de dólares de 2016. Solo parte de la mejora del resultado financiero se debió a menores gastos financieros (bajaron de 1.172 millones de dólares en 2016 a 879 millones en 2017). En este apartado la empresa se apuntó 546 millones de dólares de diferencias de cambio positivas mientras que en 2016 esta partida arrojó un saldo negativo de 3 millones de dólares. Mientras que las empresas españolas exportadoras se vieron perjudicadas por la apreciación del euro de 1,06 dólares a 1,207 dólares en 2017, ArcelorMittal se vio beneficiada de ello. Por otro lado, contabilizó 578 millones de dólares por ajustes de valor en opciones sobre bonos convertibles emitidos por la compañía.

A medida que descendemos por la cuenta de resultados de 2017 vemos incrementos cada vez mayores en las partidas más relevantes. Los ingresos aumentaron un 20,9% mientras que el beneficio operativo lo hizo un 30,6% gracias a que los gastos operativos aumentaron mucho menos que los ingresos, un 7,6%. El beneficio bruto aumentó un 84,1% debido a un resultado financiero más favorable: restó 875 millones de dólares en 2017, muy por debajo de los 2.056 millones de dólares de 2016. Solo parte de la mejora del resultado financiero se debió a menores gastos financieros (bajaron de 1.172 millones de dólares en 2016 a 879 millones en 2017). En este apartado la empresa se apuntó 546 millones de dólares de diferencias de cambio positivas mientras que en 2016 esta partida arrojó un saldo negativo de 3 millones de dólares. Mientras que las empresas españolas exportadoras se vieron perjudicadas por la apreciación del euro de 1,06 dólares a 1,207 dólares en 2017, ArcelorMittal se vio beneficiada de ello. Por otro lado, contabilizó 578 millones de dólares por ajustes de valor en opciones sobre bonos convertibles emitidos por la compañía.

Finalmente, el beneficio neto se multiplicó por 2,5 debido a un mejor tratamiento fiscal: si en 2016 el impuesto de sociedades resultó ser del 36%, en 2017 fue del 8,6%.

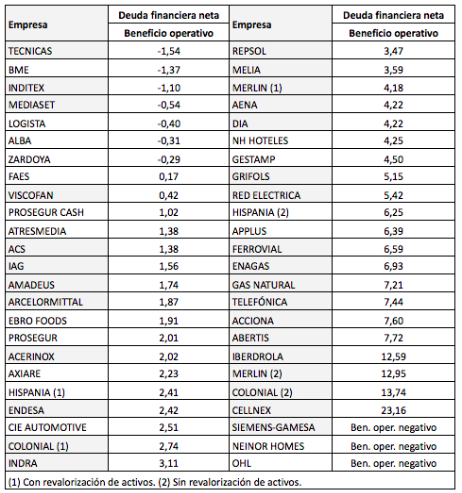

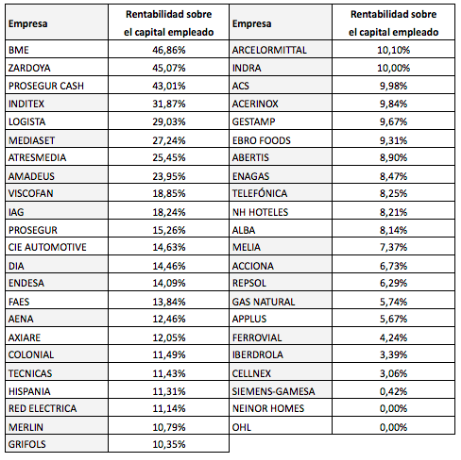

Gracias al fuerte aumento de los resultados, ArcelorMittal ha conseguido un correcto nivel de solvencia, pues su deuda financiera neta ya solo representa 1,9 veces su beneficio operativo y los gastos financieros netos, el 15% de dicho beneficio. Sin embargo, el coste de la deuda, si bien se ha reducido de forma significativa respecto a 2016, sigue siendo elevado en el 6,8%. Por este motivo, aunque la rentabilidad de los recursos es correcta (ROCE del 10,1%), el diferencial de esta respecto al coste de la deuda es solo del 3,3%. Si la compañía mantiene su nivel de beneficio operativo y consigue continuar reduciendo el coste de su deuda hacia el 5%, su rentabilidad efectiva será adecuada.

En la junta de accionistas de mayo, los administradores propondrán retomar el pago de un dividendo. El último año en que la empresa remuneró a sus accionistas fue en 2015.