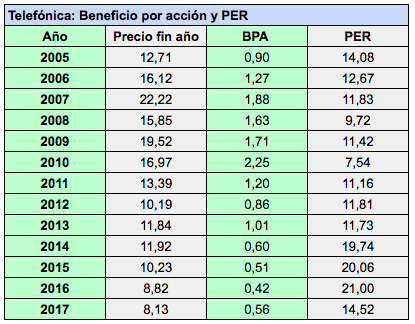

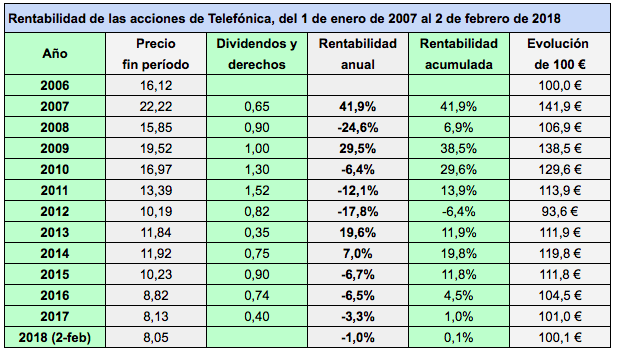

La situación financiera de Telefónica mejoró en 2017 por vez primera desde 2013, lo que podría marcar un punto de inflexión en la negativa evolución de las acciones en bolsa.

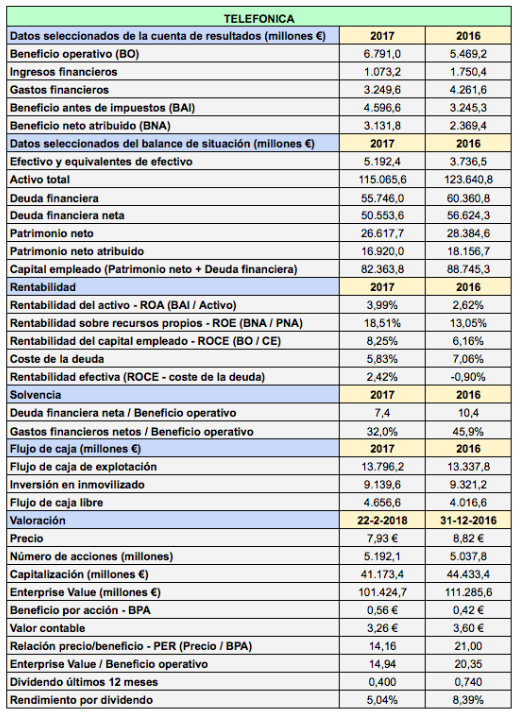

Si bien la cifra de negocios cayó ligeramente, los gastos de personal fueron un 15% inferiores a los de 2016 debido a las reducciones de plantilla, lo que permitió incrementar el beneficio de explotación un 24%. La plantilla promedio fue de 125.371 personas en 2017, un 5,1% menos que en 2016.

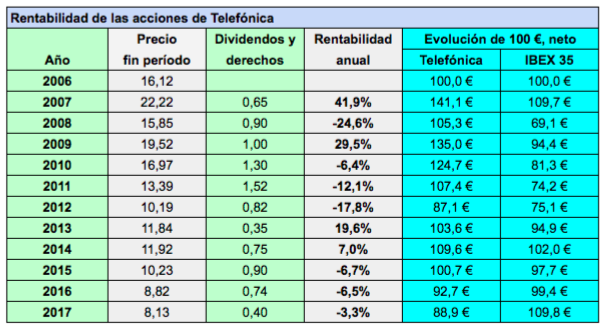

Las acciones de Telefónica han dado rentabilidad negativa en siete de los últimos once años. Cien euros invertidos en los títulos de la operadora al final de 2007 se habrían convertido en 88,9 € al final de 2017, mientras que la misma cantidad invertida en una cesta de acciones representativa del IBEX 35 habrían crecido a 109,8 €.

La deuda financiera neta se redujo de los 56.624 millones de euros de 2016 a los 50.553 millones de euros de 2017. En tanto que el beneficio de explotación se incrementó de manera significativa, el ratio de solvencia que relaciona la deuda fianciera neta con el beneficio de explotación mejoró de forma muy significativa, pasando de 10,4 veces a 7,4 veces, todavía elevado pero más aceptable.

Telefónica da una cifra de 44.230 millones de euros para la deuda financiera neta porque deduce 2.154 millones de euros de activos financieros corrientes y 2.812 millones de euros de instrumentos financieros derivados de activo a largo plazo, entre otras partidas. Mi cálculo se basa en el procedimiento estándar que suele utilizarse para todas las empresas no financieras (la suma de los pasivos financieros menos el efectivo y los equivalentes de efectivo).

Los gastos financieros se redujeron en algo más de mil millones de euros debido a la caída del coste de la deuda en divisas europeas y latinoamericanas. La proporción de dichos gastos en relación al beneficio operativo cayó de un peligroso 45,9% a un mucho más razonable 32% en 2017. Es el primer ejercicio desde 2013 en que esta proporción se sitúa en niveles aceptables.

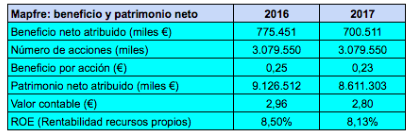

En el lado negativo, el patrimonio neto atribuido volvió a reducirse, algo ya habitual en la compañía, en gran parte debido a sus desorbitados dividendos. Dicha magnitud alcanzó los 16.920 millones de euros mientras que en 2015 era de 21.135 millones de euros.

El valor contable por acción pasó de los 3,60 € de 2016 a los 3,26 € en 2017. Fue de 4,25 € en 2015.

La reducción de los gastos de personal y de los gastos financieros fueron las claves del fuerte incremento del beneficio neto atribuido, que fue del 32%. El beneficio por acción fue de 0,56 €. La cifra es menor a la que resulta de dividir el beneficio neto atribuido por el número de acciones del capital social (que daría 0,603 €) porque existe un elevado número de títulos con efectos dilutivos. La compañía no ha publicado aún el informe anual del ejercicio pasado, por lo que no sabemos la cantidad exacta.

La operadora pagará el dividendo complementario de 2017 en junio de 2018 por un importe de 0,2 €. En diciembre de 2017 pagó el dividendo a cuenta del mismo ejercicio por una cantidad similar. Ha anunciado que el dividendo a cargo de 2018 será también de 0,40 €, por lo que a los precios actuales el rendimiento por dividendo es del 5%. Dicho pago se realizará en dos tramos, el primero en diciembre de 2018 y el segundo en junio de 2019, ambos de 0,20 €.

El pay-out (porcentaje de distribución de los beneficios) sigue siendo alto: 0,40 € de dividendo de un beneficio por acción de 0,56 €, lo que representa un 71%. No obstante, supone una reducción significativa respecto a años anteriores, en los que el dividendo fue incluso superior al beneficio.

El reto que se le plantea ahora a Telefónica es mejorar resultados a partir de un incremento de la cifra de negocios y no solo por la vía de la reducción de gastos. Sin embargo, la previsión de la empresa para 2018 es de un aumento de los ingresos de un 1%, por lo que deberá continuar reduciendo costes si no quiere decepcionar al mercado.

Al fin tiene sentido comprar acciones de Telefónica

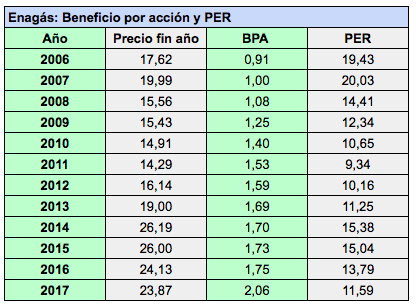

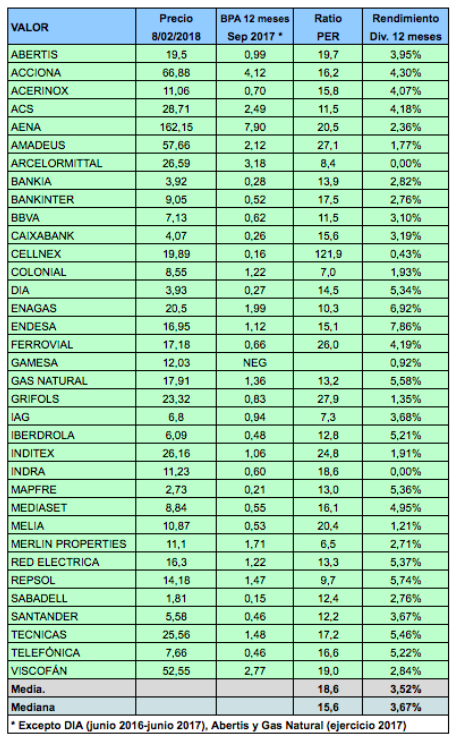

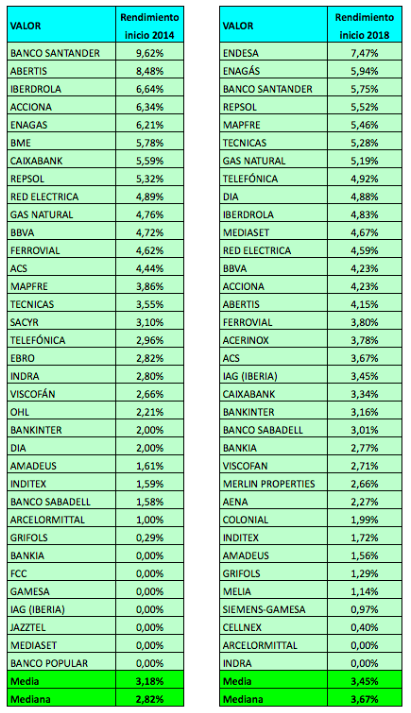

En la segunda tabla he indicado el ratio PER calculado en función del beneficio por acción interanual de septiembre de 2016 a septiembre de 2017 y el rendimiento por dividendo calculado a partir del dividendo ordinario pagado en los últimos doce meses.

En la segunda tabla he indicado el ratio PER calculado en función del beneficio por acción interanual de septiembre de 2016 a septiembre de 2017 y el rendimiento por dividendo calculado a partir del dividendo ordinario pagado en los últimos doce meses.

Si nos basamos en los

Si nos basamos en los

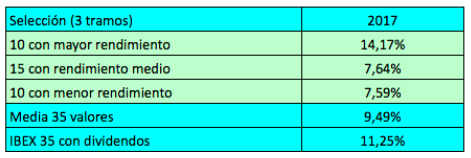

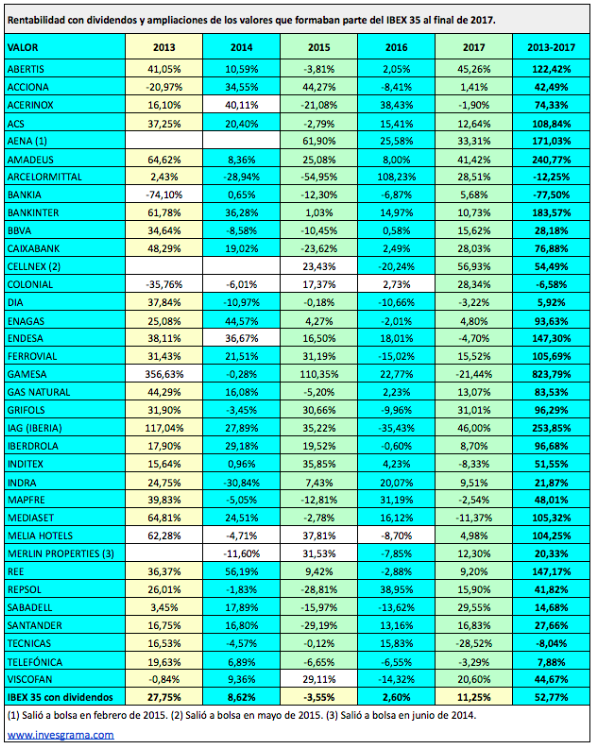

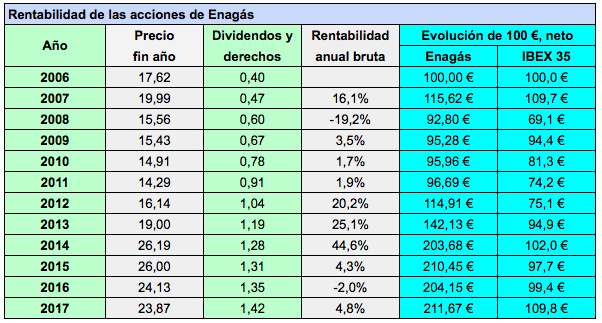

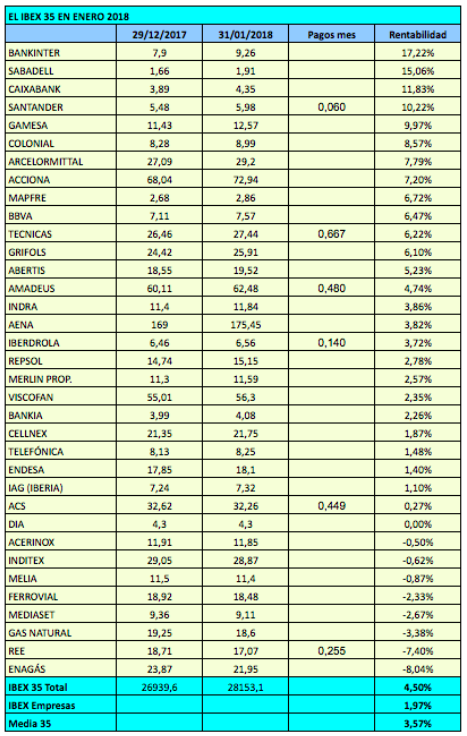

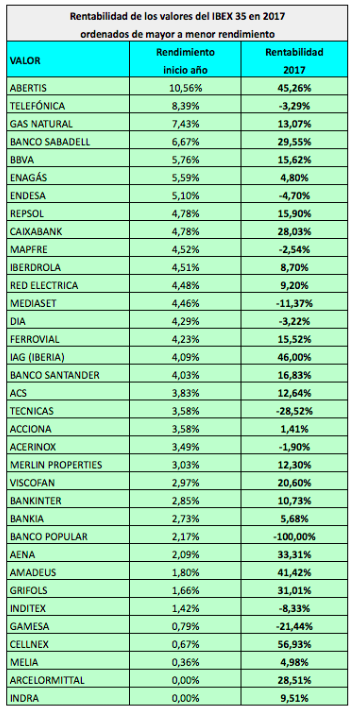

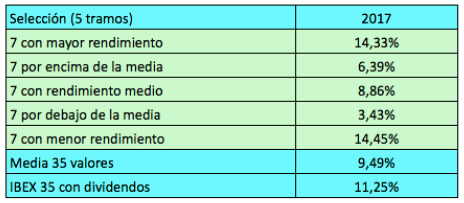

Es decir, los siete valores que al principio de 2017 tenían mayor rendimiento por dividendo tuvieron una rentabilidad media del 14,33% mientras que la rentabilidad de los 35 valores fue de una media del 9,49% y la del IBEX 35 con dividendos, del 11,25%. De nuevo, pues, este grupo lo hizo mejor que el índice de referencia. En 2017 se dio la circunstancia de que los 7 valores con menor rendimiento lo hicieron igual de bien que el primer grupo.

Es decir, los siete valores que al principio de 2017 tenían mayor rendimiento por dividendo tuvieron una rentabilidad media del 14,33% mientras que la rentabilidad de los 35 valores fue de una media del 9,49% y la del IBEX 35 con dividendos, del 11,25%. De nuevo, pues, este grupo lo hizo mejor que el índice de referencia. En 2017 se dio la circunstancia de que los 7 valores con menor rendimiento lo hicieron igual de bien que el primer grupo.