Los beneficios del Santander en 2021

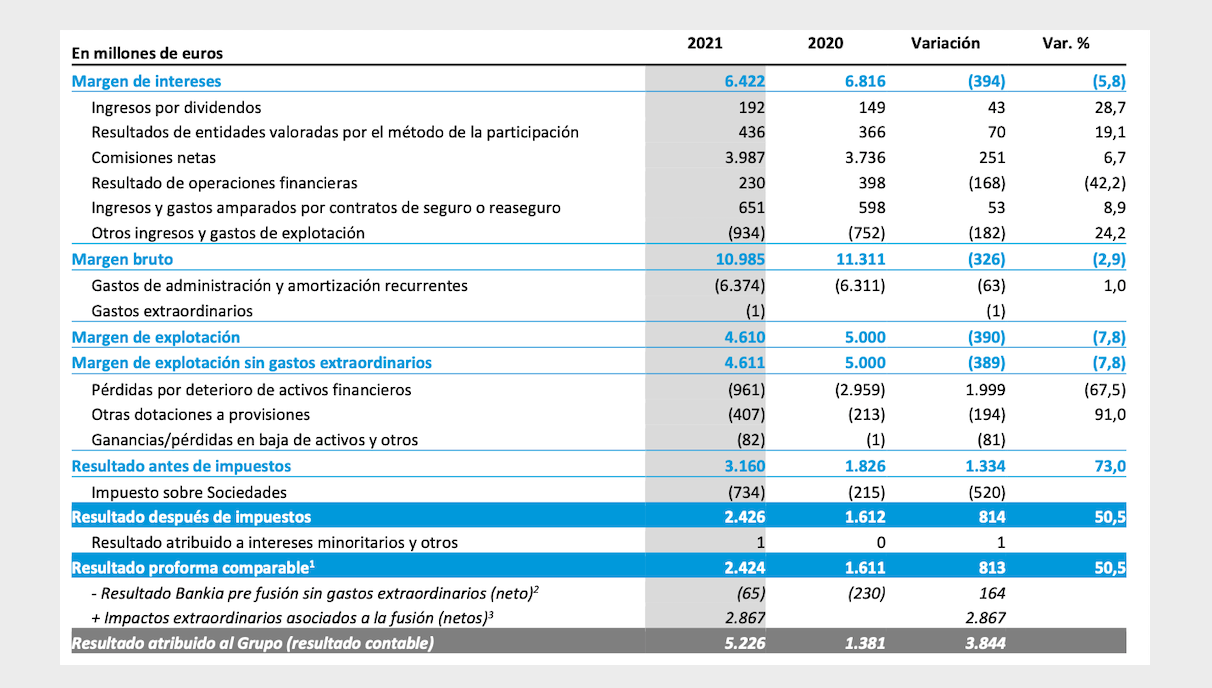

El Banco Santander obtuvo el resultado ordinario antes de impuestos más alto de su historia, con 15.260 millones €. El beneficio neto atribuido fue de 8.124 millones €, mientras que en 2020 fue negativo en 8.771 millones € debido a ajustes en el fondo de comercio y en los activos por impuestos diferidos.

El beneficio neto atribuido ordinario fue de 8.654 millones €. Esta magnitud no tiene en cuenta un cargo extraordinario para reestructuraciones de 530 millones €. Dicho beneficio ha resultado ser un 70,3% superior a los 5.081 millones € de 2020.

Beneficio por acción

Dado que el capital social del banco estaba compuesto por 17.340,6 millones al final de 2021, el beneficio por acción estándar fue de 0,469 € pero el banco informa de 0,436 €. Esto se debe a que una parte del beneficio corresponde en realidad a titulares de deuda subordinada. En cuanto al beneficio por acción ordinario, que se usa como referencia para el reparto del dividendo, fue de 0,499 € pero el banco informa de 0,468 €, debiéndose la diferencia al mismo motivo.

En 2020, la remuneración a los titulares de deuda subordinada, que se paga con los beneficios de los accionistas, fue de 552 millones €. La cifra de 2021 se conocerá cuando la entidad publique su informe anual. A partir de la diferencia indicada en los beneficios por acción, puede estimarse que es de unos 537 millones €.

El incremento del beneficio por acción ordinario fue del 79,1% en relación al de 2020, pero fue similar a los 0,449 € de 2019.

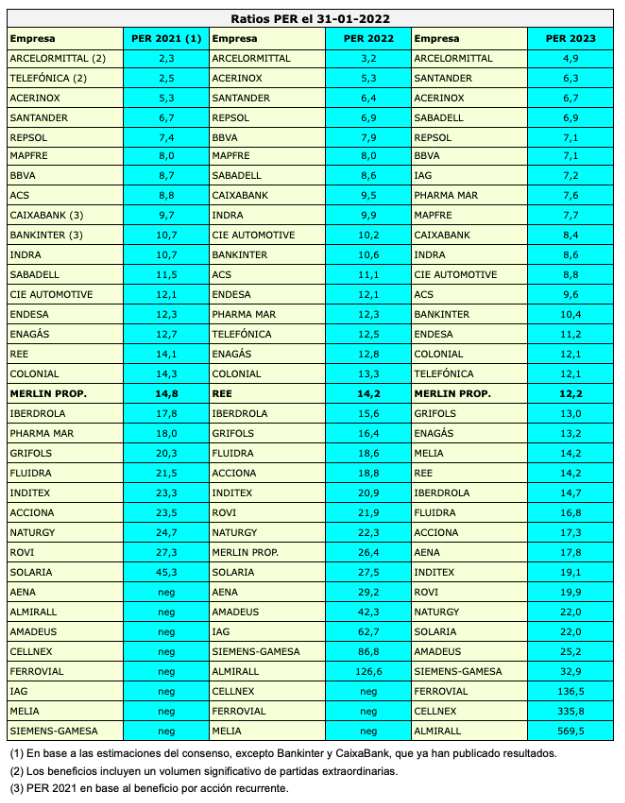

Al precio actual de 3,15 €, la acción cotiza con un ratio PER de 6,7.

Dividendos

Por vez primera, el Santander remunerará a sus accionistas con una fórmula mixta que incluye un dividendo en efectivo y una recompra de acciones, a partes iguales. El banco compró 259,9 millones de acciones propias en 2021, el 1,499% del capital social, con objeto de aumentar el beneficio por acción, lo que se considera una remuneración indirecta para el accionista. Se prevé que en 2022 adquiera un porcentaje similar de autocartera.

La entidad ha comunicado que repartirá el 40% de su beneficio neto ordinario. Dado que el beneficio por acción ordinario informado fue de 0,468 €, y que la mitad de la remuneración se hará con un dividendo en efectivo, se entiende que el dividendo a cargo de 2021 será de unos 0,0936 €. De este importe, distribuyó 0,0485 € en noviembre de 2021, por lo que el complementario previsto es de unos 0,0451 €, que se abonarían en abril de 2022.

Al precio actual de 3,15 €, el rendimiento por dividendo es de casi el 3%.

El resto de la remuneración, como se ha comentado, provendrá de una compra de acciones propias de en torno al 3% del capital social y su posterior retirada de la circulación. Esta operación tendrá como efecto aumentar el beneficio por acción, y por tanto, el valor de la misma, en torno a un 3%. Concretamente, el beneficio por acción ordinario de 2021 pasaría de los 0,468 € actuales a los 0,482 €.

Así, la remuneración total del accionista será del 6%, compuesta por un rendimiento por dividendo del 3% y por un aumento del beneficio por acción de un porcentaje similar.

Valor contable

El patrimonio neto atribuido a los accionistas (del que habría que restar la parte que corresponde a los titulares de deuda subordinada) fue de 86.930 millones € en 2021, 5,01 € por acción, mientras que al final de 2020 fue de 81.836 millones €, 4,72 € por acción.

El valor tangible neto, principal referencia del valor contable en los bancos, informado por el Santander, fue de 4,12 €, un aumento de 0,33 € respecto a 2020.

La acción del Santander cotiza a unos 3,15 €, de modo que el precio se encuentra un 23% por debajo de su valor teórico.

Número de accionistas

El Banco Santander cuenta con 3,9 millones de accionistas. El 59,32% de las acciones está en manos de inversores institucionales, el 39,63% es propiedad de inversores particulares y el 1,05% pertenece al consejo de administración.