La composición de las nueve carteras de Invertir Low Cost para el segundo trimestre de 2018 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost para el segundo trimestre de 2018 será la siguiente:

Contrarian

IAG, Merlin Properties, Colonial, Repsol y ArcelorMittal.

Sin cambios.

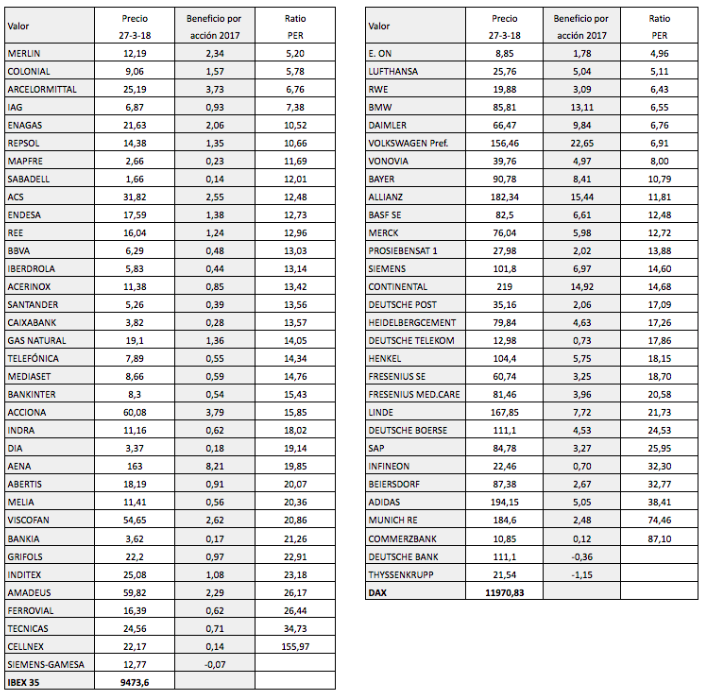

La composición de esta cartera se basa en el PER de acuerdo con el beneficio por acción estándar de 2017. El PER de estos valores, salvo el de Repsol, es inferior a 8 pero en el caso de Merlín y Colonial una parte significativa de los beneficios se deben a revalorizaciones de activos. El PER de Repsol era de 10,68 al cierre de marzo mientras que el del sexto valor más barato, Enagás, era de 10,81.

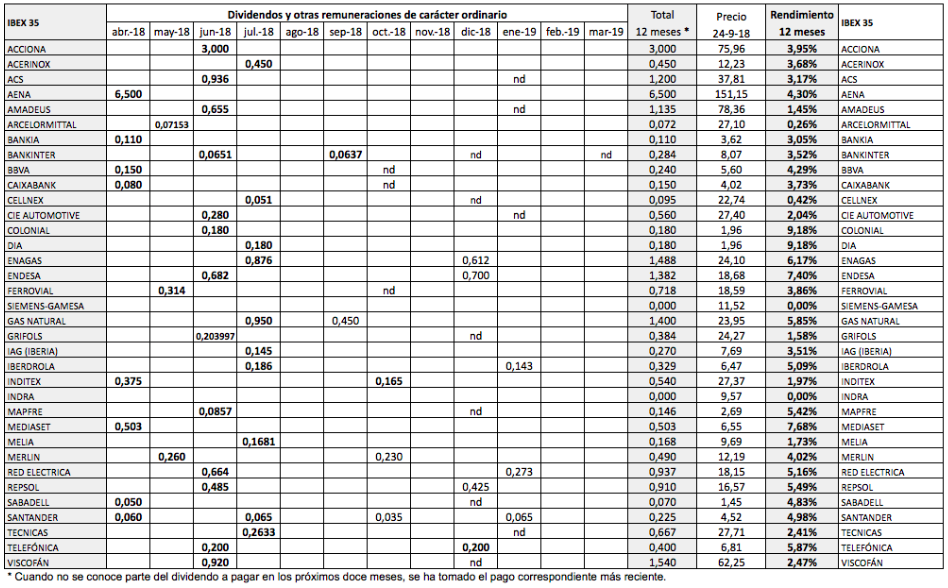

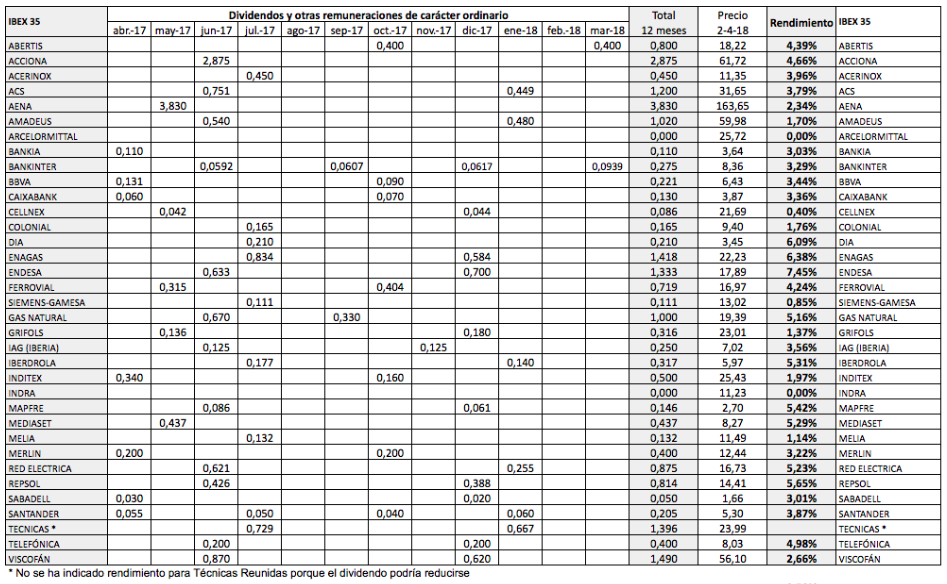

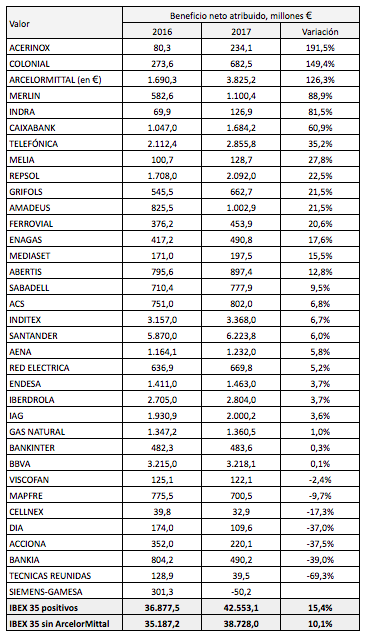

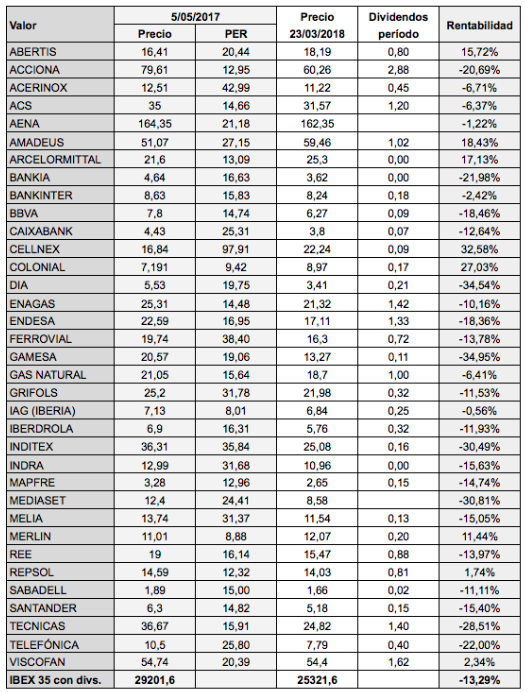

Ver PER de los valores del IBEX 35

Término Medio

Red Eléctrica, Merlín, Grifols, ArcelorMittal, Indra.

Salen Acerinox y ACS. Entran Merlín e Indra.

(A diferencia de lo indicado ayer, sí cambia la composición de esta cartera, así como la de la Consenso Relativo).

Consenso Relativo

Inditex, Mediaset, Amadeus, Viscofán, IAG, DIA, Endesa, Aena, Colonial, Técnicas Reunidas, Red Eléctrica, Merlin, Grifols, ArcelorMittal, Indra.

Salen Acerinox y ACS. Entran Merlín e Indra.

Esta cartera se forma a partir del ratio ROCE (rentabilidad sobre el capital empleado). La ROCE de los dos siguientes valores en el ranking por este criterio, ACS y Acerinox, es del 9,98% y del 9,84%, muy similar al de ArcelorMittal e Indra (los dos últimos valores de la cartera), que es del 10,10% y del 10,00% respectivamente.

Contrapunto (corregida)

Merlin Properties, IAG, Colonial, ArcelorMittal, Repsol.

Sale ACS y entra Merlin Properties.

Anteriormente había indicado que entraba Endesa pero es Merlín que sustituye a ACS. En consecuencia, la cartera Fusión también queda modificada.

Hay que tener en cuenta que Merlin cumple el criterio de la Contrapunto porque contabiliza las revalorizaciones de activos en el beneficio operativo pero dichas revalorizaciones no son un verdadero beneficio operativo (y supusieron el 77% de este en 2017).

Valor

IAG, Colonial, ArcelorMittal, Merlín, ACS, Mediaset, Repsol, Endesa, Técnicas Reunidas y Acerinox.

Sale DIA y entra Endesa.

Valor Al Alza

IAG, Colonial, ArcelorMittal, Merlín y Repsol.

Sin cambios.

Doble Consenso

Amadeus, Colonial, Viscofán, IAG y ArcelorMittal.

Salen Aena y Grifols. Entran Colonial y ArcelorMittal.

Pragmática

IAG, Colonial, Repsol, Merlín y ArcelorMittal.

Sale Aena y entra Repsol

Fusión (Contrapunto + Doble Consenso) (corregida)

Merlin Properties, IAG, Colonial, ArcelorMittal, Repsol, Amadeus, Viscofán.

Salen ACS, Aena y Grífols. Entra Merlin Properties

Esta cartera ha sido corregida por la misma razón que la Contrapunto. Es Merlín que entra y no Endesa.

La Fusión está formada por siete valores porque Colonial, IAG y ArcelorMittal se repiten en la Contrapunto y en la Doble Consenso. El trimestre pasado estuvo compuesta por nueve valores.

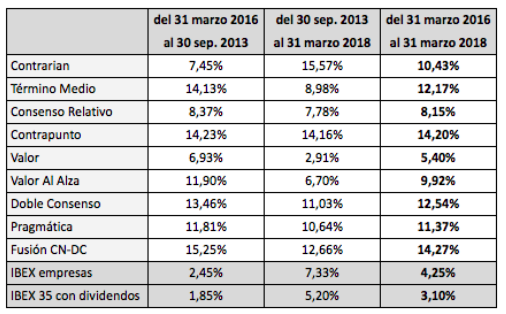

Podéis seguir las nueve selecciones a lo largo de la sesión bursátil en la página Las 9 carteras actualizadas y consultar el resultado por trimestres y el acumulado en Rentabilidades históricas.

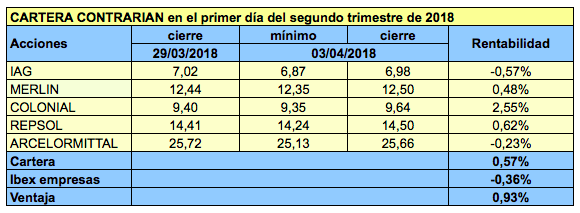

Así quedaron las nueve carteras en el primer trimestre de 2018