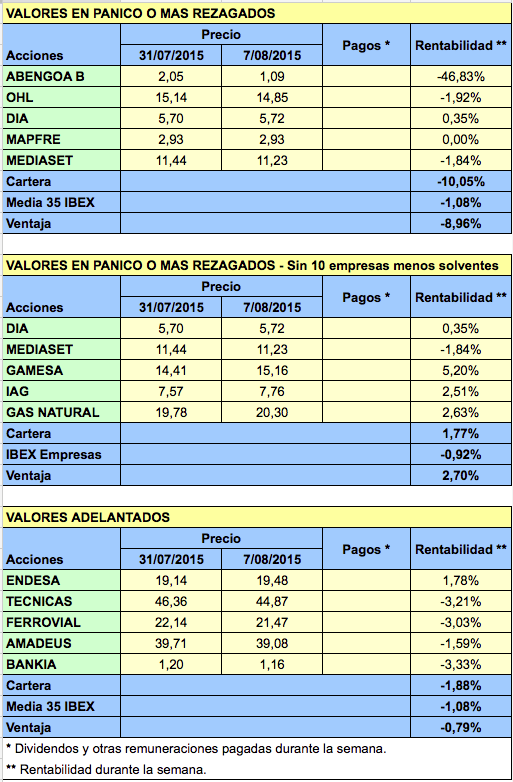

Beneficios totales y beneficios recurrentes

A veces una empresa anuncia que este año su beneficio recurrente ha aumentado pero silencia que su beneficio total ha disminuido. De hecho, está dando el dato relevante. Pero con frecuencia podremos recordar que el año anterior la misma empresa anunció que su beneficio aumentó de forma muy significativa. En ese caso no dio el beneficio recurrente sino el total, que incluía resultados extraordinarios que no se iban a repetir en el futuro.

Evidentemente, las empresas presentan los resultados de la manera que les es más favorable pero para un inversor es importante saber si los beneficios de este año son sostenibles en el futuro.

Eso no significa que los beneficios extraordinarios no deban ser tenidos en cuenta. Al contrario, suponen un aumento de recursos propios, lo cual incrementa el valor intrínseco de las acciones de la empresa y reduce la necesidad de endeudamiento. Si el resultado extraordinario se debe a que la sociedad ha vendido una línea de negocio que no le resultaba rentable, podrá destinar los recursos obtenidos a reforzar aquellas líneas que son más rentables o a invertir en un nuevo negocio, lo cual potenciará el crecimiento futuro de la empresa.

Eso no significa que los beneficios extraordinarios no deban ser tenidos en cuenta. Al contrario, suponen un aumento de recursos propios, lo cual incrementa el valor intrínseco de las acciones de la empresa y reduce la necesidad de endeudamiento. Si el resultado extraordinario se debe a que la sociedad ha vendido una línea de negocio que no le resultaba rentable, podrá destinar los recursos obtenidos a reforzar aquellas líneas que son más rentables o a invertir en un nuevo negocio, lo cual potenciará el crecimiento futuro de la empresa.

Sin embargo, para saber cuánto podemos pagar por las acciones de una empresa determinada, es conveniente conocer a qué tasa anual crecen los beneficios de la misma y en este concepto solo pueden entrar los beneficios recurrentes porque los extraordinarios pueden distorsionar enormemente los cálculos.

Imaginemos que tanto las acciones de la empresa A como las de la empresa B pagan este año un dividendo de 2 euros pero que la empresa A ha aumentado sus beneficios (y sus dividendos) a un ritmo del 15% anual mientras que la B lo ha hecho a un ritmo del 8% anual. Aunque no podemos estar seguros del crecimiento futuro de ambas empresas, lo más probable es que la A siga creciendo más deprisa que la B, de modo que si estamos dispuestos a pagar 10 euros por las acciones de B deberíamos estar dispuestos a pagar un precio superior por las de A. Pero imaginemos que una parte sustancial de los beneficios de A son extraordinarios y que sus beneficios recurrentes han crecido solo un 5% anual. En tal caso, si estamos dispuestos a pagar 10 euros por las acciones de B, deberíamos pagar menos de ese precio por las acciones de A.

Algunos de los beneficios que declaran las empresas pueden ser recurrentes pero no demasiado ortodoxos. Se trata principalmente de la partida denominada “trabajos realizados por la empresa para su activo”, que veremos a continuación. Por este motivo, en vez de hablar de beneficios recurrentes deberíamos hablar de “beneficios sostenibles”. Consideramos que el beneficio de una empresa tiene mayor calidad cuanto más cerca está de su beneficio sostenible o recurrente.

Las principales partidas de la cuenta de resultados que debemos tener en cuenta a la hora de hacernos una idea de los beneficios futuros sostenibles de una empresa determinada son las siguientes:

Trabajos realizados por la empresa para su activo

Los ingresos contabilizados bajo esta partida son en realidad gastos, lo que se denomina “gastos activados” o gastos convertidos en ingresos. Si bien puede estar perfectamente justificado activar gastos, hay que recordar que son el principal ingrediente de la contabilidad creativa, por lo que hay que considerarlos con cautela. Si son elevados en relación a los ingresos ordinarios pueden ofrecer una visión distorsionada de los ingresos reales. Normalmente, esta partida no es significativa en la mayoría de las empresas pero en algunos casos nos encontramos que su importe es tan alto que ha permitido a la empresa declarar beneficios mientras que de otro modo habría tenido pérdidas.

Se trata de gastos de personal y de equipamiento que han dado como resultado un aumento del activo de la empresa.

Por ejemplo, si una empresa se ha gastado 2.000 euros en herramientas y ha pagado 5.000 euros a un empleado para que fabrique mobiliario para la empresa con dichas herramientas, podrá contabilizar como ingresos 7.000 euros bajo el epígrafe de trabajos realizados por la empresa para su activo. Por supuesto, además contabilizará el coste de las herramientas y el del empleado como gastos. De este modo, cancela el gasto realizado.

La idea está justificada porque, alternativamente, la sociedad podría haber encargado a una empresa externa la realización del mobiliario, lo cual le habría costado más de 7.000 euros porque además tendría que haber pagado el beneficio obtenido por la empresa contratada. En tal caso, habría cargado a gastos el importe pagado y habría aumentado el activo por el valor del mobiliario.

Es como si uno se gasta cien mil euros en reformar su casa y considera que no se trata de un gasto sino de una inversión porque ha hecho que la casa se revalorice en cien mil euros. Lo que habría que ver es si realmente la casa ha aumentado de valor en la misma cantidad.

De hecho, es fácil abusar de este concepto. Llegando al extremo, un empresario podría decidir que su personal es su mejor activo y, por tanto, convertir en ingreso la totalidad del gasto de personal.

El principal problema de esta partida es que no se corresponde con un ingreso de la actividad habitual de la empresa, de modo que aumenta el beneficio de manera algo artificial.

En 2014, las empresas del IBEX-35 que más recurrieron a esta partida fueron Acciona, Amadeus y Gamesa. Los trabajos para el activo supusieron en los tres casos aproximadamente la tercera parte del beneficio de explotación. En el caso de Iberdrola y Telefónica, esa proporción fue del 11%.

Imputación de subvenciones de inmovilizado no financiero

Se trata de subvenciones, donaciones y legados recibidos por la empresa, de modo que no son ingresos procedentes del negocio. Su importe no acostumbra a ser significativo.

En 2014, solo Endesa se apuntó un ingreso importante por este concepto (un 11% del beneficio de explotación).

Deterioro y resultado por enajenaciones del inmovilizado

En este epígrafe, se contabilizan pérdidas de valor de activos fijos pero también ganancias obtenidas con la venta, principalmente, de inmuebles, instalaciones e infraestructuras. Se trata de resultados extraordinarios porque no forman parte de la actividad habitual de la empresa.

Aunque algunas sociedades pueden generar plusvalías de este tipo de manera recurrente, eso no significa que podamos considerar esas ganancias como recurrentes. Sería el caso, por ejemplo, de una sociedad que cada año vendiera parte de sus instalaciones y obtuviera plusvalías de tales operaciones. Pero imaginemos que su negocio típico genera pérdidas cada año y que algún día ya no le quedarán activos para vender. Es probable que destine las plusvalías a negocios rentables y que en el momento en que deje de obtener ganancias extraordinarias se convierta en una empresa con beneficios estables, pero debemos tener elementos que nos permitan anticipar tales circunstancias.

Es como una persona que vive de venderse los muebles y cuadros de su casa. Es probable que esto le funcione mientras no tiene otros ingresos o puede que tenga intención de destinar el dinero obtenido a montar un negocio. Pero en cualquier caso, los ingresos futuros de esta persona son poco predecibles.

En 2014, a diferencia de otros años, las plusvalías por venta de activos fijos no fueron significativas en las cuentas de las entidades del IBEX-35. Solo en los casos de Sacyr, Telefónica y Acciona (Acciona salió del IBEX en junio) tuvo alguna relevancia, con una proporción de entre el 5% y el 8% del beneficio de explotación.

Deterioro y resultado por enajenaciones de instrumentos financieros

Esta partida es similar a la anterior pero en vez de afectar a los activos fijos, se refiere a los activos financieros.

Las plusvalías por venta de activos financieros no se incluyen en el beneficio de explotación sino en el resultado financiero pero tampoco se pueden considerar ingresos típicos del negocio. Obviamente, siempre es una buena noticia que una empresa obtenga beneficios pero si queremos hacer una previsión de resultados a medio plazo debemos descartar las ganancias que no provienen del negocio ordinario de la entidad.

En 2014, las empresas que debieron una mayor proporción de su beneficio antes de impuestos a plusvalías por venta de activos financieros fueron OHL (50%), Repsol (33%) y ACS (21%).

Variación de valor razonable en instrumentos financieros

Se refiere a activos financieros que la empresa pretende vender a corto plazo. En este caso, se contabiliza la plusvalía potencial, no la realizada ya que el activo todavía no se ha vendido.

Las empresas del IBEX-35 que contabilizaron más ingresos por este motivo fueron Repsol y ACS (47% y 30% sobre el beneficio antes de impuestos, respectivamente).

Otros resultados

En este epígrafe se incluyen resultados originados fuera de la actividad habitual de la sociedad, entre ellos multas y sanciones pero también plusvalías por venta de sociedades, de modo que los consideramos no recurrentes. Por ejemplo, en 2014 Gas Natural contabilizó en esta partida una plusvalía de 252 millones de euros obtenida por la venta de Gas Natural Fenosa Telecomunicaciones, una ganancia que no se repetirá en el futuro.

Resultado de entidades valoradas por el método de la participación

Aunque en esta partida puede haber resultados no recurrentes, los hemos considerado recurrentes. La razón es que según cuál sea el porcentaje de participación de la sociedad dominante en una sociedad filial, la primera contabilizará dicha participación de modo diferente.

Imaginemos que en 2013 la sociedad A tiene el 50% de la B. En tal caso, suma todos los ingresos y gastos de B a los suyos propios. Es decir, aplica el método de la consolidación. (Pero al hacer esto se apunta unos beneficios que en realidad no le corresponden, de modo que al final de la cuenta de resultados debe hacer un ajuste para descontar lo que ha sumado de más. Se trata de la partida “Resultado atribuido a intereses minoritarios”.)

Si en 2014, A vende el 10% de B, se quedará con una participación del 40% en B, de modo que ya no podrá consolidar las cuentas de B con las suyas. Lo que hará es apuntarse el 40% de los resultados de B como suyos, en la partida “Resultado de entidades valoradas por el método de la participación”. Si consideráramos ese beneficio (o pérdida) como no recurrente, deberíamos hacer lo mismo cuando la sociedad consolida las cuentas de las filiales pero en las cuentas consolidadas no conocemos qué parte de los resultados de la sociedad dominante se deben a sus participadas o filiales.

La mayoría de las empresas del IBEX presentaron resultados positivos por este concepto en 2014 pero en el caso de las constructoras la contribución de los beneficios de participadas al resultado antes de impuestos fue particularmente significativa. En el caso de FCC esa contribución fue del 10%. En Acciona y ACS del 17%, en OHL y Ferrovial de alrededor del 25% y en Sacyr del 73%.

En cambio, dos compañías redujeron sensiblemente su resultado antes de impuesto al haberse apuntado pérdidas procedentes de sus participaciones en otras empresas. En el caso de Telefónica, esa reducción fue del 15% y en el caso de Gas Natural, del 25%.

Gas Natural tuvo que dotar 485 millones de euros por el deterioro de su participación en Unión Fenosa Gas porque en 2014 tuvo que contabilizarla por el método de la participación mientras que en 2013 la contabilizó según el método de la integración proporcional.

Resultado neto de operaciones interrumpidas

En la cuenta de resultados, el resultado neto se desglosa en dos. En primer lugar, el que procede del negocio en marcha de la empresa, incluyendo los extraordinarios que hemos visto. Esta partida recibe la denominación de “resultado neto de operaciones continuadas». En segundo lugar, el resultado neto (en caso de que se haya producido) que ha procedido de una línea de negocio de la cual la empresa se ha desprendido durante el ejercicio así como de la venta de esa línea de negocio. De esta manera, se avisa al inversor de que este beneficio ya no se repetirá en el futuro.

En 2014, más de la tercera parte del beneficio neto consolidado de DIA y Repsol se debió a operaciones interrumpidas. En el caso de ACS, esa proporción fue del 65%. Pero en el caso de Endesa supuso la práctica totalidad, un 91%, debido principalmente a la venta de sus activos en América Latina a su matriz, la italiana Enel.

Los beneficios recurrentes de las empresas del IBEX-35 en 2014

En la tabla siguiente se indican los resultados netos totales de las empresas del IBEX-35 así como los resultados netos recurrentes o sostenibles, a los que se llega tras descartar los ingresos que no forman parte de la actividad típica y los resultados extraordinarios. Estos valores no necesariamente tienen por qué coincidir con lo que entiende cada empresa por beneficio recurrente. Simplemente hemos aplicado la misma metodología para todas las entidades a efectos comparativos.

Al restar conceptos no recurrentes, hay que tener en cuenta que el impuesto de sociedades habría sido menor. Por este motivo, se ha ajustado dicho impuesto al beneficio calculado como recurrente. Es probable que la tasa impositiva hubiera sido diferente en caso de una composición diferente del resultado. Sin embargo se ha usado la tasa impositiva efectivamente aplicada ya que no hay medio de saber cuál hubiera sido el porcentaje en caso de que no se hubieran producido los ingresos atípicos ni los resultados extraordinarios.

Al restar conceptos no recurrentes, hay que tener en cuenta que el impuesto de sociedades habría sido menor. Por este motivo, se ha ajustado dicho impuesto al beneficio calculado como recurrente. Es probable que la tasa impositiva hubiera sido diferente en caso de una composición diferente del resultado. Sin embargo se ha usado la tasa impositiva efectivamente aplicada ya que no hay medio de saber cuál hubiera sido el porcentaje en caso de que no se hubieran producido los ingresos atípicos ni los resultados extraordinarios.

Por las razones comentadas, los valores dados como beneficio recurrente deben ser tomados como una aproximación.

Cuando los resultados extraordinarios han sido negativos, se han considerado nulos a efectos del beneficio recurrente, lo cual ha obligado a hacer un ajuste al alza del impuesto de sociedades. Si bien no es una noticia positiva que una sociedad venda un activo a un precio inferior al que le costó, entendemos que esto no tiene por qué afectar a su capacidad de generar beneficios futuros.

En la tabla, al lado de cada sociedad se indica el beneficio neto atribuido (es decir, el que se reparten los accionistas) declarado y a continuación el que hemos calculado como recurrente. La última columna indica la diferencia entre ambas magnitudes. A menor diferencia, mayor calidad del beneficio, en el sentido de que una mayor proporción del resultado obtenido en 2014 puede considerarse recurrente. Cuanto más próximo está el beneficio recurrente del declarado, mayor es la probabilidad de que este año la sociedad obtenga un resultado al menos equivalente al del ejercicio anterior. En otras palabras, a menor diferencia, más predecible es el beneficio futuro.

En el caso de Arcelor Mittal no se ha calculado el beneficio recurrente porque esta sociedad está domiciliada en Luxemburgo y no presenta la misma información que las sociedades españolas.

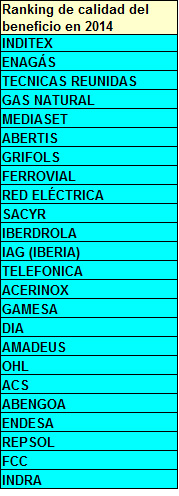

Vemos que en el caso de ocho empresas todo, o casi todo, el beneficio neto declarado coincide con el recurrente. Se trata de Inditex, Jazztel, Enagás, Técnicas Reunidas, Gas Natural, Bolsas y Mercados Españoles (BME), Telecinco y Abertis. Podemos decir que los beneficios de estas empresas son de alta calidad. Aunque Jazztel y BME ya no están en el IBEX este semestre, han sido incluidas en el estudio.

En el extremo opuesto, tenemos una serie de empresas en las que más de la mitad del beneficio neto declarado no puede ser considerado recurrente. Se trata de Repsol, Acciona, Endesa, Abengoa, ACS y OHL. Esto nos indica que es improbable que su beneficio de 2014 pueda repetirse en los próximos años.

El PER de los valores del IBEX, estándar y recurrente

La tabla siguiente ordena los valores del IBEX-35 en función de su PER estándar, es decir, teniendo en cuenta el beneficio por acción total, el cual incluye resultados extraordinarios, al cierre del 9 de julio de 2015.

Esta otra tabla ordena las empresas del IBEX en función de su PER teniendo en cuenta el beneficio por acción recurrente, que es el resultado neto recurrente o sostenible, tal como lo hemos definido anteriormente, dividido por el número de acciones de la sociedad.

Esta otra tabla ordena las empresas del IBEX en función de su PER teniendo en cuenta el beneficio por acción recurrente, que es el resultado neto recurrente o sostenible, tal como lo hemos definido anteriormente, dividido por el número de acciones de la sociedad.

Puede consultarse el PER estándar (de todos los valores del IBEX) y el recurrente (solo de las empresas del IBEX) a lo largo de la sesión bursátil en este enlace.

Puede consultarse el PER estándar (de todos los valores del IBEX) y el recurrente (solo de las empresas del IBEX) a lo largo de la sesión bursátil en este enlace.