Una cartera que refleja el consenso de los expertos

Me imagino a un inversor bien informado que tiene la costumbre de seguir las recomendaciones de compra y venta de los analistas bursátiles. Me imagino también que al principio de cada año este inversor compra los diez valores más recomendados por estos expertos y los mantiene hasta diciembre.

Mi intención es poner a prueba si tal estrategia es rentable en el caso del principal índice de la bolsa española, el IBEX-35, y en caso de que no lo sea, qué adaptaciones podrían hacerse para que lo sea. A tal efecto, he tomado las recomendaciones de los analistas según los datos recogidos por la agencia Thomson-Reuters, que se define como la principal fuente mundial de información inteligente para los negocios y los profesionales.

Es tradición de los medios de comunicación consultar en enero (o a partir de mediados de diciembre) las previsiones de los expertos para el año. Considero que es el peor momento para hacerlo porque los analistas carecen de una información que puede tener una influencia considerable durante buena parte del ejercicio: los resultados y el balance de situación del año anterior, que se publican entre finales de enero y finales de febrero y en algunos casos en marzo.

Es tradición de los medios de comunicación consultar en enero (o a partir de mediados de diciembre) las previsiones de los expertos para el año. Considero que es el peor momento para hacerlo porque los analistas carecen de una información que puede tener una influencia considerable durante buena parte del ejercicio: los resultados y el balance de situación del año anterior, que se publican entre finales de enero y finales de febrero y en algunos casos en marzo.

Mi previsión inicial es que el inversor del que hablaba al principio haría bien en actualizar su cartera al menos una segunda vez, por ejemplo en el mes de julio, aunque creo que sería aún mejor que lo hiciera en septiembre y en marzo, pues en tal caso los analistas habrían valorado los estados financieros semestrales.

Las conclusiones del presente estudio son solo orientativas, pues solo hacen referencia al año 2014 y al primer semestre de 2015, pero son el primer paso para obtener resultados más concluyentes en el futuro.

Los analistas son más optimistas en enero

El problema de seguir las recomendaciones de los analistas solo en enero se ve agravado por otro posible inconveniente.

Según un exhaustivo análisis llevado a cabo por Ricardo Santos Rodríguez y publicado en la revista de Bolsas y Mercados Españoles bajo el título Consensos de beneficios y valoraciones en España en el período 2003-2013, “los analistas comienzan el año de manera muy optimista y van rebajando sus estimaciones de beneficios hacia el valor final real a medida que pasa el año y se van conociendo más datos”. Dado que los analistas tienden a recomendar valores para los que esperan mayores incrementos de beneficios, es probable que las recomendaciones que hacen a principios de año estén influidas más por expectativas que por datos reales, mientras que es plausible que a mediados de año sus recomendaciones sean más fiables porque estas se basan en mayor medida en información real y no tanto en expectativas, o en todo caso en expectativas más realistas.

El autor del citado artículo añade que es a partir del mes de julio cuando los analistas revisan de manera más intensa sus previsiones iniciales y las ajustan a la realidad. Este mayor optimismo en enero y esta vuelta a la realidad a partir de julio explicaría, al menos en parte, los conocidos efecto enero (un mes habitualmente alcista) y efecto septiembre (un mes frecuentemente bajista).

Es probable, pues, que el inversor que toma sus decisiones influido por las estimaciones de los analistas pueda verse contagiado de algún modo del exceso de optimismo de estos. En cambio, si un mercado alcista durante el primer semestre está inflando las expectativas de un inversor para el segundo semestre, tal vez conocer las recomendaciones de los analistas a partir de julio le ayude a moderar su optimismo y tomar decisiones más sensatas.

Entender las recomendaciones de los analistas

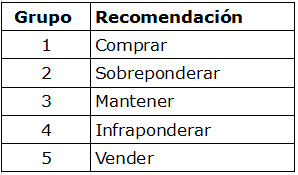

Las recomendaciones de los analistas acerca de un valor cotizado en bolsa suelen dividirse en cinco grupos:

Las recomendaciones de compra y de venta no dan lugar a dudas. Las otras requieren alguna aclaración. El término sobreponderar está más bien pensado para los gestores de un fondo de inversión que invierte en todos los valores del IBEX-35. Si, por ejemplo, Enagás pondera un 1% en la composición del IBEX-35, sobreponderar significaría destinar más de ese 1% de la cartera del fondo a este valor. Cuánto exactamente, si un 1,5%, un 5% o un 10%, eso ya es criterio del gestor. Sin embargo, si un valor, como el Santander, pondera un 15% en el IBEX-35 y el fondo no puede invertir más del 10% en un valor determinado, “sobreponderar” no tiene mucho sentido en este aspecto. En general, se puede considerar que el término sobreponderar equivale a una recomendación de compra pero de menor convicción que la de compra.

Las recomendaciones de compra y de venta no dan lugar a dudas. Las otras requieren alguna aclaración. El término sobreponderar está más bien pensado para los gestores de un fondo de inversión que invierte en todos los valores del IBEX-35. Si, por ejemplo, Enagás pondera un 1% en la composición del IBEX-35, sobreponderar significaría destinar más de ese 1% de la cartera del fondo a este valor. Cuánto exactamente, si un 1,5%, un 5% o un 10%, eso ya es criterio del gestor. Sin embargo, si un valor, como el Santander, pondera un 15% en el IBEX-35 y el fondo no puede invertir más del 10% en un valor determinado, “sobreponderar” no tiene mucho sentido en este aspecto. En general, se puede considerar que el término sobreponderar equivale a una recomendación de compra pero de menor convicción que la de compra.

La recomendación de mantener significa conservar el valor si uno lo tiene en cartera pero no comprarlo si no se tiene, lo cual podría traducirse como “esperar a que baje de precio”. A veces puede interpretarse como que el analista es indiferente hacia el valor o bien que simplemente espera que ese valor se comporte igual que la media del mercado, por lo que no vale la pena comprarlo si uno se propone superar la rentabilidad del índice de referencia.

La recomendación de mantener significa conservar el valor si uno lo tiene en cartera pero no comprarlo si no se tiene, lo cual podría traducirse como “esperar a que baje de precio”. A veces puede interpretarse como que el analista es indiferente hacia el valor o bien que simplemente espera que ese valor se comporte igual que la media del mercado, por lo que no vale la pena comprarlo si uno se propone superar la rentabilidad del índice de referencia.

La recomendación de infraponderar sería una manera menos fuerte de decir vender o simplemente mantenerse al margen. Hay que tener en cuenta que a menudo los analistas son poco propensos a dar recomendaciones de venta para no dañar su imagen ante las empresas que evalúan. Recordemos que muchos analistas trabajan para firmas de bolsa que intermedian en la colocación de bonos o ampliaciones de capital de las mismas empresas a las que evalúan, de modo que una recomendación negativa puede suponerles la pérdida de un cliente. Teniendo esto en cuenta, la recomendación de vender debe considerarse la de mayor convicción de todas. No es de extrañar que sea la menos frecuente. Por ello, algunos analistas muy negativos con algún valor pueden disimular un consejo de venta con convicción bajo la denominación más diplomática de infraponderar.

De este modo, podemos considerar que comprar y sobreponderar significan en realidad lo mismo, y que vender e infraponderar también tienen un significado similar.

Con el fin de calcular la recomendación media de los analistas para cada valor del IBEX-35 he utilizado dos métodos. En el primero, he tenido en cuenta las recomendaciones de mantener y en el segundo, no. Este segundo método parte de la hipótesis que decir mantener es como no decir nada o como mostrar indiferencia, y recoge por tanto las recomendaciones con mayor compromiso. En este artículo me he basado en el segundo método.

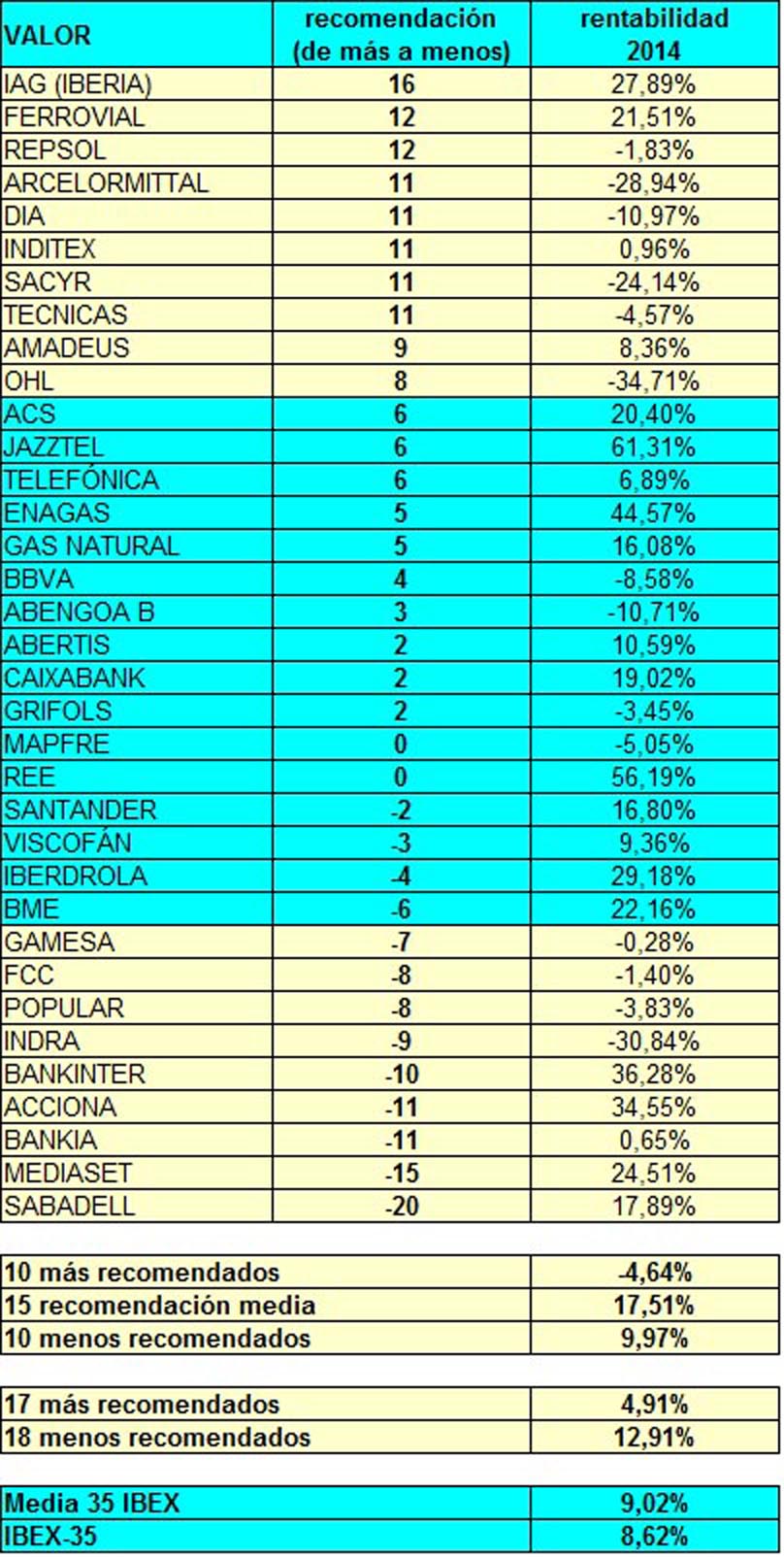

Considero, tal como suele hacerse, que la recomendación de comrpa vale 1 punto, la de sobreponderar 2 puntos, la de mantener 3 puntos, la de infraponderar 4 puntos y la de vender 5 puntos. Luego sumo las puntuaciones de los dos primeros grupos y la de los dos últimos pero no tengo en cuenta las recomendaciones de mantener. Finalmente calculo la diferencia entre ambas sumas. Cuanto mayor sea la diferencia entre ambas sumas, mayor favor recibe el valor de los analistas en general. De esta forma hago un ranking de los valores del IBEX ordenados de más a menos recomendados.

Un inversor que solo se fija en las recomendaciones de enero

En primer lugar, supondremos que el inversor solo se hubiera fijado en las recomendaciones dadas a principios de enero de 2014 y que hubiese decidido comprar los valores más recomendados para mantenerlos todo el año. Los resultados se muestran en la tabla siguiente.

Se puede observar que los diez valores más recomendados en enero de 2014 dieron una rentabilidad media negativa del 4,64% en 2014 mientras que los diez valores menos recomendados generaron una ganancia del 9,97%. Por otro lado, el grupo de quince valores sobre los cuales los analistas fueron, en conjunto, más “neutrales” fue el más rentable, con un 17,51%. Si dividimos la tabla en dos grupos, los 17 valores más recomendados solo rindieron un 4,91%, frente al 12,91% de los menos recomendados.

En 2014 el IBEX-35 dio una rentabilidad del 8,62% pero a efectos comparativos tomamos la rentabilidad media simple de los 35 valores (porque en las carteras todos los valores ponderan igual) que fue del 9,02%. Así, la cartera de valores más recomendados en enero fue un 13,66% peor que la referencia del mercado.

No hay que caer en la tentación de concluir que no vale la pena seguir los consejos de los analistas. El problema, como decía al principio, es que las recomendaciones de principios de año no incorporan una información esencial para el conjunto del ejercicio como son la cuenta de resultados y el balance de situación que se publican entre enero y marzo, a pesar de lo cual los medios de comunicación y los inversores son mucho más proclives a consultar las opiniones de los expertos a principios de año.

En la segunda parte de este artículo veremos cómo nuestro inversor habría mejorado sus resultados en 2014 si hubiera actualizado su cartera en julio, lo cual es justo lo que cabía esperar.

Analistas: ¿más fiables en julio que en enero? (Parte II)

Los expertos batieron al IBEX en el primer semestre de 2015, pero ¿por cuánto?

Carteras basadas en las recomendaciones de los analistas