Se ha estado hablando estos días acerca de los parecidos del desplome de la bolsa de China con el crac de la bolsa de Nueva York en 1929. Sin embargo, el llamado crac del 29 no fue más que la caída experimentada por la bolsa americana entre el 3 de septiembre y el 13 de noviembre de 1929.

Como puede verse en el cuadro siguiente, el mercado subió un 48% en los cinco meses siguientes al desplome. Pero la caída de la bolsa había dejado al descubierto la vulnerabilidad de un crecimiento económico sustentado en un exceso de endeudamiento. Los bancos empezaron a tener problemas para cobrar sus préstamos y muchos se volvieron insolventes.

El 9 de octubre de 1930, el índice Dow Jones de la bolsa de Nueva York alcanzó un nuevo mínimo en 192 puntos. Se trató de un típico aviso de ciclo bajista tal como lo he definido en mis libros Un náufrago en la Bolsa (2005) y Caos en la Bolsa (2015). El ciclo no acabaría, tras una serie de pronunciados altibajos, hasta el 8 de julio de 1932. El período de 1930 a 1933 es lo que se conoce como la Gran Depresión.

En China ha tenido lugar un desplome bursátil de menor calibre que el de 1929 en Estados Unidos, al menos de momento. Pero no podemos decir que se hayan sentado las bases para una gran depresión en los próximos años.

Se ha señalado que el auge bursátil de los últimos años no ha estado fundado tanto sobre la fortaleza del crecimiento económico como por el aumento de las compras de acciones a crédito, que antes de 2010 estaban muy restringidas pero que han sido progresivamente liberalizadas desde entonces. Algo parecido a lo que ocurrió en Estados Unidos durante los “felices años 20“.

Otra gran similitud con la situación previa a la del crac de 1929 es que los inversores chinos dejaron de invertir en el mercado inmobiliario en 2014 tras el derrumbe del precio de los bienes inmuebles y volcaron sus ahorros en la bolsa, tal como ocurrió en Estados Unidos entre 1927 y 1929.

Un premonitorio artículo del periodista de la BBC Robert Peston titulado “China: ¿se avecina una crisis que sacudirá al mundo?“ publicado en la temprana fecha de febrero de 2014, destacaba las debilidades del modelo de crecimiento del país, que según él se basaba en un exceso de “inversión tóxica“.

En los últimos años, China ha construido un nuevo rascacielos cada cinco días, más de 30 aeropuertos, metros en 25 ciudades, los tres puentes más largos del mundo, casi 10.000 kilómetros de líneas de tren de alta velocidad, 42.000 kilómetros de autopistas y desarrollos inmobiliarios comerciales y residenciales en una escala inconcebible.

Pero la Gran Depresión americana estuvo motivada principalmente por la respuesta ante la crisis, más que por las causas de la propia crisis. Y las autoridades chinas están encarando el problema de una forma muy diferente a como lo hizo Estados Unidos en los años 30 del siglo pasado.

Es más importante la respuesta al problema que el problema porque ante un problema tenemos dos opciones: solucionarlo o empeorarlo. En 1930-1932, las autoridades americanas lo empeoraron. Las chinas, en cambio, si bien han creado un problema muy gordo, están tomando medidas que parecen más acertadas.

El circuito del dinero es para la economía lo que la circulación de la sangre es para nuestro cuerpo. También podemos establecer una comparación con un atasco circulatorio en los accesos a una gran ciudad. Imaginemos que por alguna razón un gran número de ciudadanos no pudiera acudir a su trabajo por este motivo. Sería un problema económico, ¿no? Cuanto todos estos sistemas circulatorios fallan hay que localizar los puntos donde se producen los colapsos y/o habilitar nuevas vías.

En 1930, el gobierno americano y el banco central de los Estados Unidos, la Reserva Federal, tomaron medidas protectoras o de estímulo. El gobierno aprobó la ley Smoot-Hawley, que impuso fuertes aranceles a los productos extranjeros con el fin de favorecer el consumo de bienes nacionales e incrementó el gasto público para fomentar el empleo. Por su parte, la Reserva Federal dejó el tipo de interés al 1,5%. Pero las autoridades no solucionaron el problema de la circulación del dinero.

Se tomaron medidas que muchos siguen recomendando hoy en día: el proteccionismo comercial, dejar hundir a los bancos y la pasividad monetaria. Sin embargo, estas fueron las causas principales de la Gran Depresión de 1930-1932.

La Reserva Federal dejó quebrar a los bancos que habían sido irresponsables pero eso causó que muchos ciudadanos perdieran sus ahorros. Fue, salvando las distancias, como dejar hundir al Titanic porque el barco había navegado demasiado deprisa en una zona de icebergs.

El proteccionismo empeora el problema circulatorio del dinero. La ley Smoot-Hawley de junio de 1930 provocó represalias en los demás países, que cerraron sus fronteras a los productos estadounidenses, lo que llevó a la ruina a muchos agricultores americanos. Estos, que se habían endeudado para aumentar la capacidad de sus explotaciones, no pudieron devolver sus préstamos a los bancos, de modo que aumentaron las insolvencias bancarias. Dicen que una buena defensa es el mejor ataque. En este sentido, la defensa proteccionista fue el mayor ataque que se le pudo hacer a la economía americana. En 1933, el 40% de los bancos estadounidenses había quebrado.

Además, el banco central de Estados Unidos no inyectó dinero en el sistema para compensar el que había desaparecido con las quiebras bancarias y la pérdida de ahorros. Uno de los motivos principales fue el patrón-oro, un sistema monetario en el que el dólar estaba vinculado al metal precioso y que obligaba a que la cantidad de dinero en circulación guardara una proporción determinada en relación al oro de que disponía la Reserva Federal.

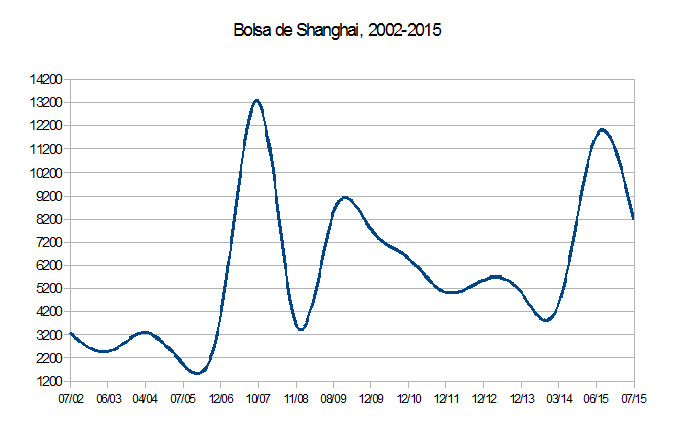

China reaccionó de modo diferente tras la crisis económica de 2008 y la gran debacle bursátil de aquel año, cuando el índice de la bolsa de Shanghai cayó un 72% desde el máximo de 2007.

Como explica Robert Peston en el mencionado artículo, la crisis financiera y económica de Occidente causó una contracción repentina del comercio mundial que fue catastrófica para el gigante asiático, cuyo crecimiento se basa en gran parte en las exportaciones.

Visité China en ese momento y fui testigo de las multitudes de pobres trabajadores migrantes empacando todas sus posesiones, incluyendo niños en sus espaldas, y encaminándose a sus aldeas. Era alarmante para el gobierno y amenazó con romper el contrato implícito entre el gobernante Partido Comunista y el pueblo chino: que renuncien a sus derechos democráticos con el fin de enriquecerse.

Peston explica que la reacción del gobierno chino fue aumentar todavía más el nivel de inversión, que antes de la crisis ya era extraordinario. Pero se trataba (y se trata) de una inversión planificada por el Estado, no por el mercado, de modo que una parte sustancial de la misma no obedece a criterios de rentabilidad económica: es lo que Preston define como “inversión tóxica“, con el agravante de una corrupción institucionalizada.

Por eso, en China hay grandes desarrollos residenciales e incluso una ciudad entera donde las luces nunca se encienden y por qué hay autopistas relucientes con apenas tráfico.

Pero lo que hace que la mayor parte del gasto y la inversión sean tóxicas es la forma en que se financió: se ha producido una explosión de préstamos. (…)

Y el derroche actual a nivel de construcción enriquece a miles de funcionarios comunistas a partir de un sistema de sobornos institucionalizados.

La explosión de préstamos fue de una magnitud nunca vista. Según la analista Charlene Chu consultada por Robert Peston, el sector bancario chino creció entre 2008 y 2014 tanto como toda la banca comercial de Estados Unidos en un siglo.

Un artículo del 20 de junio aparecido en el portal financiero Gold-Eagle alertaba de un inminente desplome de la bolsa china, tal como efectivamente ocurrió, y advertía que el índice de Shanghai podría caer más de la mitad hasta finales de 2016, ya que el 85% de las compañías cotizadas estaban más caras que en los máximos de 2007. En tal caso, seria el tercer gran colapso de la bolsa de este país desde 2001.

Pero en el pasado (tanto en el período 2001-2005 como en 2007-2008) la economía china ha conseguido crecer mientras la bolsa se derrumbaba, algo que no ocurre en los países occidentales, donde los ciclos bajistas coinciden en buena parte con períodos de crisis económica. En el período 2001-2005 la bolsa de Shanghai perdió más de la mitad de su valor pero no fue en realidad una crisis bursátil tal como lo entendemos. Según el libro Chinese Economy in the post-WTO environment, editado en 2011 por Lilai Xu, la caída se debió a un desajuste entre la oferta y la demanda de acciones negociables.

Es probable que en los próximos años tenga lugar el mismo escenario, o sea que China siga creciendo pero que la bolsa siga bajando. En todo caso, una recuperación espectacular del mercado no significará que se han disipado los riesgos. Tras un desplome bursátil suele haber una recuperación intensa. Recordemos que incluso después del crac de 1929, la bolsa de Nueva York subió un 48%.