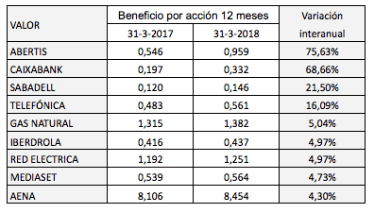

Tradicionalmente, en sus informes de resultados trimestrales Técnicas Reunidas ofrecía el beneficio neto consolidado obtenido en el trimestre pero no indicaba la parte que correspondía a los accionistas de la sociedad y la que se atribuía a intereses minoritarios (accionistas de otras sociedades). Algo tolerable porque se sabía que los intereses minoritarios eran muy reducidos. Por ejemplo, de los 129,2 millones de euros de beneficio neto de 2016, casi la totalidad, 128,8 millones, correspondieron a los accionistas de Técnicas Reunidas.

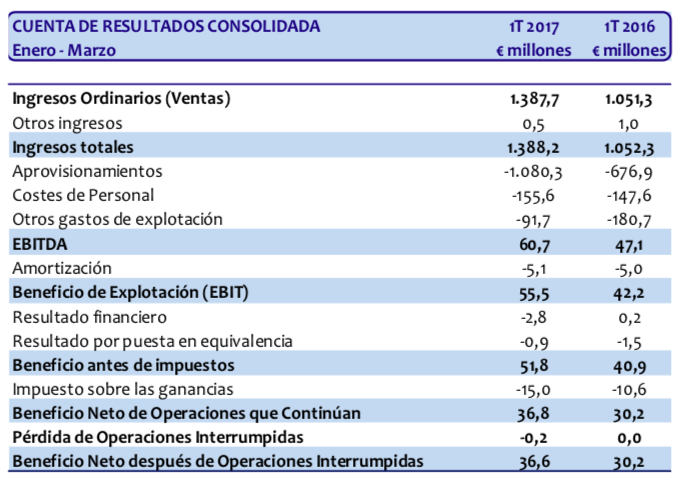

En el informe de resultados del primer trimestre de 2017 Técnicas Reunidas presentó el siguiente balance de resultados:

La novedad fue que en vez de hablar de “beneficio“ se refería al “beneficio de operaciones continuadas“ y al “beneficio neto después de operaciones interrumpidas“. Este último concepto era en realidad equivalente al “beneficio“ utilizado en los informes de años anteriores. Y ese beneficio correspondía al beneficio neto consolidado, o sea, el beneficio neto antes de hacer el desglose entre beneficio neto atribuido a intereses minoritarios y el beneficio neto atribuido a los accionistas de Técnicas Reunidas.

En la tabla anterior, obtenida del informe de resultados de la empresa, vemos que el beneficio neto del primer trimestre de 2017 fue de 36,6 millones de euros. Como he explicado antes, la práctica totalidad del beneficio neto de 2016 correspondió a los accionistas de la empresa, por lo que era razonable suponer que esos 36,6 millones de euros eran también casi en su totalidad beneficio de los accionistas. Un error de razonamiento del tipo que saben inducir los magos, con la diferencia de que esto no es un espectáculo de magia sino un informe de resultados.

Así, se deducía que el beneficio había crecido de 30,2 millones del primer trimestre de 2016 a 36,6 millones en el primer trimestre de 2018, un notable incremento del 21,1%.

Sin embargo, en el informe de resultados del primer trimestre de 2018, publicado el 14 de mayo, nos enteramos, con un año de retraso, del beneficio neto atribuido a los accionistas en el primer trimestre de 2017. En el balance, Técnicas Reunidas añade dos líneas que estaban ausentes el año pasado: los intereses minoritarios y el beneficio neto atribuido a los accionistas:

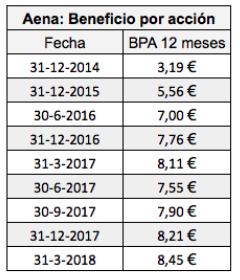

En la columna de la derecha y en la tercera línea empezando por el final, encontramos los 36,6 millones de euros de “beneficio neto después de operaciones interrumpidas“, o sea el beneficio neto consolidado del primer trimestre de 2017. A continuación vemos que de esta cantidad la empresa deduce 8,6 millones de euros de intereses minoritarios y que el verdadero beneficio de los accionistas de Técnicas Reunidas fue de 27,9 millones de euros.

Nos enteramos, pues, de que el resultado del primer trimestre de 2017 no se incrementó de 30,2 millones a 36,6 millones, tal como se había informado, sino que había bajado de 30,2 millones a 27,9 millones.

Nos enteramos, pues, de que el resultado del primer trimestre de 2017 no se incrementó de 30,2 millones a 36,6 millones, tal como se había informado, sino que había bajado de 30,2 millones a 27,9 millones.

Técnicas Reunidas no dio información falsa. Simplemente ocultó información vital.

Los administradores y directivos deberían darse cuenta de que una mentira o una media verdad puede servir para salir del paso pero poco más. La verdad acaba saliendo y el daño reputacional puede dejar tocada a una empresa durante mucho tiempo.

Siempre es mejor decir la verdad. La sinceridad tiene el efecto contrario a la mentira. Los resultados negativos pueden hundir temporalmente el precio de una acción pero los inversores acaban por confiar en administradores honestos, pues miran más hacia el futuro que hacia el pasado.

Técnicas Reunidas: desplome del beneficio y reducción del dividendo complementario (14-05-2018)

Los resultados de Técnicas Reunidas en 2017

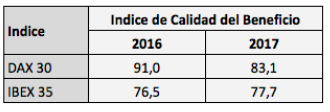

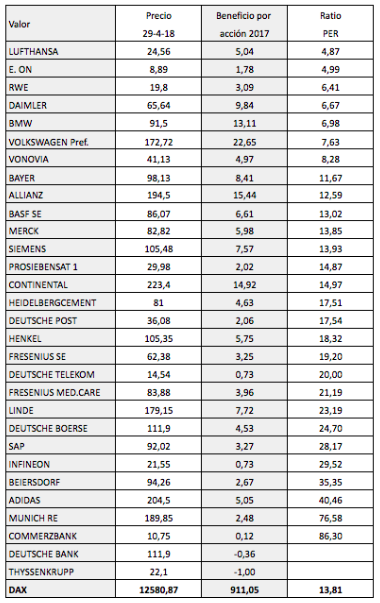

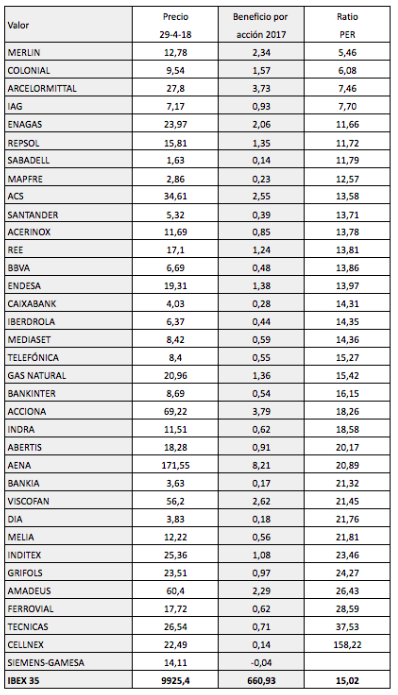

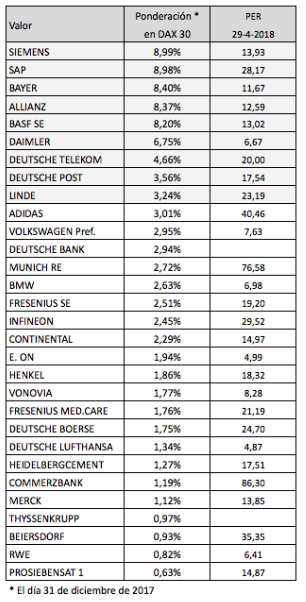

Bolsa alemana o española para 2016 (artículo 12-12-2015)

Bolsa alemana o española para 2016 (artículo 12-12-2015)