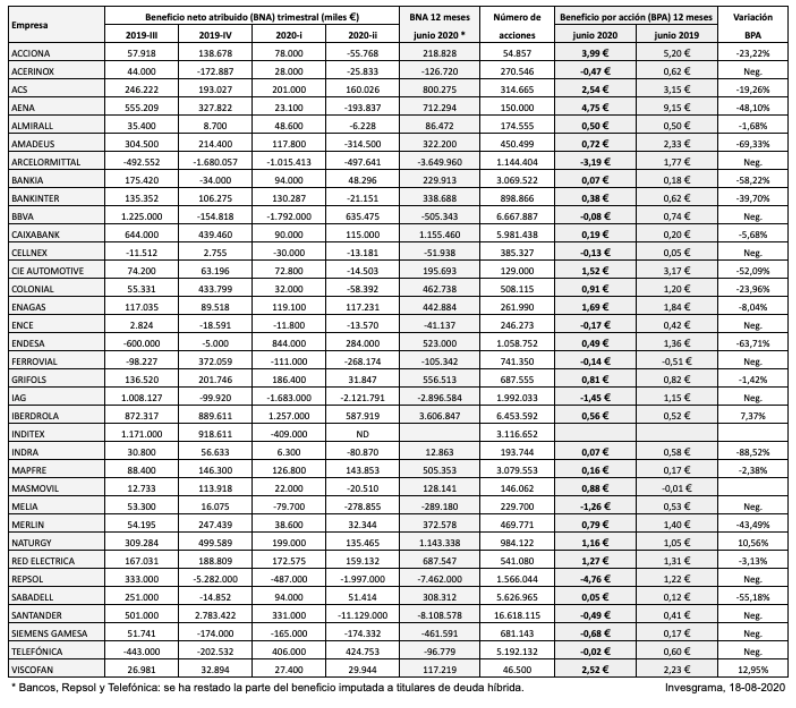

La tabla siguiente indica el beneficio neto atribuido a los accionistas por trimestres de las sociedades del IBEX 35. La magnitud acumulada de junio de 2019 a junio de 2020 excluye la parte del beneficio imputada a titulares de deuda híbrida, lo que se aplica a los bancos, a Repsol y a Telefónica. La última columna indica la variación del beneficio por acción interanual entre junio de 2019 y junio de 2020.

Solo cuatro compañías del IBEX 35 han visto incrementar sus resultados en el último año, Se trata de MásMóvil, Viscofán, Naturgy e Iberdrola. MásMóvil ha pasado de un beneficio por acción negativo a 0,877 € positivos. En términos ajustados la variación fue de 0,808 € interanuales a junio de 2019 a 1,184 € interanuales a junio de 2020, una mejora del 46,5%. Los resultados de Naturgy cayeron un 43% en el primer semestre pero se vieron compensados por las buenas cifras del segundo semestre de 2019.

Otros seis valores exprimentaron caídas interanuales inferiores al 10%: Grifols, Almirall, Mapfre, Red Eléctrica, CaixaBank y Enagás. Una docena de valores sufrió caídas de entre el 20% y el 88% y otra docena registró pérdidas. En este último grupo se encuentran pesos pesados del índice, como Banco Santander, que contabilizó depreciaciones extraordinarias de activos, BBVA, Repsol y Telefónica.

Estos datos no incluyen a Inditex, que publica resultados más tarde al cerrar su primer semestre el 31 de julio.

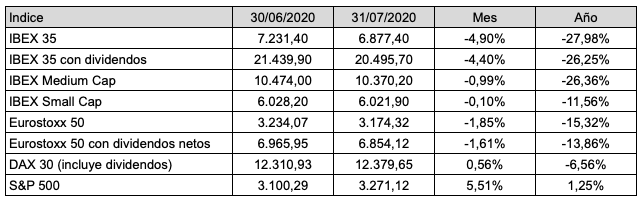

El IBEX 35 perdió un 4,90% en julio de 2020, un 4,40% con dividendos incluídos, a pesar de que el mes estuvo marcado por la esperada aprobación del fondo de recuperación europeo por valor de 750.000 millones de euros para el período 2021-2023. En virtud de este fondo, que será financiado con deuda conjunta de la Unión Europea, España contará con 72.700 millones de euros en ayudas directas y unos 67.000 millones de euros más en préstamos.

A los hermanos pequeños del IBEX les fue bastante mejor: el Medium Cap, compuesto por veinte sociedades medianas, cedió solo un 0,99%, y el Small Cap, compuesto por treinta pequeñas empresas, únicamente el 0,10%.

El DAX alemán ganó un 0,56%, reduciendo sus pérdidas anuales al 6,56%, frente al 26,25% que todavía pierde el IBEX 35 con dividendos (hay que recordar que el DAX incluye remuneraciones). El S&P 500 de la bolsa de Estados Unidos logró situarse en terreno positivo en 2020, tras repuntar un 5,51% en el mes.

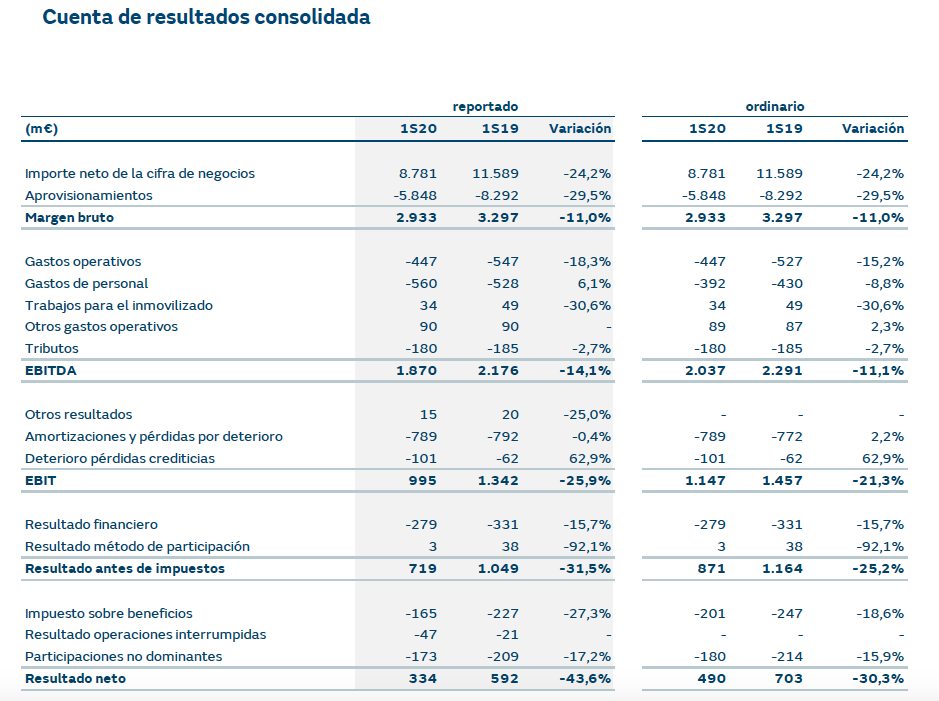

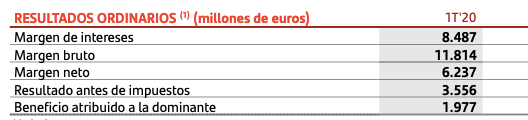

A algunos inversores les ha sorprendido que Telefónica haya sido una de las cotizadas más impactadas por la crisis sanitaria, teniendo en cuenta que opera principalmente en el mundo digital. Sin embargo, las restricciones a la movilidad afectaron a los ingresos por roaming y a la actividad comercial, como venta de terminales. Por otro lado, según Telefónica la pandemia contribuyó a una significativa depreciación de las divisas latinoamericanas, especialmente la de Brasil, donde el grupo tiene una de sus principales fuentes de ingresos. En el segundo trimestre de 2020, Telefónica cifró el impacto de la crisis sanitaria en 729 millones €.

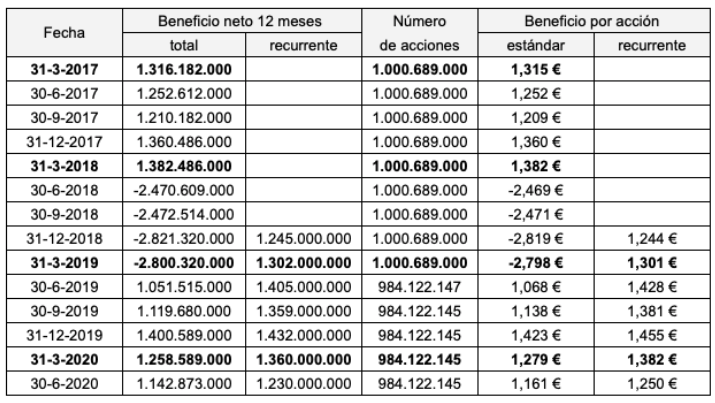

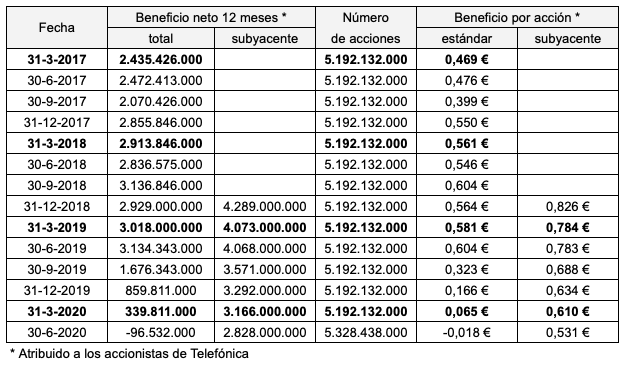

La compañía obtuvo un beneficio neto de 831 millones € en el primer semestre de 2020, un 53,5% menos que en el mismo período de 2019. En términos interanuales (junio de 2019 a junio de 2020) ha entrado en pérdidas debido a los números rojos declarados en el segundo semestre de 2019. El beneficio por acción interanual a junio de 2020 es de -0,018 €.

El beneficio neto subyacente, que excluye el impacto de la Covid-19, fue de 1.318 millones €, una reducción del 26% respecto al primer semestre de 2019. Telefónica nos indica que el número medio ponderado de acciones fue de 5.148 millones en junio y que el beneficio por acción subyacente del semestre fue de 0,23 €. Si dividimos 1.318 millones € por ese número de acciones obtenemos una cifra de 0,256 €. Pero del beneficio neto hay que restar 142 millones que en realidad corresponden a titulares de deuda híbrida, o sea que el beneficio atribuible a los accionistas de Telefónica en el semestre fue de 1.176 millones €. Al dividir esta cantidad por 5.148 millones de acciones, obtenemos efectivamente un beneficio por acción de 0,228 €.

El beneficio neto subyacente interanual, que excluye los cargos extraordinarios del segundo semestre de 2019 y el impacto de la Covid-19 en el primer semestre de este año, fue de 2.828 millones € en términos interanuales a junio de 2020. De hecho, el beneficio neto declarado por Telefónica fue de 3.110 millones €, cantidad de la que hay que deducir 282 millones € atribuidos a los titulares de deuda híbrida de junio de 2019 a junio de 2020. Teniendo en cuenta un número de acciones de 5.328 millones (se ha incrementado respecto a marzo debido a la ampliación liberada de junio para pagar parte del dividendo), el beneficio por acción subyacente interanual es de 0,531 €.

Según Telefónica, la deuda financiera neta a junio de 2020 fue de 37.201 millones €, con una reducción de 1.022 millones € respecto a marzo. En el cálculo, resta de la deuda los activos financieros corrientes y una parte sustancial de los activos financieros no corrientes. El cálculo ortodoxo de la deuda financiera neta, que no deduce ambas partidas, da una cifra de 43.601 millones €. Según la compañía, la cifra es de 43.637 millones € si se incluyen arrendamientos, lo que coincide básicamente con el cálculo anterior.

El EBITDA (beneficio operativo más amortizaciones) fue de 13.435 millones €, sin plusvalías por venta de inmovilizado, de junio de 2019 a junio de 2020. Por tanto, la deuda financiera neta (según el cálculo ortodoxo) es de 3,24 veces el EBITDA. Supone un aumento del endeudamiento relativo respecto al cierre de 2019 (ratio de 2,92), si bien hay que tener en cuenta los impactos extraordinarios del período. Este ratio queda lejos del máximo de 5,15 veces alcanzado en 2015.

Dividendos

Telefónica mantiene su previsión de retribuir a sus accionistas con un dividendo de 0,40 € a cargo de los resultados de 2020. Probablemente el beneficio por acción del ejercicio se sitúe por debajo de ese importe pero también es posible que el beneficio por acción subyacente esté por encima de ese valor (ahora es de 0,531 €). En diciembre de 2020 se pagará el primer tramo (0,20 €), bajo la modalidad “Telefónica Dividendo Flexible“, y en junio de 2021 se abonará otro tramo de 0,20 €.

En el dividendo de junio de 2020 (que fue el complementario de 2019), cuyo importe fue de 0,193 €, el 37% de los accionistas solicitó el pago en efectivo y el 63% restante prefirió suscribir acciones nuevas.

El Banco Santander ha declarado pérdidas históricas de 10.798 millones en el primer semestre de 2020 por depreciaciones del fondo de comercio de algunas de sus filiales, que han entrado en números rojos debido a la crisis sanitaria. En el pasado, el banco cántabro pagó por esas filiales un precio superior al que valen actualmente, diferencia que ha cargado contra resultados. Al mismo tiempo, ha tenido que depreciar activos por impuestos diferidos ya que en una situación de ausencia de beneficios no pueden ser aplicados.

Las pérdidas han supuesto una caída interanual del patrimonio neto atribuido a la sociedad del 16,6%, de los 98.629 millones € de junio de 2019 a los 82.262 millones €. Sin embargo, el valor contable ha caído menos, un 7%, de los 4,30 € a los 4,00 €. El Santander calcula el valor contable como los recursos propios tangibles por acción, que es la cantidad que cada accionista recibiría en caso de liquidación del banco.

El beneficio neto ordinario, que no tiene en cuenta depreciaciones contables de activos, fue positivo en 1.908 millones €, de los que 1.531 millones obtenidos en el segundo trimestre y 377 millones en el primero.

Sin embargo, en el primer trimestre de 2020, el banco había declarado 1.977 millones € de beneficio neto ordinario, de modo que ha revisado a la baja esta magnitud en 1.600 millones €. En el informe semestral no he hallado aclaración a tal ajuste.

En términos interanuales (junio de 2019 a junio de 2020) el beneficio neto acumulado fue negativo en 8.108,5 millones € (-0,488 € por acción) y el beneficio neto ordinario, de 5.520,1 millones € (0,332 € por acción). Hace tres años, en junio de 2017, el beneficio por acción interanual fue de 0,431 €. En diciembre de 2007, cuando la acción cerró a 14,79 €, fue de 1,32 €.

Dividendo previsto

El Banco Central Europeo ha pedido a los bancos no pagar dividendo con cargo a los resultados de 2020. El Santander se propone pagar 0,10 € por acción a través de una ampiación liberada, sin que se sepa aún si habrá la posibilidad de recibir un pago en efectivo. Este importe sería menos de la mitad de los 0,23 € abonados a lo largo de 2019.

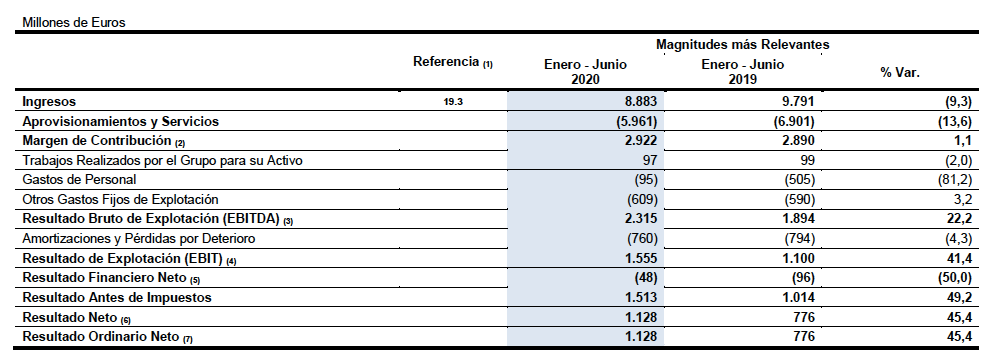

El beneficio neto de Endesa aumentó un 45% en el primer semestre de 2020 frente al mismo período de 2019, hasta los 1.128 millones €. SIn embargo, esta cantidad incluye una partida de 267 millones € por el efecto neto de una reversión de provisiones, debida a la aplicación del nuevo convenio colectivo, y de nuevas provisiones para futuras reestructuraciones de personal. Sin dicha partida, el beneficio neto habría sido de 861 millones €, un 11% más, a pesar de que la demanda de electricidad cayó un 7,4%.

Una reversión de provisioes, si bien tiene carácter extraordinario en el tiempo, no se considera un resultado atípico ya que la provisión realizada en su momento tampoco fue considerada como resultado atípico. De aquí que Endesa considera que el beneficio neto fue igual al beneficio neto recurrente.

El menor resultado financiero en 96 millones € y las menores amortizaciones en 34 millones € también contribuyeron a la mejora del beneficio.

El resultado neto acumulado entre junio de 2019 y junio de 2020 asciende a 523 millones € pero a 1.914 millones € en términos recurrentes. El beneficio por acción recurrente es de 1,808 €, un 32,8% más que hace un año y un 50,9% más que en junio de 2017.

Al precio actual de 24,8 €, la acción cotiza con un ratio PER recurrente de 13,7.

La deuda financiera neta aumentó hasta los 7.092 millones €, frente a los 6.377 millones € de finales de 2019. El apalancamiento financiero, calculado como la deuda neta en relación al EBITBA (beneficio operativo más amortizaciones) es de 1,7, un ratio adecuado. El coste medio de la deuda se mantiene en el 1,8%, un nivel históricamente bajo.

Endesa está apostando fuerte en energías renovables. El 72% de las inversiones en capacidad del semestre se destinaron a este sector. La compañía aifrma que el 89% de la producción de los seis primeros meses de 2020 fue libre de emisiones contaminantes, frente al 73% del primer semestre de 2019. La cartera de proyectos en renovables está dedicada en un 70% a la energía solar y un 30% a la eólica.

Fuente: Endesa

Dividendos

Endesa ha pagado 1,475 € a sus accionistas a cargo de 2019: 0,70 € a cuenta en enero de 2020 y 0,775 € de complementario en julio de 2020. Supone el 100% del beneficio por acción recurrente de 2019.

A cargo de 2020 prevé pagar como dividendo el 80% del beneficio por acción de 2020. Si esta magnitud se mantiene en los 1,808 € actuales, la remuneración a lo largo de 2021 sería de unos 1,45 €, similar a la de 2019, de los cuales unos 0,70 € se pagarían en enero de 2021 y unos 0,75 € e julio de 2021. A los precios actuales supone un rendimiento del 5,85%.

A cargo de 2021 prevé reducir el payout al 70%, de manera que para mantener un dividendo de 1,45 € debería ganar 2,07 € por acción.

Repsol ha sido una de las compañías más afectadas por la pandemia debido a los efectos de esta sobre la demanda mundial de hidrocarburos, que provocó una caída histórica del precio del gas y el crudo. La petrolera ha declarado pérdidas de 2.484 millones € en el primer semestre.

Estos números rojos se añaden a los 4.949 millones € del segundo semestre de 2019, de modo que las pérdidas interanuales a junio de 2020 ascienden a 7.462 millones € (deduciendo 29 millones € de beneficios atribuidos a titulares de deuda subordinada). Recordemos que en el cuarto trimestre de 2019 Repsol amortizó por completo sus activos de petróleo y gas por valor de unos 4.900 millones € con objeto de convertirse en una energética libre de emisiones contaminantes.

El resultado neto ajustado, que no incluye partidas extraordinarias, fue positivo en 189 millones €, aunque en el segundo trimestre fue negativo en 258 millones € (en el primer trimestre fue positivo en 447 millones €). Repsol cargó 1.088 millones por el impacto de la caída del precio de las materias primas en la valoración de sus inventarios y 1.585 millones € por saneamientos contables en los activos de Exploración y Producción como consecuencia de unos precios esperados de crudo y gas más bajos en el futuro a raíz de la crisis de la pandemia. Ambas partidas extraordinarias dieron lugar a las pérdidas de 2.484 millones € antes indicadas.

Fuente: Repsol.

No obstante, el flujo de caja operativo, que no tiene en cuenta provisiones ni depreciaciones de activos, fue positivo en 864 millones € en el semestre. El flujo de caja libre (flujo de caja operativo menos inversiones en capacidad productiva) fue también positivo en 172 millones €.

En términos interanuales, el beneficio neto ajustado ascendió a 1.626,3 millones € en junio de 2020, lo que representa un beneficio por acción ajustado de 0,668 €. Este importe es un 55% inferior al de junio de 2019. Al precio actual de 7,5 €, la acción cotiza a un PER recurrente de 11,2. Los títulos empezaron 2020 a un precio de 13,93 €, por lo que caen un 46% hasta la fecha, aunque llegaron a cotizar a 5,7 € el 19 de marzo.

Para hacer frente a los actuales desafíos, la compañía ha aprobado el “Plan de resiliencia 2020“, que incluye reducciones de gastos operativos por 350 millones € y de inversiones por 1.000 millones €, así como optimizaciones del capital circulante por 800 millones €. Dicho plan también ha permitido reducir la deuda financiera neta en 233 millones € respecto a diciembre de 2019, hasta los 3.987 millones € según datos de la compañía.

La petrolera emitió eurobonos senior por 1.500 millones € y bonos perpetuos subordinados por otros 1.500 millones €. Habrá que tener en cuenta que esta última emisión supondrá un aumento de la parte del beneficio que se destina a retribuir a los titulares de deuda subordinada, que en 2019 fue de 29 millones €.

Dentro de su apuesta por convertirse en una “compañía cero emisiones“ en 2050, en abril de 2020 Repsol creó Solmatch, un nuevo servicio que fomenta el autoconsumo de energía renovable en España a partir de placas solares instaladas en los tejados de edificios en núcleos urbanos.

La compañía afirmar ser la única gran comercializadora de electricidad con la máxima certificación energética, al vender el 93,5% de su energía eléctrica obtenida con fuentes renovables y el 6,5% con bajas emisiones.

Dividendos

Repsol tenía previsto abonar 0,95 € a cargo de 2019 pero el importe final ha sido de 0,916 €, de los que 0,424 € se descontaron en diciembre de 2019 (y se abonaron en enero de 2020) y 0,492 € se pagaron en julio de 2020, ambos bajo el Programa Dividendo Flexible, que permite cobrar en efectivo o en acciones. Repsol adquiere luego los títulos necesarios en bolsa para neutralizar el aumento de acciones y evitar la dilución del beneficio por acción.

En su último Plan Estratégico, elaborado antes de la pandemia, la compañía anució un dividendo de 1 € a cargo de 2020, de los que 0,45 € se pagarían en diciembre de 2020 y 0,55 € en junio de 2021. A pesar de la evolución de los resultados y el recorte del dividendo de 2019, Repsol ha indicado en su presentación de resultados del primer semestre de 2020 que mantiene este compromiso.

Si efectivamente se mantiene dicho compromiso, el rendimiento por dividendo actual de la acción sería de un insólito 13,3%.

Repsol ha pospuesto la presentación de su Plan Estratégico 2021-2025 a noviembre de 2020, en el que se esperan previsiones a medio plazo sobre la remuneración a los accionistas.

A diferencia de Naturgy, cuyos resultados del primer semestre se vieron negativamente impactados por la crisis sanitaria y el cambio del marco regulatorio, Iberdrola consiguió aumentar su beneficio neto un 12% en el primer semestre de 2020, hasta los 1.844,9 mlllones €, a pesar de que la demanda de electricidad cayó un 7,7% en el período y del aumento de la morosidad en el pago de las facturas. Esto último obligó a la compañía a incrementar sus provisiones.

El beneficio neto ajustado, que excluye principalmente 153 millones € por el impacto de la Covid-19 y plusvalías de 485 millones €, mejoró un 7,5%, hasta los 1.670,2 millones €. En febrero, la compañía vendió la totalidad de su participación en Siemens-Gamesa, que era del 8,07% del capital social de la eólica, a Siemens, operación que le reportó unos ingresos de 1.099,5 millones € y unas plusvalías de 485 millones €.

El beneficio neto interanual hasta junio de 2020 fue de 3.608,8 millones € (3.277,5 millones € recurrentes). El beneficio por acción interanual a junio de 2020 es de 0,578 € (0,525 € recurrentes). Esta magnitud se ha incrementado un 30,5% desde junio de 2017, lo que supone un 9,27% anual.

Al precio actual de 11,1 €, el ratio PER (relación entre el precio y el beneficio por acción) de los títulos es de 19,2 veces.

Iberdrola ha mantenido su ritmo inversor a pesar de la crisis. Las inversiones brutas crecieron un 2,3%, hasta los 3.582 millones €, que se destinaron principalmente a los negocios de redes y a energías renovables.

La compañía indica que mejoró su eficiencia operativa debido a la contención de gastos y los planes de eficiencia implantados en 2019. El gasto operativo neto fue el 25,8% de su margen bruto, frente al 26,1% de junio de 2019. Iberdrola define el gasto operativo neto como el coste de personal menos los gastos de personal activados, más los servicios exteriores menos otros ingresos de explotación. El margen bruto es la diferencia entre los ingresos y los aprovisionamientos (los costes variables de obtener esos ingresos).

Iberdrola pagó 0,168 € a cuenta de 2019 en enero de 2020 y descontó el complementario, de 0,232 €, el 8 de julio, bajo el esquema “Iberdrola retribución flexible“. El pago en efectivo, para aquellos accionistas que eligieron esta opción, tendrá lugar el 4 de agosto.

El beneficio neto de Naturgy fue de 334 millones € en el primer semestre de 2020, un 43,6% inferior al del mismo período del año pasado. En términos ordinarios, fue de 490 millones €, un descenso del 30,3%. El segundo trimestre fue considerablemente peor que el primero: el beneficio neto ordinario cayó un 41%, frente al 19% del primer trimestre.

El beneficio neto de doce meses (junio de 2019 a junio de 2020) fue de 1.142,8 millones € (1.230 millones € en términos ordinarios). El beneficio por acción interanual es de 1,161 € (1,25 € ordinario). Esta magnitud continúa en declive: en 2009 fue de 1,34 € y en 2015 alcanzó los 1,501 €.

Naturgy indica que los resultados no solo se vieron afectados por la crisis sanitaria, que se ha traducido en una menor demanda de gas y electricidad, sino también por el cambio del marco regulatorio en España desde febrero de 2020, que implica una menor retribución en la actividad de distribución de la electricidad. Los ingresos del semestre cayeron un 24,2% respecto al primer semestre de 2019.

La compañía ha tomado una serie de decisiones para hacer frente a los actuales desafíos. Ha renegociado sus contratos de aprovisionamiento de gas para adaptarlos a las nuevas condiciones del mercado, ha incrementado su liquidez en 2.000 millones € (respecto a diciembre de 2019) y ha acelarado su plan para mejorar su eficiencia en 500 millones € este año en vez de en 2022 como estaba previsto. Naturgy quiere basar su estrategia de crecimiento futuro en las energías renovables y la gestión de redes de gas y electricidad. Recientemente cerró sus centrales eléctricas de carbón para reemplazarlas por instalaciones más sostenibles.

La empresa ha conseguido reducir el coste de su deuda financiera del 3,2% del primer semestre de 2019 al 2,8% gracias a sus esfuerzos de optimización de la deuda.

Las inversiones en el primer semestre fueron de 552 millones €, de las cuales 334 millones fueron de crecimiento y 218 millones de mantenimiento. Entre las inversiones de crecimiento figuran 170 millones € en energías renovables en España, Australia y Chile. El flujo de caja libre (flujo de caja menos inversiones) antes de dividendos fue de 1.101 millones € en el primer semestre. De esta cantidad, se destinaron 580 millones € a dividendos y 184 millones € a compra de acciones propias para ser repartidas entre los empleados.

Naturgy paga el primer dividendo a cuenta de 2020 el 29 de julio, por un importe de 0,31 €. En noviembre se esperan otros 0,50 € y en el primer trimestre de 2021, unos 0,625 €. La compañía ha anunciado que el dividendo total a cargo de 2020 será de 1,435 €.

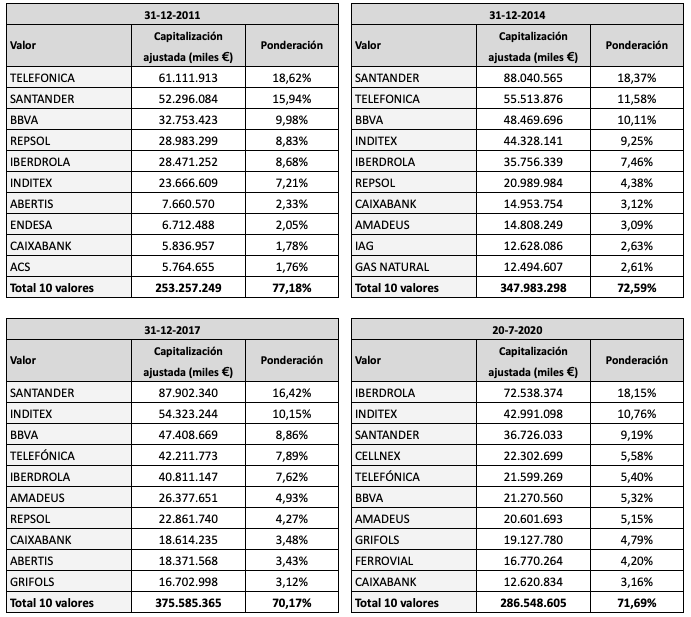

La composición del IBEX 35 ha variado en múltiples ocasiones a lo largo de los últimos diez años pero el cambio es especialmente significativo en la parte alta del ranking por capitalización.

A finales de 2011, los cuatro valores que más ponderaban en el índice eran Telefónica, Santander, BBVA y Repsol. Juntos suponían un 53,37% del IBEX, mientras que hoy pesan menos de la mitad, un 22,95%. Repsol ha caído de la cuarta a la undécima posición.

La ponderación del sector bancario ha disminuido del 31,15% en 2011 al 19,64% actual. Sin embargo, el sector contnúa contando con tres representantes entre los diez primeros valores del selectivo. En 2011, los bancos del IBEX eran Santander, BBVA, Caixabank, Popular, Sabadell, Bankia y Bankinter. Hoy están las mismas entidades salvo el Popular.

Iberdrola e Inditex, que en 2011 ocupaban la cuarta y quinta posición como valores con mayor ponderación, ahora ocupan las dos primeras posiciones. Su peso combinado en el índice casi se ha doblado, al pasar del 15,79% al 28,91% en este período.

La capitalización no ajustada de Inditex es solo un 1% inferior a la de Iberdrola pero a la textil se le aplica un coeficiente reductor del 40% debido a que una parte importante de su capital está en manos de accionistas de control.

Destaca la trayectoria de Cellnex. La compañía de torres de comunicación ponderaba el 0,74% en diciembre de 2017 y hoy se sitúa en la cuarta posición, con un 5,58%, por delante incluso de Telefónica.

El peso de los diez primeros valores ha disminuido del 77,18% del total del índice en diciembre de 2011 al 71,69% actual, lo que significa que las ponderaciones están algo mejor repartidas.

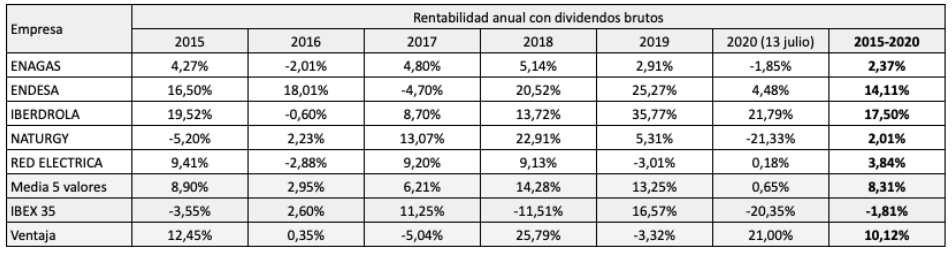

Las cinco compañías energéticas (eléctricas y gasistas) del IBEX 35 han generado una rentabilidad media con dividendos del 8,31% anual entre principios de 2015 y el 13 de julio 2020. En el mismo período, el IBEX 35 con dividendos ha perdido una media del 1,81% anual. Por tanto, este grupo de cotizadas lo ha hecho un 10,12% anual mejor que el índice.

Este resultado se ha producido en un contexto de continua incertidumbre en torno al futuro de estas empresas en relación a su marco regulatorio y su capacidad para generar ingresos.

Las más rentables fueron Iberdrola, que ha proporcionado a sus accionistas una ganancia del 17,50% anual, y Endesa, con un 14,11% anual. Las otras tres (Enagás, Naturgy y Red Eléctrica) han proporcionado entre un 2% y un 4% anual.

En 2018 y en lo que llevamos de 2020, este grupo de empresas ha batido al IBEX 35 en más de un 20%. En 2017 y 2019, en cambio, lo hizo algo peor que el IBEX.

El beneficio por acción entre 2014 y 2019 creció una media del 3,75% anual para el grupo y un 1,12% anual en el caso del IBEX 35, diferencia que no explica tota la ventaja en rentabilidad. Pero el mercado ha premiado a estas compañías: se observa que la rentabilidad en bolsa de todas las eléctricas y gasistas fue superior al crecimiento de su beneficio por acción en al menos un 2,5% anual. En cambio, el IBEX 35 genero pérdidas del 1,81% a pesar de que su beneficio por acción aumentó un 1,12% anual.

Otra razón de la buena evolución bursátil de las eléctricas ha sido el aumento del dividendo por acción incluso en aquellas compañías que apenas mejoraron sus beneficios. Sin embargo, actualmente el payout (tasa de distribución del beneficio) ha alcanzado valores de entre el 75% (Iberdrola) y el 100% (Endesa), por lo que existe escaso margen de mejora en este aspecto.

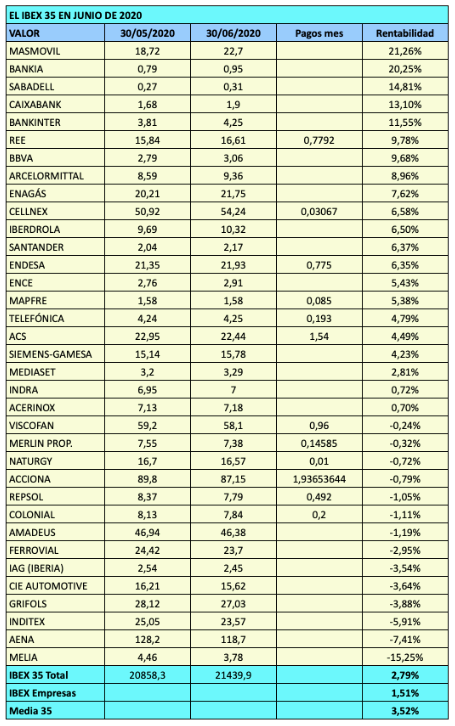

El IBEX 35 subió un 1,90% en junio pero debido a los numerosos dividendos repartidos durante el mes, la rentabilidad fue del 2,79%. Sin embargo se quedó bastante por debajo del Eurostoxx 50, que ganó un 6,40% con dividendos netos. En el balance anual, el selectivo español queda muy lejos de recuperarse de los efectos de la pandemia. Pierde un 22,85%, frente al 12,45% del Eurostoxx, el 7,08% del DAX alemán (que incluye dividendos) y el 4,04% del S&P 500 sin dividendos.

Las bolsas se animaron a principios de mes gracias al anuncio del Banco Central Europeo (BCE) de incrementar sus compras de activos en 600.000 millones de euros, elevando el total a 1,35 billones de euros, para hacer frente a los efectos de la crisis sanitaria, así como a la caída del paro en Estados Unidos y a la recuperación del precio del petróleo.

El 8 de junio el IBEX alcanzó su máximo mensual en 7.896,1 puntos, una subida del 11,2% en una semana. Pero la revalorización quedó reducida al 1,90% al cierre del mes. El 8 de junio IAG llegó a tocar los 4 €, una ganancia del 57% en una semana pero acabó el mes a 2,45 €, con una caída del 3,5%.

El optimismo inicial fue derivando en un pesimismo progresivo debido al temor de nuevos rebrotes de la pandemina y al enfriamiento de las expectativas de una recuperación rápida.

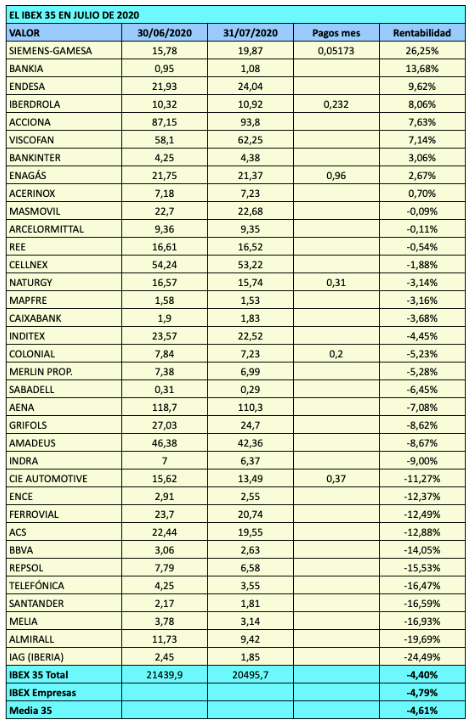

La empresa de telefonía MásMóvil subió un 21% debido a la OPA lanzada el día 1 por tres fondos de inversión internacionales, KKR, Cinven y Providence, a un precio de 22,50 €.

El día 22 salió un histórico del IBEX, Mediaset, que fue sustituida por la compañía farmacéutica Almirall.

El mes fue favorable para la banca, sobre todo la mediana, y para las eléctricas. En el otro extremo se situaron Meliá Hotels y Aena.

Los dividendos indicados en la tabla fueron descontados durante el mes, que es lo relevante a efectos de la rentabilidad. La fecha de pago de los dividendos de Red Eléctrica y Endesa es el 1 de julio, y el de Acciona se abona el 2 de julio.

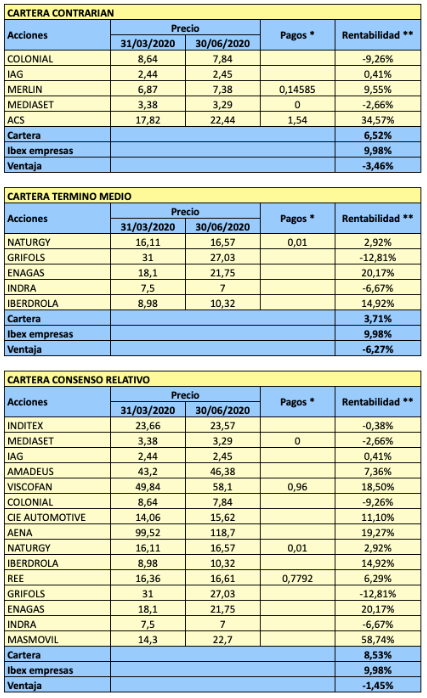

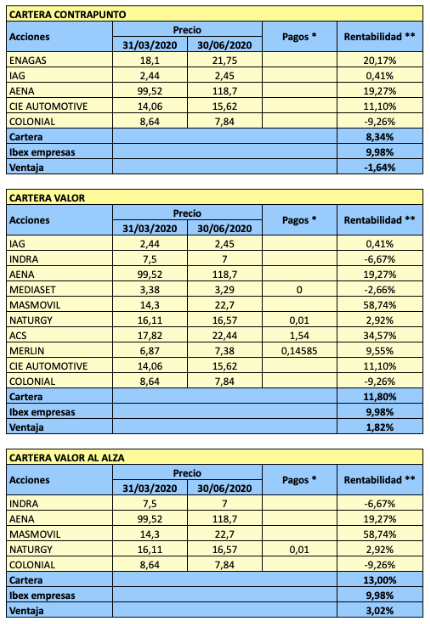

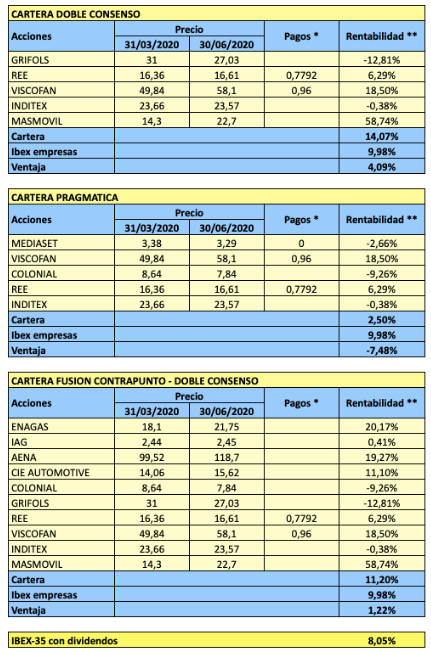

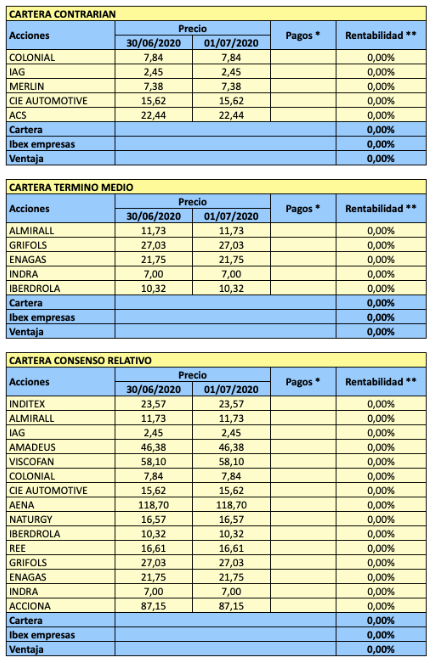

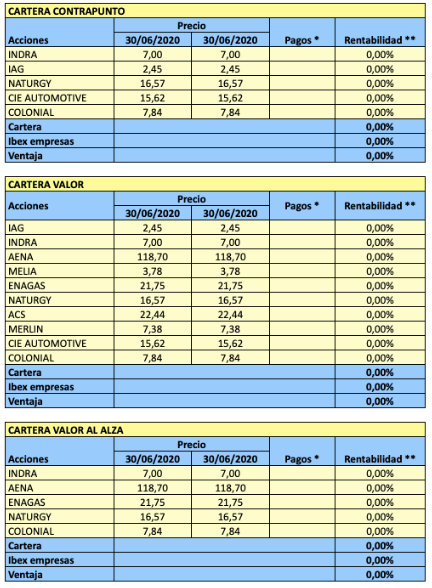

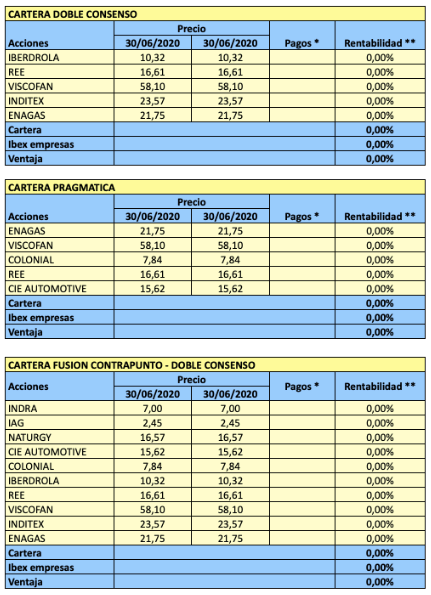

A continuación indico el resultado de las nueve carteras originales de Invertir Low Cost, que calculo desde marzo de 2006, en el segundo trimestre de 2020. Seguidamente indico la composición para el tercer trimestre.

A) Resultados en el segundo trimestre de 2020

Puede verse que las carteras más rentables fueron la Valor Al Alza, que ganó un 13%, y la Doble Consenso, con un 14,07%.

B) Composición para el tercer trimestre de 2020

No he tenido en cuenta MásMóvil debido a la OPA recibida por la compañía a principios de junio.

La evolución diaria de las carteras puede seguirse en este enlace.

El Banco Santander ha declarado pérdidas históricas de 10.798 millones en el primer semestre de 2020 por depreciaciones del fondo de comercio de algunas de sus filiales, que han entrado en números rojos debido a la crisis sanitaria. En el pasado, el banco cántabro pagó por esas filiales un precio superior al que valen actualmente, diferencia que ha cargado contra resultados. Al mismo tiempo, ha tenido que depreciar activos por impuestos diferidos ya que en una situación de ausencia de beneficios no pueden ser aplicados.

El Banco Santander ha declarado pérdidas históricas de 10.798 millones en el primer semestre de 2020 por depreciaciones del fondo de comercio de algunas de sus filiales, que han entrado en números rojos debido a la crisis sanitaria. En el pasado, el banco cántabro pagó por esas filiales un precio superior al que valen actualmente, diferencia que ha cargado contra resultados. Al mismo tiempo, ha tenido que depreciar activos por impuestos diferidos ya que en una situación de ausencia de beneficios no pueden ser aplicados.

El beneficio neto de Endesa aumentó un 45% en el primer semestre de 2020 frente al mismo período de 2019, hasta los 1.128 millones €. SIn embargo, esta cantidad incluye una partida de 267 millones € por el efecto neto de una reversión de provisiones, debida a la aplicación del nuevo convenio colectivo, y de nuevas provisiones para futuras reestructuraciones de personal. Sin dicha partida, el beneficio neto habría sido de 861 millones €, un 11% más, a pesar de que la demanda de electricidad cayó un 7,4%.

El beneficio neto de Endesa aumentó un 45% en el primer semestre de 2020 frente al mismo período de 2019, hasta los 1.128 millones €. SIn embargo, esta cantidad incluye una partida de 267 millones € por el efecto neto de una reversión de provisiones, debida a la aplicación del nuevo convenio colectivo, y de nuevas provisiones para futuras reestructuraciones de personal. Sin dicha partida, el beneficio neto habría sido de 861 millones €, un 11% más, a pesar de que la demanda de electricidad cayó un 7,4%.

Repsol ha sido una de las compañías más afectadas por la pandemia debido a los efectos de esta sobre la demanda mundial de hidrocarburos, que provocó una caída histórica del precio del gas y el crudo. La petrolera ha declarado pérdidas de 2.484 millones € en el primer semestre.

Repsol ha sido una de las compañías más afectadas por la pandemia debido a los efectos de esta sobre la demanda mundial de hidrocarburos, que provocó una caída histórica del precio del gas y el crudo. La petrolera ha declarado pérdidas de 2.484 millones € en el primer semestre.

Dentro de su apuesta por convertirse en una “compañía cero emisiones“ en 2050, en abril de 2020 Repsol creó Solmatch, un nuevo servicio que fomenta el autoconsumo de energía renovable en España a partir de placas solares instaladas en los tejados de edificios en núcleos urbanos.

Dentro de su apuesta por convertirse en una “compañía cero emisiones“ en 2050, en abril de 2020 Repsol creó Solmatch, un nuevo servicio que fomenta el autoconsumo de energía renovable en España a partir de placas solares instaladas en los tejados de edificios en núcleos urbanos.

A diferencia de Naturgy, cuyos resultados del primer semestre se vieron negativamente impactados por la crisis sanitaria y el cambio del marco regulatorio, Iberdrola consiguió aumentar su beneficio neto un 12% en el primer semestre de 2020, hasta los 1.844,9 mlllones €, a pesar de que la demanda de electricidad cayó un 7,7% en el período y del aumento de la morosidad en el pago de las facturas. Esto último obligó a la compañía a incrementar sus provisiones.

A diferencia de Naturgy, cuyos resultados del primer semestre se vieron negativamente impactados por la crisis sanitaria y el cambio del marco regulatorio, Iberdrola consiguió aumentar su beneficio neto un 12% en el primer semestre de 2020, hasta los 1.844,9 mlllones €, a pesar de que la demanda de electricidad cayó un 7,7% en el período y del aumento de la morosidad en el pago de las facturas. Esto último obligó a la compañía a incrementar sus provisiones.

La compañía indica que mejoró su eficiencia operativa debido a la contención de gastos y los planes de eficiencia implantados en 2019. El gasto operativo neto fue el 25,8% de su margen bruto, frente al 26,1% de junio de 2019. Iberdrola define el gasto operativo neto como el coste de personal menos los gastos de personal activados, más los servicios exteriores menos otros ingresos de explotación. El margen bruto es la diferencia entre los ingresos y los aprovisionamientos (los costes variables de obtener esos ingresos).

La compañía indica que mejoró su eficiencia operativa debido a la contención de gastos y los planes de eficiencia implantados en 2019. El gasto operativo neto fue el 25,8% de su margen bruto, frente al 26,1% de junio de 2019. Iberdrola define el gasto operativo neto como el coste de personal menos los gastos de personal activados, más los servicios exteriores menos otros ingresos de explotación. El margen bruto es la diferencia entre los ingresos y los aprovisionamientos (los costes variables de obtener esos ingresos).