El 4 de enero de 2019 publiqué una entrada sobre el potencial de revalorización de los valores del IBEX 35 con objeto de analizar la rentabilidad de las acciones según los precios objetivos de consenso de los analistas.

En 2019 se dio la circunstancia de que el grupo de los diez valores con mayor potencial fue el menos rentable: ganó de media un 5,76%, a pesar de contar con Inditex, que tuvo una rentabilidad con dividendos del 44,65%. En cambio, el grupo de diez valores a los que los analistas otorgaban menor capacidad de revalorización fue, con diferencia, el más rentable: ganó de media un 22,57%. En este grupo destacó especialmente Cellnex, con una ganancia de cerca del 85%. Sin embargo, los tres valores a los que los analistas veían con menos recorrido (Red Eléctrica, Naturgy y Enagás) se quedaron, efectivamente, muy por debajo de la media del mercado.

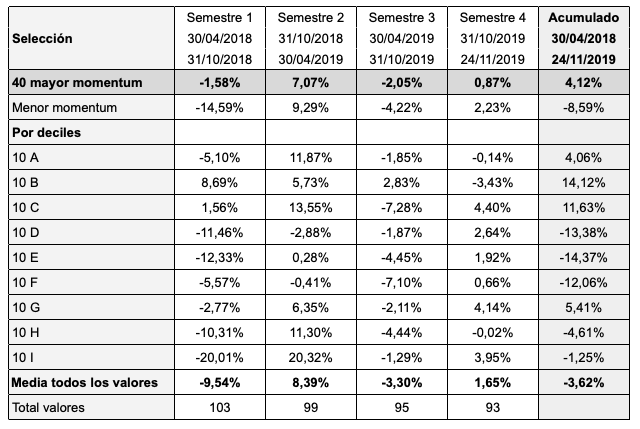

Este comportamiento se ha observado desde principios de año. Al cierre del primer trimestre, la diferencia entre el tercer grupo (el de menor potencial) y el primero (el de mayor potencial) era de 13,6 puntos y al cierre del primer semestre, de 19,04 puntos. Finalmente, dicha diferencia ha sido de 16,81 puntos.

Por otra parte, el grupo de valores intermedio ganó un 16,40%, una rentabilidad algo mejor a la media de los 35 valores, que fue del 15,12%.

Queda por ver qué ocurrirá en 2020. Ver Potencial de revalorización de los valores del IBEX en 2020 según los analistas.

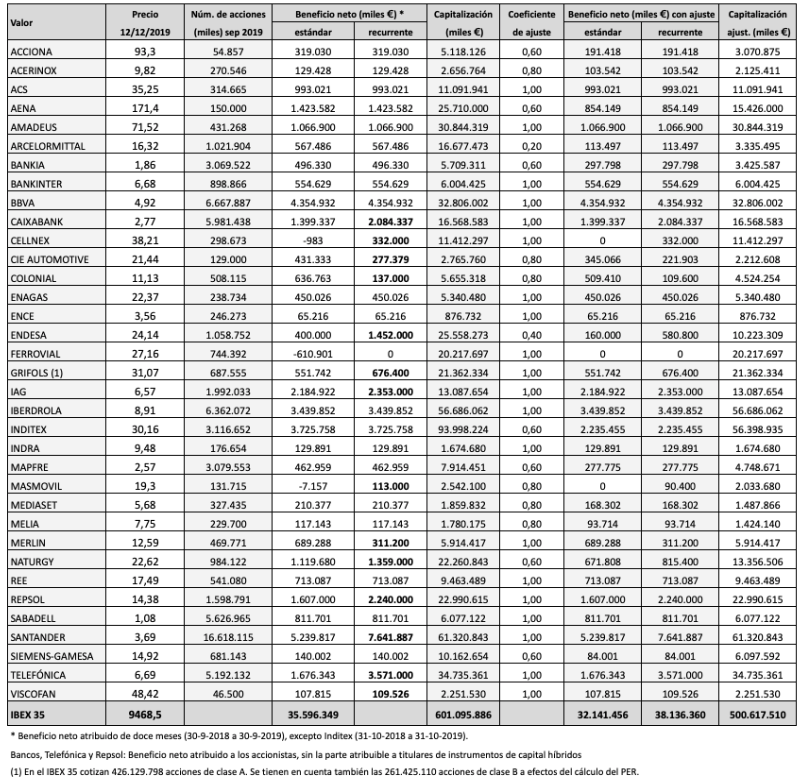

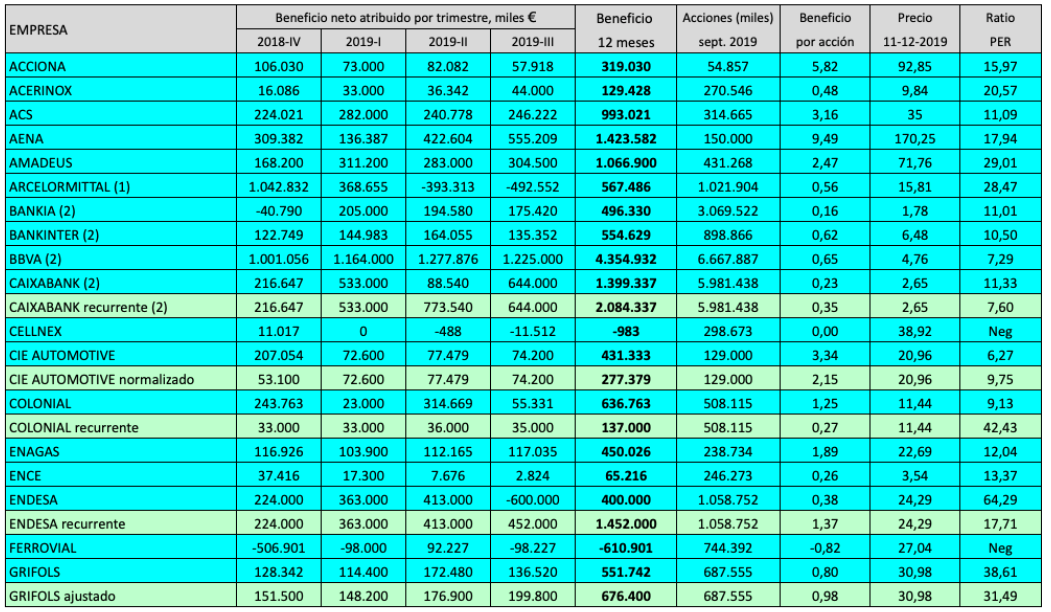

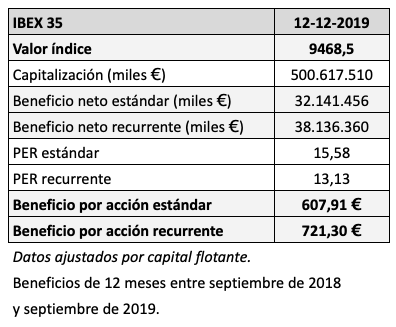

El cuadro siguiente indica los datos necesarios para el cálculo del ratio PER del IBEX 35. En tanto que el IBEX 35 es un índice ajustado por capital flotante (capital que no está en manos de accionistas de control), se ha tenido en cuenta la capitalización y los beneficios corregidos por los coeficientes de ajuste que utiliza la Sociedad de Bolsas. Cuanta mayor es la proporción del capital de una empresa en poder de accionistas significativos, menor es el coeficiente de ajuste, de modo que más se reduce la ponderación efectiva de dicha empresa en el índice.

El cuadro siguiente indica los datos necesarios para el cálculo del ratio PER del IBEX 35. En tanto que el IBEX 35 es un índice ajustado por capital flotante (capital que no está en manos de accionistas de control), se ha tenido en cuenta la capitalización y los beneficios corregidos por los coeficientes de ajuste que utiliza la Sociedad de Bolsas. Cuanta mayor es la proporción del capital de una empresa en poder de accionistas significativos, menor es el coeficiente de ajuste, de modo que más se reduce la ponderación efectiva de dicha empresa en el índice.