¿Qué es mejor comprar acciones que están bajando o acciones que están subiendo? Comprar valores que suben es una estrategia denominada momentum, que consiste en aprovechar las tendencias alcistas y en vender los valores bajistas (o que tienen “momentum negativo“). Me propongo examinar esta cuestión con las empresas no financieras del mercado continuo a lo largo del tiempo.

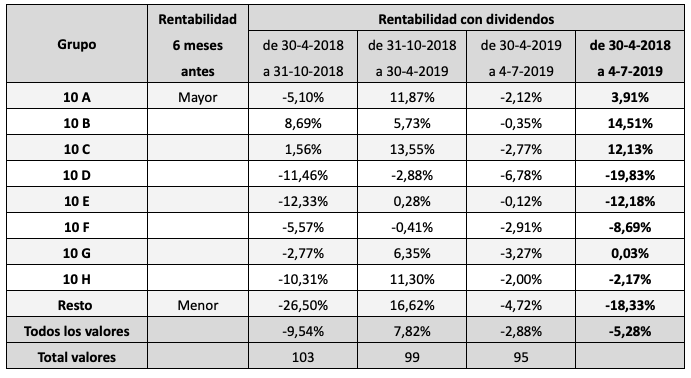

La tabla siguiente indica la rentabilidad entre el 30 de abril y el 31 de octubre de 2018 de 103 compañías cotizadas ordenadas según su rentabilidad en los seis meses previos al inicio de dicho período (o sea del 31 de octubre de 2017 al 30 de abril de 2018). Las rentabilidades incluyen dividendos y otras remuneraciones.

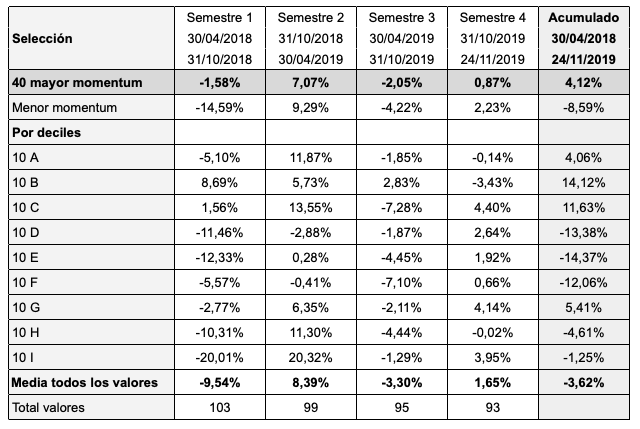

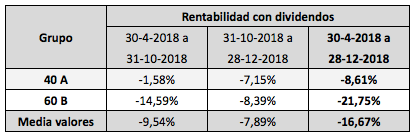

Las 40 empresas más rentables en los seis meses previos lo hicieron mejor que el resto en los seis meses siguientes. Su rentabilidad fue negativa en un 1,58%, mientras que las 63 restantes perdieron un 14,59% de media.

En los dos primeros meses del semestre actual (utilizo semestres iniciados en abril y octubre), las diferencias son mucho menores: los 40 valores que fueron más rentables en el semestre previo pierden un 7,15% y los 59 restantes, un 8,39%.

La tabla siguiente resume los datos acumulados para el período del 30 de abril al 28 de diciembre de 2018. El grupo de cuarenta valores más rentables pierde un 8,61% en ese período de ocho meses, casi la mitad que el mercado en general, mientras que el resto de valores (63 en el primer semestre y 59 en el segundo) pierden una media del 21,75%.

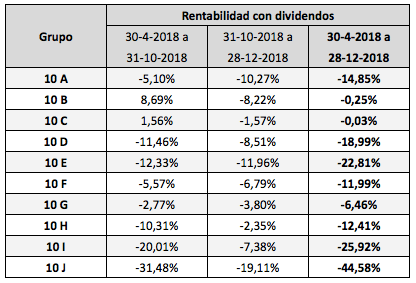

Si dividimos las empresas en deciles, vemos que el grupo menos rentable (formado por trece valores en el primer semestre y por nueve en el segundo) perdió un acumulado del 44,58% en tan solo ocho meses. Al menos en el período considerado, los valores más bajistas no fueron buenas oportunidades de compra. Tampoco hubiera sido rentable comprar los más alcistas.

Salvo en los extremos (valores que más suben y los que más bajan) es poco probable que con el tiempo encontremos un patrón muy definido. Los buenos resultados del segundo y del tercer decil pueden deberse a factores aleatorios.

Más interés tiene combinar el momentum con otro criterio de selección, como una estrategia de valor, tal como hace la cartera Valor Al Alza, que este año es una de las pocas que está en positivo. Próximamente publicaré un índice que seguirá una filosofía similar pero que al estar mucho más diversificado, quedará menos expuesto al comportamiento individual de determinadas acciones.