La variación de los beneficios de las compañías cotizadas es el principal determinante de la evolución de los índices bursátiles. Sin embargo, no es la variación absoluta lo más relevante, sino la relativa, principalmente porque parte del aumento de los beneficios puede haber quedado diluida en ampliaciones de capital. De aquí que nos interesa más la variación del beneficio por acción de un índice que la variación de los beneficios agregados de las empresas que lo componen.

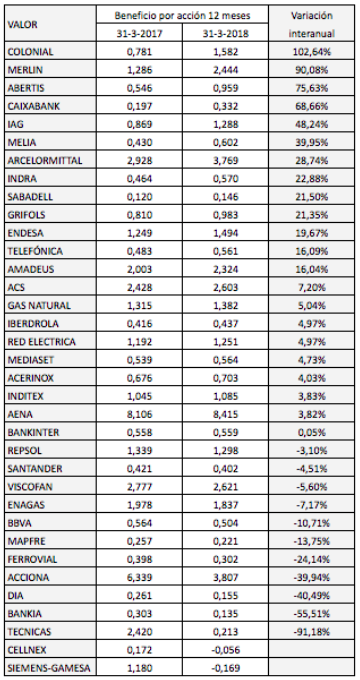

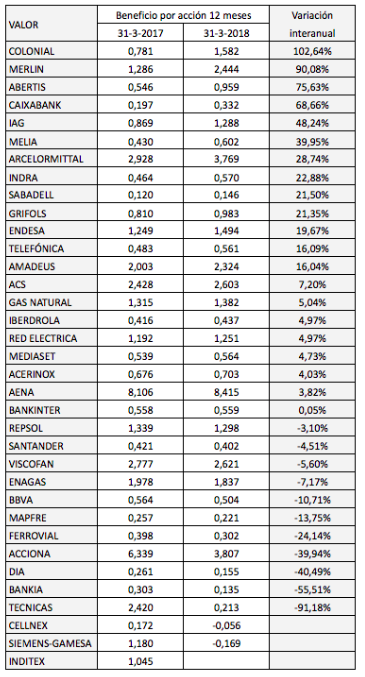

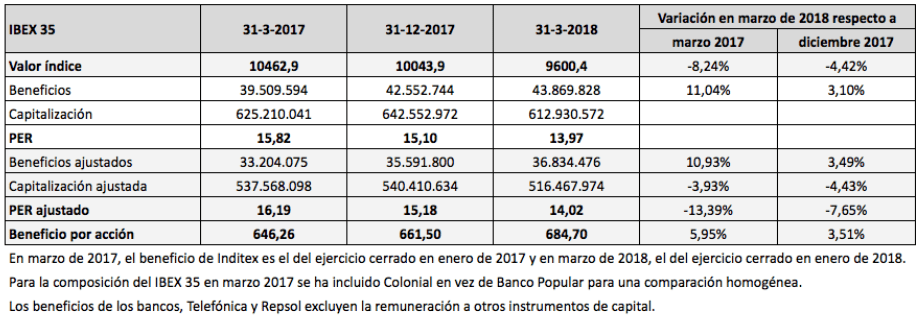

Tras la publicación de los resultados del primer trimestre de 2018 de las compañías del IBEX 35, el beneficio neto atribuido agregado de doce meses hasta marzo de 2018 (incluyendo el de Inditex hasta enero de 2018) alcanzó los 43.869,8 millones de euros, un 11,04% más que la misma magnitud a marzo de 2017. Si aplicamos los coeficientes de ajuste por capital flotante, los beneficios ajustados crecieron un 10,93% en términos interanuales.

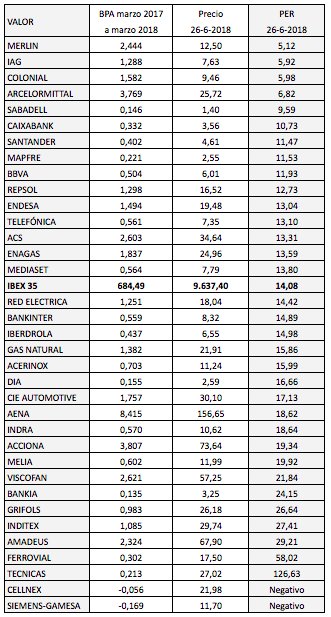

Sin embargo, como se puede ver en la tabla anterior, el beneficio por acción del IBEX 35 ha pasado de 646,26 puntos en marzo de 2017 a 684,70 puntos en marzo de 2018, un aumento del 5,95%, cinco puntos menos que al aumento en términos absolutos.

Esta diferencia se debe a dos razones.

La primera, las ampliaciones de capital habidas durante el período. Sin las ampliaciones del Santander, el aumento interanual del beneficio por acción del IBEX 35 habría sido del 7,56% en vez del 5,95%. Sin todas las ampliaciones llevadas a cabo por las compañías del IBEX 35 en el período, dicho incremento habría sido del 8,97%. Esto demuestra que el 3% del incremento de los beneficios quedó diluido por el aumento del número de acciones.

La segunda, la variación de los precios relativos de los diferentes valores del IBEX, lo cual afecta a la ponderación de cada valor en el índice. A los mismos precios que el 31 de marzo de 2017, el incremento del beneficio por acción habría sido del 7,99%, que es aproximadamente el 2% de la diferencia restante.

La segunda, la variación de los precios relativos de los diferentes valores del IBEX, lo cual afecta a la ponderación de cada valor en el índice. A los mismos precios que el 31 de marzo de 2017, el incremento del beneficio por acción habría sido del 7,99%, que es aproximadamente el 2% de la diferencia restante.

El IBEX 35 cayó de 10.462,9 puntos el 31 de marzo de 2017 a 9.600,4 puntos el 31 de marzo de 2018, un 8,24%. Pero la capitalización ajustada disminuyó la mitad, un 3,93%, precisamente a causa del aumento del número de acciones de varias de las compañías del índice.

La caída del IBEX 35 junto con el aumento del beneficio por acción abarató considerablemente el índice, pues el ratio PER pasó de 16,19 el 31 de marzo de 2017 a 14,02 el 31 de marzo de 2018. Actualmente, con el IBEX 35 a unos 10.150 puntos, el PER es de 14,8.

El aumento del beneficio por acción parece más esperanzador cuando lo comparamos con la magnitud del ejercicio 2017, pues fue del 3,51%, que anualizado supone casi un 15%. Sin embargo, hay que precisar que el ahorro extraordinario de costes de IAG en el primer trimestre de 2018 introduce un factor de distorsión. La aerolínea hispano-británica ha informado de que el beneficio neto atribuido en los tres primeros meses del año fue de 794 millones de euros incluyendo una reducción de prestaciones al personal de British Airways por el cierre de dos planes de pensiones. Sin considerar esta partida, el beneficio habría sido de 206 millones de euros. El beneficio por acción del IBEX 35 sería entonces de 673,77 puntos y el incremento interanual, del 4,26%. El aumento respecto a diciembre de 2017 sería del 1,86%, un 7,65% interanual, casi la mitad de lo que resulta incluyendo dichos extraordinarios.

Son datos más bien discretos para el IBEX 35, que queda a merced del juego entre expectativas e incertidumbre para definir su rumbo hasta la próxima temporada de resultados, que tendrá lugar en julio y agosto.

Nota: Para calcular el beneficio por acción del IBEX 35 tengo en cuenta el número de acciones al final de cada período según datos de la Sociedad de Bolsas, con la excepción de Grifols. En el IBEX 35 solo computan las acciones clase A de la farmacéutica pero los beneficios de la empresa se reparten también entre las acciones clase B, razón por la cual incluyo la totalidad de las acciones.

Examen de los beneficios de 34 de las empresas del IBEX 35: ¿invitan al optimismo?

PER de los valores del IBEX 35

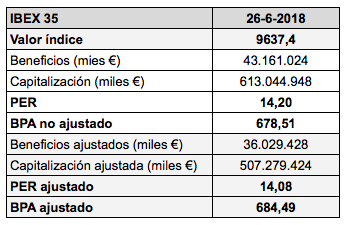

Tras la publicación de los resultados trimestrales de Inditex el 13 de junio y la entrada de CIE Automotive el 18 de junio en el IBEX 35 en sustitución de la concesionaria Abertis, el beneficio por acción del índice selectivo ha variado ligeramente.

Tras la publicación de los resultados trimestrales de Inditex el 13 de junio y la entrada de CIE Automotive el 18 de junio en el IBEX 35 en sustitución de la concesionaria Abertis, el beneficio por acción del índice selectivo ha variado ligeramente.