El ratio PER de una acción es el precio de la misma dividido por su beneficio unitario, o lo que es lo mismo, el valor total de una empresa en bolsa dividido por el beneficio neto atribuido a los accionistas. Se considera que las acciones con bajo PER están relativamente baratas.

PER y rentabilidad en bolsa

Las 18 empresas no financieras con menor ratio PER de la bolsa española el 31 de marzo de 2021 tuvieron una rentabilidad media con dividendos del 3,18% entre esa fecha y el 31 de marzo de 2022, superando en cinco puntos a la media del mercado pero en apenas un punto al Indice General de la Bolsa de Madrid (IGBM). El grupo de las siguientes 18 empresas en el ranking por PER ganaron algo similar al primer grupo, un 2,88%. En cambio, el grupo de 22 compañías con PER más elevado perdió un 1,10% en dicho período de doce meses. Por último, el grupo de 33 empresas con PER negativo tuvo una rentabilidad media negativa del 8,50%.

La tabla siguiente indica el ranking por PER de 91 empresas no financieras el 31 de marzo de 2021 y la rentabilidad en bolsa en los doce meses siguientes.

El PER combinado con la volatilidad

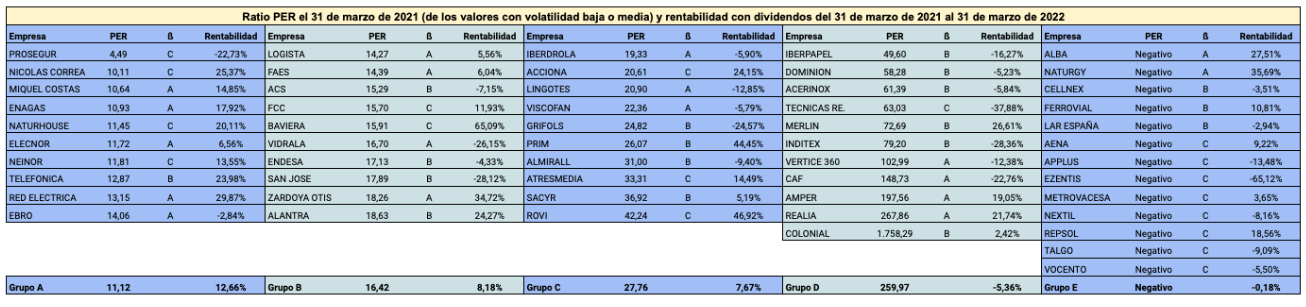

Las 91 empresas de la tabla anterior fueron también divididas en cinco grupos según su volatilidad en el primer trimestre de 2021. Si solo se tienen en cuenta los tres primeros grupos, o sea las 54 empresas con volatilidad baja o media, y se ordenan esas 54 compañías en función de su ratio PER, los resultados mejoran sensiblemente, como puede verse en el cuadro siguiente.

El grupo A, formado por las diez empresas con menor PER, de entre las 54 con menor volatilidad, tuvo una rentabilidad del 12,66%, superando en casi 15 puntos la media del mercado y en más de 10 puntos al IGBM. Los siguientes grupos de diez valores (el B y el C) ganaron un 8,18% y un 7,67% respectivamente. El grupo D, compuesto por las once empresas con mayor PER, perdió un 5,36%. Finalmente, las 13 compañías con PER negativo pero volatilidad baja o moderada perdieron un 0,18%.

La tabla siguiente recoge las 54 empresas con volatilidad baja o media (la letra A indica el grupo con menor volatilidad y la letra C el grupo con volatilidad media) ordenadas según su ratio PER el 31 de marzo de 2021, y la rentabilidad en bolsa en los doce meses siguientes.

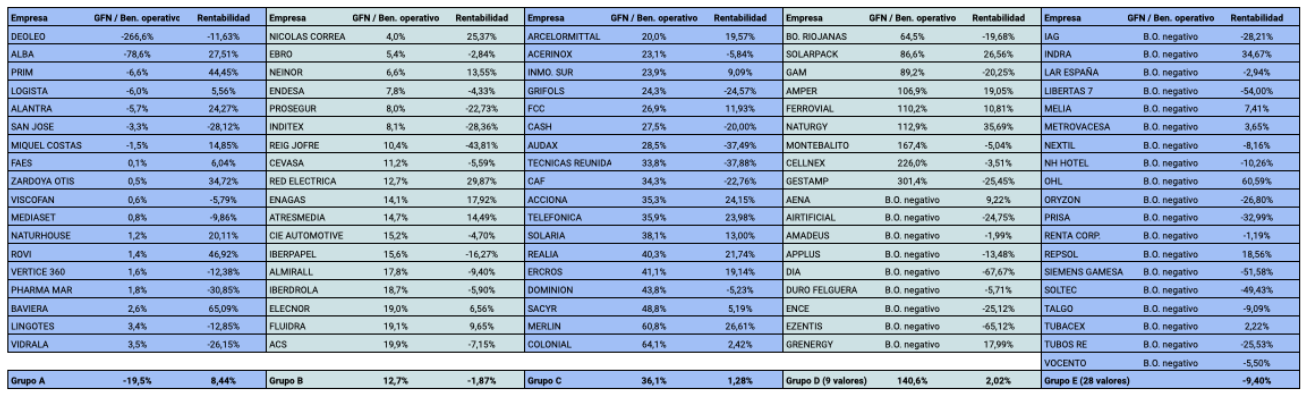

Las empresas no financieras cotizadas en la bolsa española con márgenes de beneficio más elevados superaron al mercado de forma significativa en el período del 31 de marzo de 2021 al 31 de marzo de 2022.

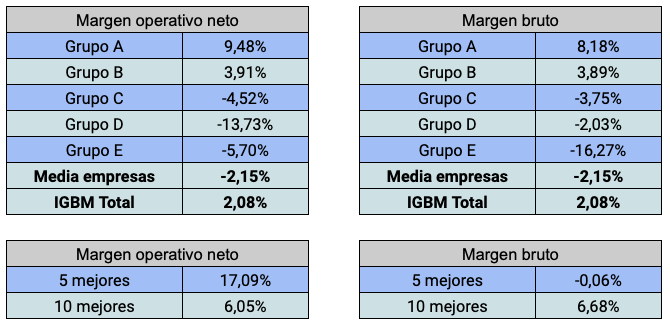

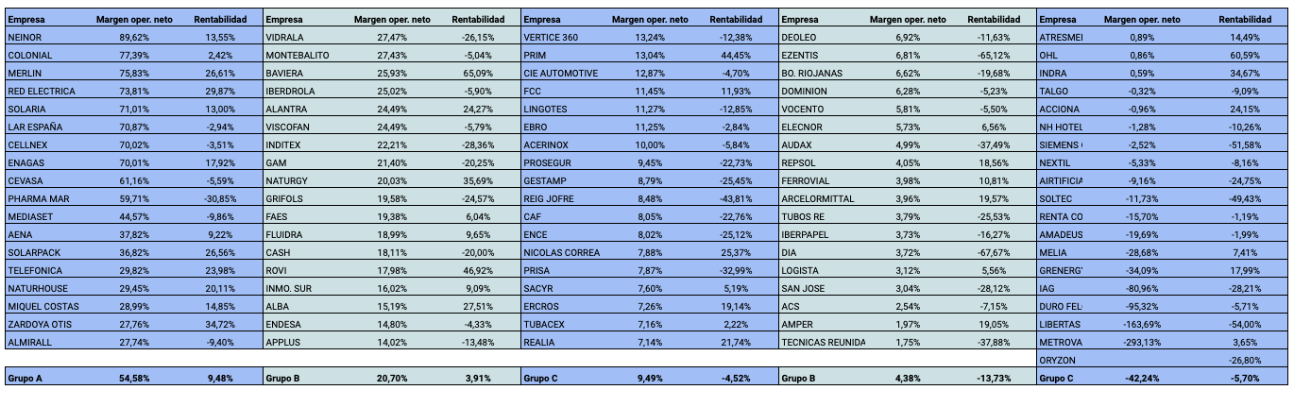

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos segúnsu margen operativo neto (ver definición más abajo) y según su margen de beneficio bruto, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

En cuanto al margen operativo neto, el grupo A (18 mejores empresas) ganó un 9,48%, más de once puntos por encima de la media del mercado. El segundo grupo también lo hizo bastante bien, con un 3,91%. Los otros tres grupos, en cambio, perdieron más que la media, siendo el cuarto el que tuvo peor resultado.

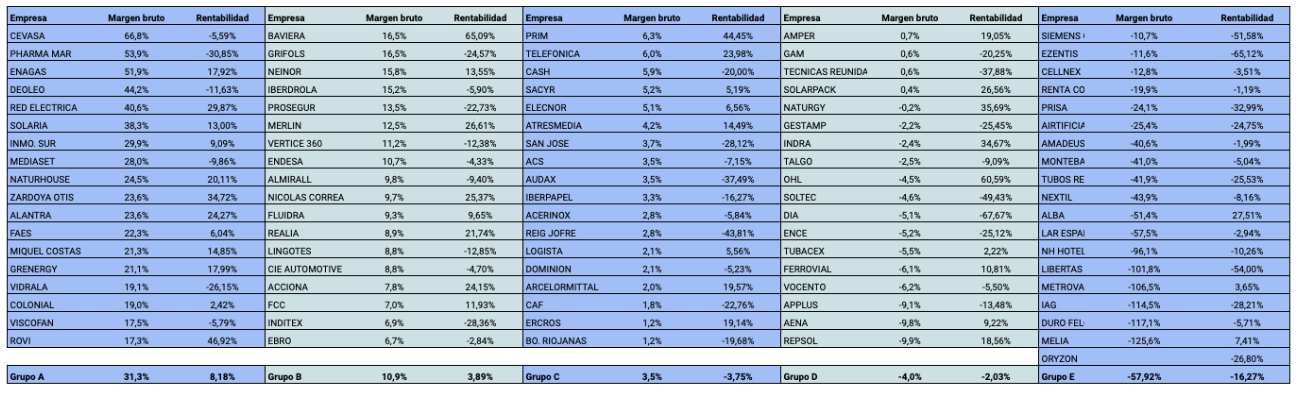

En cuanto al margen bruto, se observa una correlación significativa por grupos. El primero ganó un 8,18% mientras que el quinto perdió un 16,27%. Sin embargo, si solo tenemos en cuenta las cinco empresas mejor posicionadas, la rentabilidad media de estas fue del -0,06%, debido principalmente a la caída del 30% de Pharma Mar. Esta circunstancia ilustra que los ratios suelen correlacionarse con la rentabilidad bursátil de una forma estadística, no para cada valor a nivel individual.

A continuación se reproducen las tablas completas para los ratios antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores.

El margen operativo neto se ha definido como la diferencia entre los ingresos operativos y los gastos operativos en relación a los ingresos operativos. Dentro de los gastos operativos se ha considerado los aprovisionamientos, los costes de personal y los gastos generales.

Margen bruto

El margen bruto es el cociente entre el beneficio después de impuestos y los ingresos operativos.

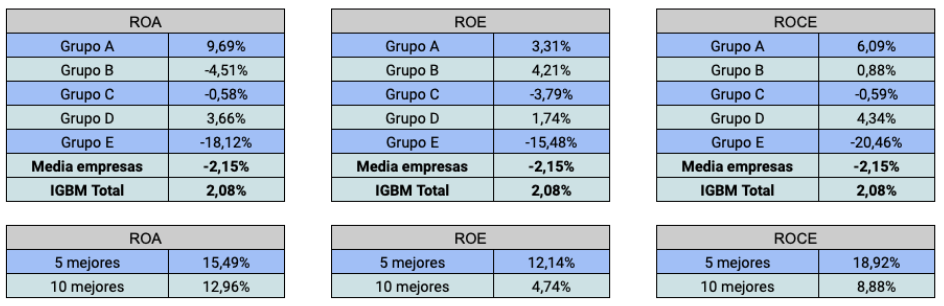

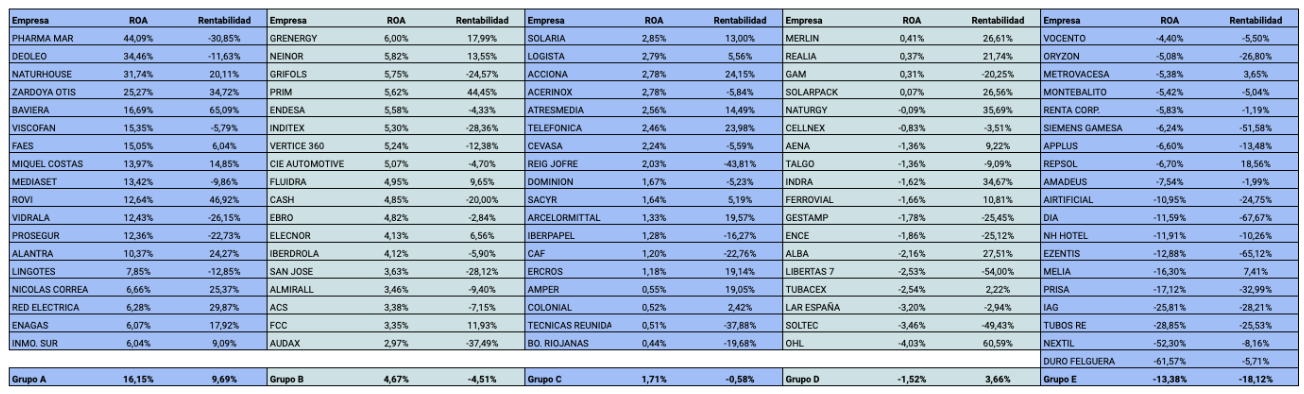

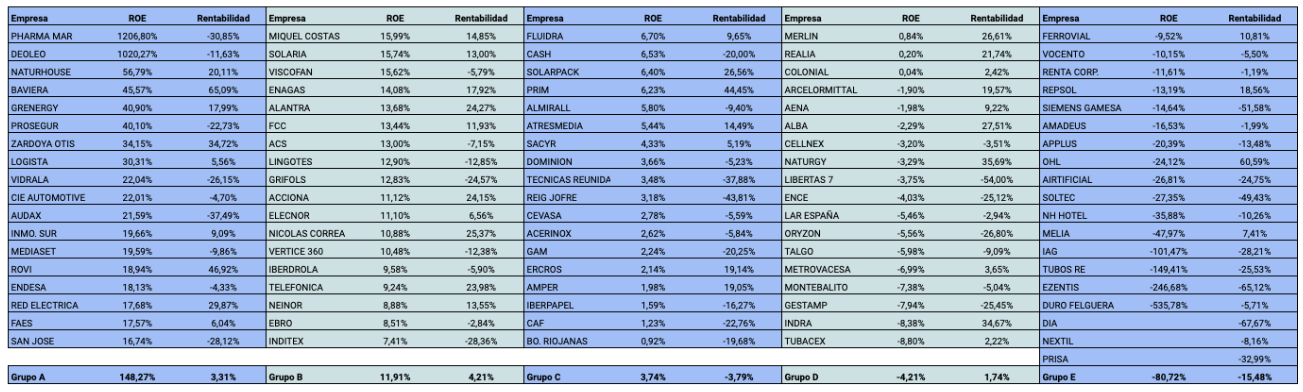

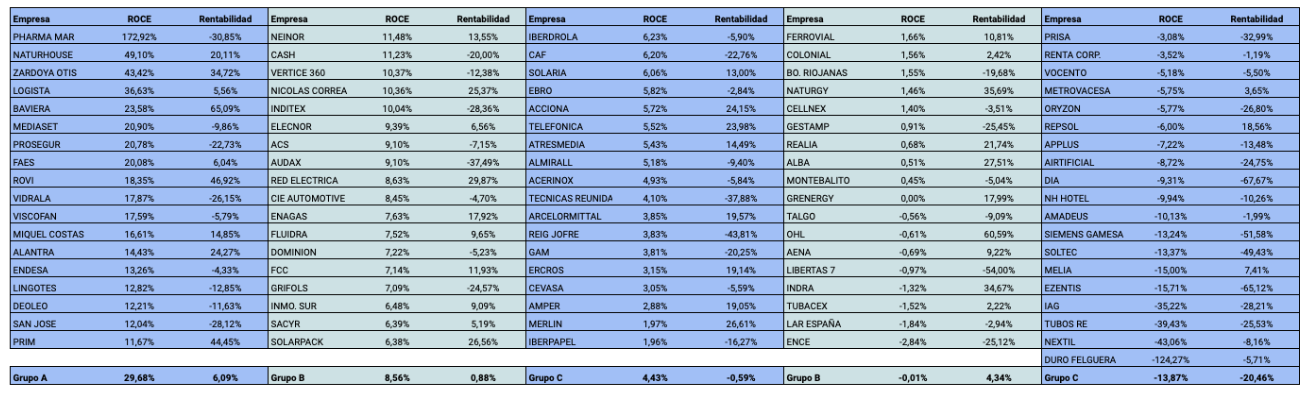

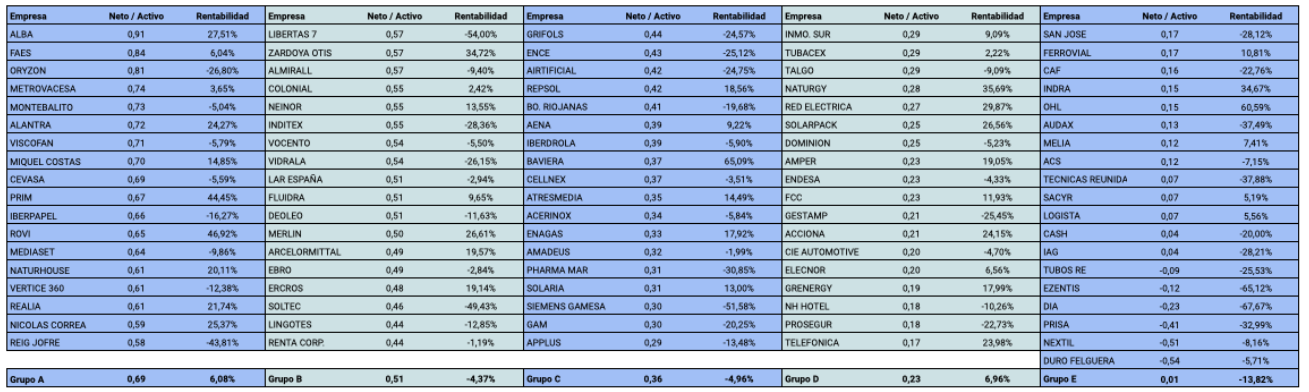

Las empresas de la bolsa española con mejores ratios de rentabilidad corporativa (ROA, ROE y ROCE) superaron ampliamente la media del mercado en el período del 31 de marzo de 2021 al 31 de marzo de 2022.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos segúnsu posición en los rankings de diversos ratios de rentabilidad, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

Las 18 compañías con una ROA (rentabilidad sobre el activo) más elevada ganaron en bolsa una media del 9,69% en el período indicado, casi 12 puntos más que la media del mercado y 7,6 puntos más que el IGBM con dividendos. La rentabilidad bursátil de las cinco y diez mejor posicionadas fue del 15,49% y 12,96% respectivamente.

La ROE (rentabilidad sobre recursos propios) también muestra un resultado positivo. Las 36 empresas con mayor ROE ganaron de media un 3,76%, casi seis puntos más que la media del mercado, lo cual es muy significativo para un grupo tan amplio.

Las 18 empresas con mayor ROCE (rentabilidad sobre el capital empleado) generaron una rentabilidad bursátil del 6,09% entre marzo de 2021 y marzo de 2022. Las cinco y las diez mejor posicionadas ganaron un 18,92% y un 8,88% respectivamente.

En los tres ratios, el grupo E tuvo un resultado muy negativo, con pérdidas medias de entre el 15% y el 20%.

A continuación se reproducen las tablas completas para cada uno de los ratios antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores.

La ROA (Return On Assets) se calcula dividiendo el beneficio bruto por el activo total. Las empresas con ratio negativo tuvieron un beneficio bruto negativo.

ROE

La ROE (Return On Equity) es el cociente entre el beneficio neto atribuido a los accionistas y el patrimonio neto atribuido a los accionistas, de aquí que se le conozca también como “rentabilidad del accionista“.

Las empresas con ratio negativo tuvieron un beneficio neto atribuido negativo en 2021. Las últimas empresas de la tabla no tienen datos de ROE porque su patrimonio neto fue negativo.

La ROCE (Return On Capital Employed) se calcula dividiendo el beneficio operativo por el capital empleado, que a su vez es la suma del patrimonio neto total y de la deuda financiera.

Se considera que la ROCE es una mejor medida de la rentabilidad corporativa que la ROE, en tanto que tiene en cuenta la deuda financiera como recurso empleado en la obtención de beneficios.

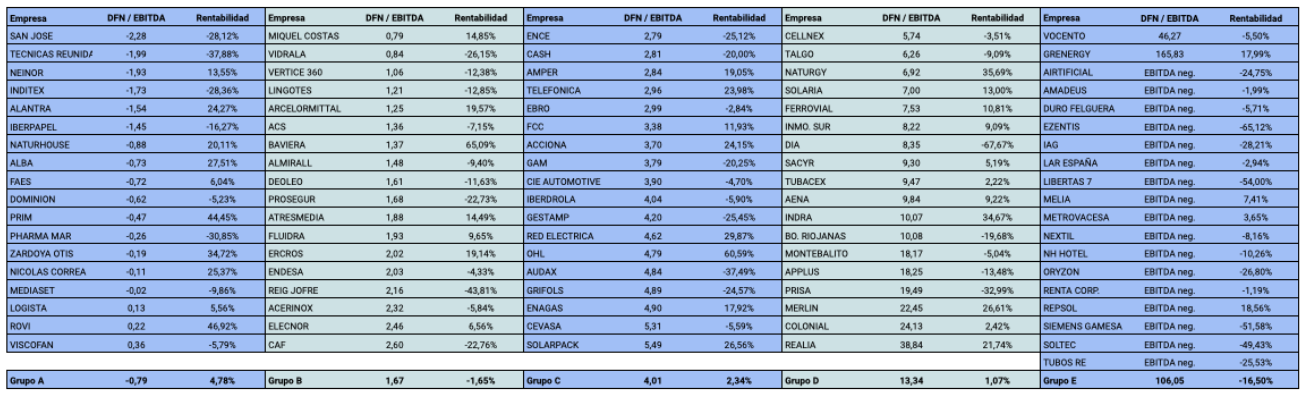

Las empresas más solventes de la bolsa española fueron más rentables que la media en el período del 31 de marzo de 2021 al 31 de marzo de 2022. De los cuatro ratios de solvencia utilizados, el que mejor predijo la rentabilidad de las compañías fue el que relaciona los gastos financieros netos con el beneficio operativo.

El 31 de marzo de 2021 dividí 91 empresas no financieras cotizadas en el mercado continuo español en cinco grupos según su nivel de solvencia, de acuerdo con los datos de los balances de 2020 publicados entre enero y marzo de 2021.

En cada caso, el grupo A representa el conjunto de empresas mejor posicionadas y el grupo E, el de las peor posicionadas en el ratio pertinente.

Las tablas siguientes resumen los resultados. En el período considerado, el Indice General de la Bolsa de Madrid (IGBM) con dividendos ganó un 2,08% pero la rentabilidad media (dividendos incluídos) de las 91 empresas consideradas fue negativa en un 2,15%. Este último dato es la referencia a considerar a efectos comparativos, ya que el IGBM incluye entidades financieras y es un índice ponderado por capitalización, mientras que aquí solo se han tenido en cuenta empresas no financieras y estas ponderan lo mismo en cada grupo.

En cuanto al ratio que relaciona el patrimonio neto con el activo, el grupo A, compuesto por los 18 valores con mejor posición, ganó de media un 6,08%. Los 19 con peor solvencia (grupo E) perdieron un 13,82% de media.

El ratio clásico que compara la deuda financiera neta con el EBITDA (beneficio operativo más amortizaciones) generó el grupo A menos rentable, con un 4,78%, pero el grupo E con mayores pérdidas (un 16,5%). Sin embargo, las cinco más solventes según este baremo tuvieron una rentabilidad media negativa de un 11,31%, debido a que tres de las compañías (San José, Técnicas Reunidas e Inditex) perdieron más de un 25%.

Las 18 empresas que menor proporción del beneficio operativo destinaron a pagar gastos financieros tuvieron una rentabilidad media de un significativo 8,44%, superando en más de diez puntos a la media del mercado. Las cinco mejores en este ranking ganaron un 18,03% y las diez mejores, un 11,19%.

Un ratio poco utilizado pero muy útil es el que calcula la proporción de la deuda financiera que es a largo plazo. En este caso, se observó una clara relación entre dicha proporción y la rentabilidad bursátil, pues cada grupo sucesivo fue menos rentable que el anterior.

A continuación se reproducen las tablas completas para cada uno de los ratios de solvencia antes indicados.

Los grupos A, B, C y D están compuestos por 18 empresas y el E, por 19 valores, salvo en el tercer ratio, en el cual el grupo D consta de 9 valores y el E, de 28.

En Invesgrama Predictor se han publicado recientemente estos rankings de solvencia de acuerdo con los balances del ejercicio 2021, junto con otros rankings, para 90 empresas no financieras del mercado continuo. En una próxima entrada en el blog de Invesgrama, examinaré la relación entre los ratios de liquidez, eficiencia y rentabilidad corporativa con la rentabilidad bursátil en el período de marzo de 2021 a marzo de 2022.

Patrimonio neto / Activo

Las últimas empresas de la tabla tienen un ratio negativo porque su patrimonio neto fue negativo.

Se considera que las compañías con un elevado nivel de recursos propios en relación con el activo tienen mayor solidez financiera.

Deuda financiera neta / EBITDA

Cuando el ratio es negativo, significa que la deuda financiera neta era negtiva, es decir, que la deuda financiera era menor a la posición de liquidez.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el EBITDA (beneficio operativo más amortizaciones) puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

Gastos financieros netos / Beneficio operativo

En este caso, el cuarto grupo se compone únicamente de nueve valores porque los 28 siguientes tuvieron un beneficio operativo negativo en 2020 (muchos de ellos a causa de la pandemia). Esos 28 valores forman el grupo E.

Un ratio negativo significa que los gastos financieros netos fueron negativos, es decir, que los ingresos financieros fueron superiores a los gastos financieros.

Las empresas peor posicionadas no necesariamente tienen baja solvencia, pues el beneficio operativo puede ser negativo en circunstancias excepcionales, como fue el caso en 2020.

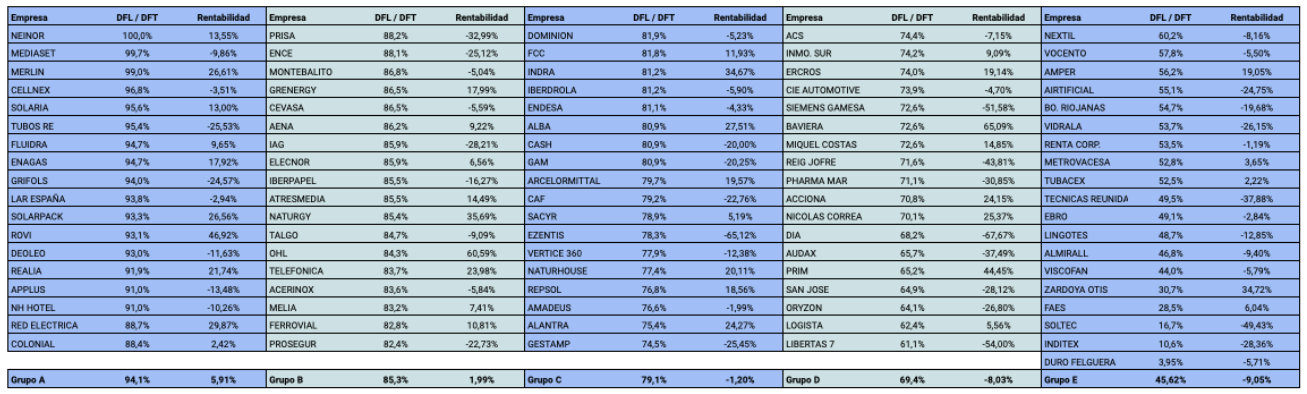

Deuda financiera a largo plazo / Deuda financiera total

La deuda financiera a largo plazo tiene menor exigibilidad que la deuda a corto plazo, de modo que cuanto mayor sea la proporción de la primera en relación al total, mejor.

Las empresas en las últimas posiciones no necesariamente tienen baja solvencia, ya que puede tratarse de compañías con poca deuda pero estructurada en el corto plazo. Del mismo modo, las empresas mejor posicionadas no necesariamente tienen una solvencia elevada, ya que pueden tener una deuda excesiva pero estructurada en el largo plazo.

La tabla siguiente ordena la mayoría de las empresas no financieras españolas cotizadas en el mercado continuo según su volatilidad en el primer trimestre de 2022.

Las empresas destacadas en negrita pertenecen al IBEX 35.

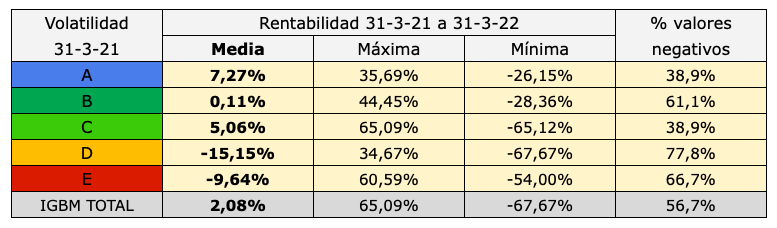

En el período del 31 de marzo de 2021 al 31 de marzo de 2022, las empresas menos volátiles (grupo A) tuvieron una rentabilidad media con dividendos del 7,27%, frente al 2,08% que ganó el Indice General de la Bolsa de Madrid con dividendos. Los grupos más volátiles (el D y el E) perdieron de media un 12,40%.

Por otra parte, una cartera compuesta por los diez valores menos volátiles del IBEX 35, actualizada trimestralmente, viene ganando un 8,25% anual desde 2014, frente al 2,06% anual del IBEX 35 con dividendos.

En marzo de 2021 dividí 90 valores del mercado continuo (sin entidades financieras) en cinco grupos de 18 acciones cada uno según su volatilidad en el trimestre precedente.

Un año más tarde, el grupo menos volátil había tenido una rentabilidad con dividendos del 7,27%, frente al 2,08% que ganó el Indice General de la Bolsa de Madrid (IGBM) con dividendos. Los dos siguientes grupos menos volátiles ganaron un 0,11% y un 5,06% de media respectivamente. En cambio, los dos grupos más volátiles perdieron un 15,15% y un 9,64% respectivamente.

El porcentaje de acciones con rentabilidad negativa fue del 38,9% en el grupo menos volátil y del 66,7% en el grupo más volátil.

También se observa un mayor rango de rentabilidades positivas y negativas según el grado de volatilidad. El valor que más perdió en los dos grupos menos volátiles lo hizo con un 28,36% mientras que el peor valor en los tres más volátiles lo hizo con un 67,67%. En cambio, el valor más rentable en los dos grupos menos volátiles ganó un 44,45% mientras que el mejor valor en los tres grupos más volátiles ganó un 65,09%.

Estos resultados confirman, una vez más, que invertir en acciones de menor riesgo permite obtener una rentabilidad superior a la del mercado a largo plazo, no porque estas sean más rentables que la media sino porque tienen menos probabilidades de generar grandes pérdidas.

Los suscriptores de Invesgrama Predictor podéis consultar los Precios Máximos Recomendados (PMR) de cada valor de las carteras Alpha. Se ha cambiado el método de cálculo, de modo que el PMR se define ahora como el precio a partir del cual se estima que un valor tendrá un comportamiento similar al del mercado en un plazo de tres años (en la edición anterior se definía como el precio a partir del cual la Ventaja Anual Estimada (VAE) era inferior al 3% anual). Por otro lado, en vez de tenerse en cuenta el rendimiento neto por dividendo, se ha optado por el rendimiento bruto (la rentabilidad diferencial de una acción respecto al mercado debe considerar el rendimiento por dividendo actual de la misma).

El PMR es un precio orientativo, ya que la Ventaja Anual Estimada (VAE) es una media estadística, de modo que la ventaja efectiva puede ser superior o inferior a la estimada. Sin embargo, el año pasado resultó muy útil para entrar en algunos valores de las carteras Alpha que en determinados momentos llegaron a dispararse para corregir de forma significativa a continuación, hasta niveles similares a los PMR.

Para acceder a la composición de las carteras Alpha, con indicación del Precio Máximo Recomendado para cada valor, id al enlace correspondiente:

Las carteras Alpha, si bien tienen como fecha principal de referencia el 31 de marzo, fueron publicadas por primera vez el 6 de mayo de 2021. Desde esa fecha y hasta el 31 de marzo de 2022, la Alpha 7 ha ganado un 7,90%, superando en 10,68 puntos al IGBM con dividendos y en 11,61 puntos al IBEX 35 con dividendos. La Alpha 8 ganó un porcentaje similar. Sin embargo, las Alpha 9 y 10 se revalorizaron únicamente en torno a un 3% debido a la presencia de Grifols. Aún así, ambas superaron en unos seis puntos los índices de referencia.

Las carteras Alpha están compuestas por empresas no financieras cotizadas en la bolsa española con el potencial de superar a los principales índices de referencia en más de un 10% anual a largo plazo.

El pasado 19 de marzo se publicó la nueva composición de las Alpha para los suscriptores de Invesgrama Predictor.

Para acceder a la lista de valores Alpha según el plan que tengáis suscrito, id al enlace correspondiente:

Invesgrama Predictor acaba de publicar para sus suscriptores la nueva lista de los valores Alpha, tras el análisis de 92 empresas no financieras del mercado continuo. Inditex ha sido la última empresa de referencia en publicar sus cuentas de 2021, el día 16 de marzo.

Los valores Alpha son las acciones no financieras de la bolsa española (de cualquier capitalización) con mayor ventaja anual estimada respecto al mercado para los próximos dos a tres años.

Respecto a la selección de 2021, han sido analizados valores que han salido a bolsa recientemente, como Acciona Energías Renovables, Soltec o Grupo Ecoener, mientras que se han excluido diversas acciones que fueron objeto de OPA (Oferta Pública de Adquisición), como Euskaltel, Solarpack o Biosearch.

Los suscriptores al plan Predictor Alpha 7-10 tienen a su disposición una lista con los 12 valores con mayor potencial a medio plazo. A partir del 31 de marzo o 1 de abril, podrán conocer la Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses para cada cartera Alpha de 7, 8, 9 y 10 valores.

Los suscriptores al plan Predictor Alpha 7-15 tienen a su disposición una lista con los 17 valores con mayor potencial a medio plazo. A partir del 31 de marzo o 1 de abril, podrán conocer la Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses para cada cartera Alpha de 7 a 15 valores.

Los suscriptores al plan Predictor Alpha 7-30 tienen a su disposición la lista completa de 30 valores con mayor potencial a medio plazo. A partir del 31 de marzo o 1 de abril, podrán conocer la Ventaja Anual Estimada (VAE) a 12, 24 y 36 meses para cada cartera Alpha de 7 a 30 valores.

Para acceder a la lista de valores Alpha según el plan que tengáis, id al enlace correspondiente:

El IBEX 35 dio un aviso de ciclo bajista el día 4 de marzo, a causa de la irracionalidad destructiva del ejército ruso en Ucrania, que ha culminado con un bombardeo sobre una central nuclear.

De acuerdo con lo que expuse en mi libro Un náufrago en la Bolsa, así como en la monografía Mercados bajistas: cómo detectarlos, cuándo vender y cuándo comprar, la bolsa española entra en tendencia bajista cuando pierde un 15% desde su máximo en un plazo de al menos cuatro meses y marca un nuevo mínimo en ese período.

El anterior aviso de ciclo bajista tuvo lugar el 23 de marzo de 2018 y en una entrada (Cuándo acabará este ciclo bajista) predije que el final podría ser en diciembre de 2018 y que la corrección típica de un mercado bajista era de un 30% desde el anterior máximo, o sea que el IBEX 35 podría alcanzar los 7.800 puntos, si bien consideraba ese nivel poco probable. El ciclo concluyó, efectivamente, en diciembre, concretamente el día 27, y el mínimo fue de 8.363,9 puntos.

Entre el máximo más reciente y un aviso de cambio de tendencia suelen pasar entre cuatro y seis meses, mientras que en 2018 pasaron diez meses, pero eso no cambió la dinámica del ciclo.

En el ciclo actual, han pasado nueve meses desde el máximo relativo de 9.281,1 puntos del 14 de junio de 2021. Sin embargo, podemos igualmente tomar como referencia los 9.182,6 puntos del 1 de noviembre de 2021. Entre ese día y el 4 de marzo de 2022 (7.720,9 puntos), el IBEX ha caído un 15,9%.

Después del aviso, el índice suele bajar durante unos días o unas semanas más. Luego se recupera brevemente y a continuación se reanuda la tendencia descendente. A menudo pueden producirse varias recuperaciones espectaculares, que suelen ser oportunidades para salir. En esas oportunidades, el índice puede llegar a superar el nivel que tenía en el momento del aviso e incluso aproximarse al máximo relativo. La última de esas oportunidades suele llegar seis meses después del aviso. Entre el sexto y el noveno mes suele producirse la etapa más demoledora del ciclo.

Como he indicado, la corrección típica de un ciclo bajista está en torno a un 30%. Esto situaría al IBEX 35 hacia los 6.500 puntos en diciembre de 2022, no muy lejos (un 11%) de los 7.286 puntos que ha llegado a tocar en la mañana de hoy, 7 de marzo. Quedaría cerca a los 6.107 puntos del 17 de marzo de 2020, alcanzados pocos días después del inicio de los confinamientos.

Este ciclo bajista se inicia cuando las empresas (salvo Inditex) del IBEX 35 han presentado sus balances de 2022. Por primera vez desde que analizo las compañías del IBEX 35, prácticamente todas presentan buenos niveles de solvencia. Las más vulnerables son IAG debido a las circunstancias extraordinarias que ha tenido que afrontar, primero una pandemia mundial y ahora una guerra en Europa, así como Meliá Hotels, por motivos similares.

Mi intención al escribir esta entrada no es tanto hacer un pronóstico sobre la evolución a corto y medio plazo de la bolsa, pues los pronósticos pueden resultar fallidos bajo ciertas circunstancias. Pero si este ciclo sigue pautas similares a los ciclos bajistas que ha sufrido la bolsa desde 1990, quisiera alertar de la tendencia a vender en los compases finales del ciclo, ya que en esos momentos el agotamiento psicológico suele hacer mella en los inversores.

CIE Automotive ganó 267,5 millones € en 2021, un 44% más que en 2020, y se acercó a los niveles de 2019.

El beneficio por acción fue de 2,183 €. Esta magnitud clave ha crecido un 30,7% desde 2017, cuando fue de 1,67 €. Al precio actual de 22,4 €, la acción cotiza con un moderado ratio PER de 10,2.

Valor contable

El patrimonio neto de los accionistas fue de 987,2 millones €, un 52% más que en 2020. El valor contable resultante es de 8,055 €.

Dividendos

CIE recuperará niveles de dividendo similares a los de 2019, cuando pagó 0,74 € en dos plazos de 0,37 €. A cargo de 2020 abonó 0,50 € debido a la caida de resultados. A cuenta de 2021 pagó 0,36 € en enero de 2022 y se esperan otros 0,36 € en julio.

CIE afirma que ha reducido su endeudamiento de forma significativa en 2021. En efecto, el ratio que relaciona la deuda financiera neta con el beneficio bruto de explotación fue de 3,59 en 2020 y de 2,37 en 2021.

La liquidez es adecuada, pues el efectivo supone 0,35 veces las deudas a corto plazo.

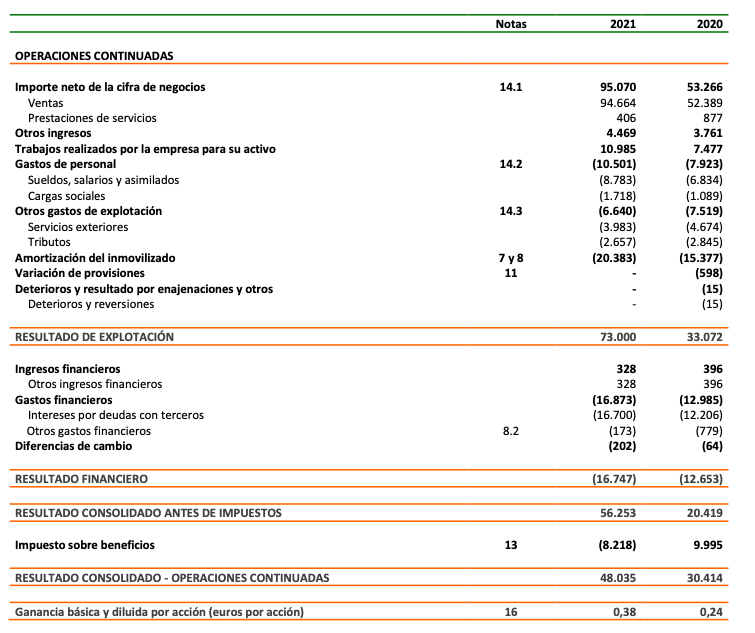

Los ingresos de la empresa de energía solar crecieron un 71% en 2021 respecto a 2020, mientras que el beneficio neto lo hizo en un 58%.

El beneficio por acción fue de 0,384 € (0,243 € en 2020). Al precio actual de 16,54 €, el ratio PER es de 43 veces, un valor muy por encima de la media, que sin embargo se justifica por las elevadas expectativas de crecimiento de la compañía.

Fuente: Solaria.

Expectativas en 2022-2027

Solaria, que asegura que el 100% de su negocio es sostenible, indica que ha crecido un 43% anual en ingresos y beneficio neto en los últimos cinco años. Para los próximos cinco años, el consenso de los analistas consultados por Bloomberg espera que los ingresos sigan creciendo a un ritmo similar, un 40% anual, mientras que el beneficio neto lo haga al 29% anual.

De confirmarse dichas previsiones, el beneficio por acción de 2027 sería de 1,37 €.

Valor contable

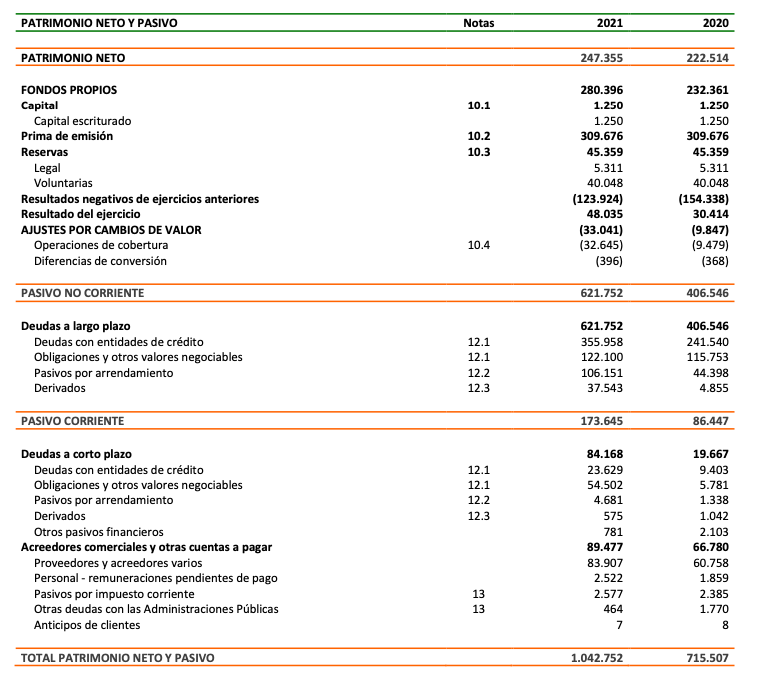

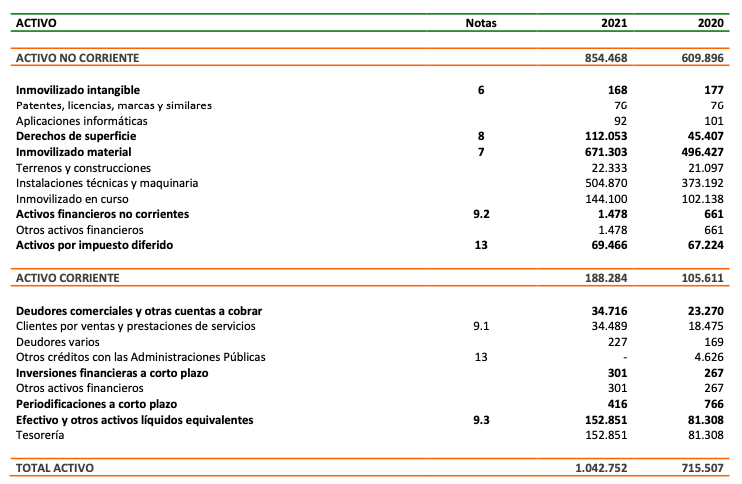

El patrimonio neto fue de 247,3 millones €, un 11% superior al de 2020. El valor contable ascendió a 1,979 € (1,781 € en 2020).

Al precio actual, la acción cotiza a más de ocho veces su valor intrínseco, cuando lo habitual es que la relación entre el precio y el valor contable esté entre 1,5 y 3.

Fuente: Solaria.

Dividendos

Solaria no ha pagado dividendos en años recientes y no se espera que lo haga en 2022, a pesar del crecimiento de beneficios experimentado en 2021.

Solvencia

La compañía tiene un nivel significativo de liquidez, pues su efectivo equivale a 0,88 veces sus deudas a corto plazo.

La deuda financiera aumentó de forma considerable, de los 372,5 millones € de 2020 a los 556,2 millones € de 2021. Sin embargo, Solaria afirma que ha reducido su endeudamiento en los últimos tres años a pesar de haber invertido unos 500 millones €. Así, el ratio que relaciona la deuda financiera neta con el beneficio bruto de explotación ha pasado de 6,5 veces en 2019 a 4,3 veces en 2021.

El coste de la deuda ha disminuido también de forma notable, al haber pasado del 4,0% en 2018 a 2,5% en 2021.

La rentabilidad del capital empleado (ROCE) fue del 12,2%, un diferencial de casi el 10% sobre el coste de la deuda. La rentabilidad sobre recursos propios (ROE) fue igualmente destacable, de un 21,5%.