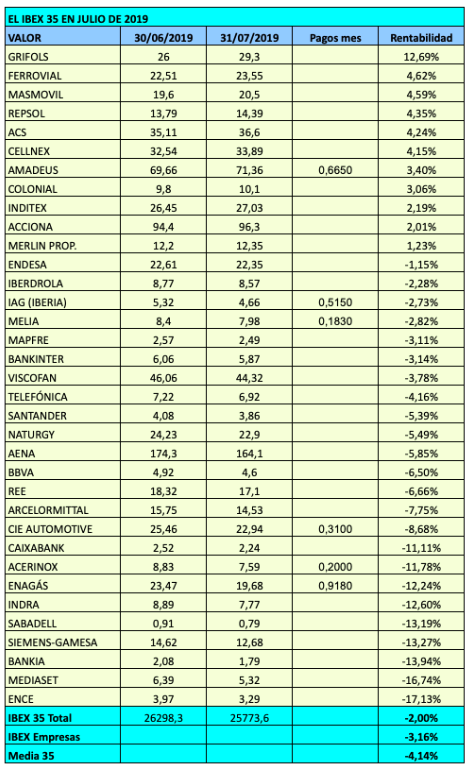

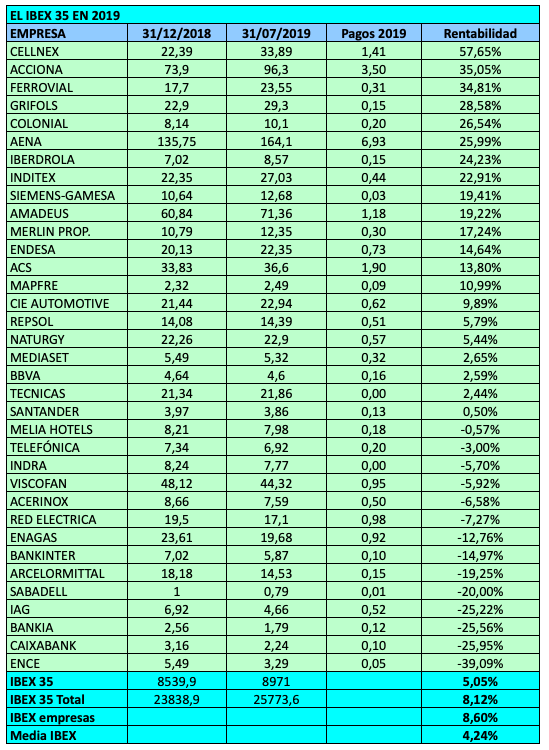

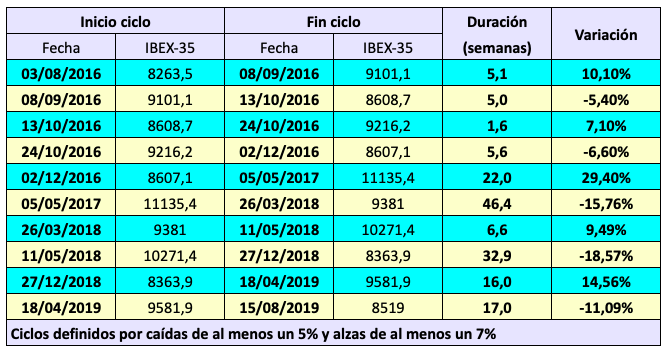

El 24 de julio el IBEX 35 todavía estaba cerca de máximos anuales, en 9.329,7 puntos (el máximo fue el 18 de abril, 9.581,9 puntos). En aquel momento, la revalorización del índice era de cerca del 10% en 2019. El 15 de agosto cerró a 8.519, por debajo de los 8.539,9 a que cerró 2018. La corrección acumulada es del 11,09% a lo largo de un período de 17 semanas. No obstante, el IBEX 35 con dividendos todavía está en positivo en 2019, con una ganancia del 2,69%.

Esta es la crónica de los acontecimientos que ha provocado que el IBEX haya perddo todo lo ganado en 2019:

31 de julio

La Reserva Federal baja los tipos de interés por primera vez desde que la predecesora de Jerome Powell, Janet Yellen, los empezara a subir en diciembre de 2016. Lo que debería ser una buena noticia para las bolsas resulta desalentadora debido a los mensajes confusos y contradictorios de Powell. La decisión disgusta en extremo al presidente Trump, que había exigido al banco central americano una reducción mayor.

1 de agosto

El dólar alcanza máximos de 26 meses frente al euro (1 € = 1,107 $). El IBEX recupera los 9.000 puntos tras haberlos perdido el 30 de julio.

2 de agosto

Trump anuncia de improviso vía Twitter que aplicará, a partir del 1 de septiembre, un arancel del 10% sobre 300.000 millones de dólares de productos chinos, como represalia por el estancamiento de las negociaciones. El resto de importaciones chinas, que acienden a 250.000 millones de dólares, ya estaban gravadas con un arancel del 25%. Algunos medios señalan que la decisión es más bien una medida de presión hacia la Reserva Federal para que baje tipos con mayor rapidez. El IBEX reacciona al anuncio con una caída del 1,9% y cotiza a 8.870 puntos. El DAX alemán sufre más y tiene una reacción negativa del 3%.

Se da un nuevo hecho insólito en el rendimiento de la deuda alemana: el interés del bono a 30 años entra en terreno negativo por primera vez en la historia. El interés del bono a diez años ya es del -0,50%.

5 de agosto

China contraataca y su banco central devalúa el yuan un 0,5%, a mínimos de once años. El yuan cae un 1,4% en los mercados. Esta jugada permite al gigante asiático contrarrestar el aumento de los aranceles: al depreciarse el yuan los productos chinos se abaratan en dólares, lo que permite anular parte de la subida de las tasas aduaneras. Además, el gobierno chino ordena a las empresas del país que dejen de comprar productos agrícolas estadounidenses. El IBEX cierra con una caída del 1,4%.

7 de agosto

El oro alcanza su nivel máximo en seis años y se acerca a los 1.500 dólares por onza. La deuda pública española a 10 años ya solo da un interés del 0,17% anual. El bund alemán alcanza el -0,58%. Los bonos y el oro suben al actuar como activos refugio (cuando el precio de los bonos sube, su interés baja) ante el temor a que la guerra arancelaria acabe en una recesión global.

8 de agosto

Jornada de fuerte recuperación, la única de la primera quincena de agosto. La subida del IBEX es del 1,4%. Los inversores respiran aliviados ante la intervención de China para evitar la depreciación del yuan, lo que se considera un gesto de buena voluntad hacia Trump, que suele acusar a China de manipular su divisa.

9 de agosto

Crisis política en Italia. El viceprimer ministro, Matteo Salvini, da por finalizada la coalición de gobierno entre su partido, la ultraderechista Liga Norte, y el movimiento antisistema Cinco Estrellas, y exige ir a nuevas elecciones. El desplome de los bancos italianos llega al 6% y toca de lleno a las entidades españolas.

La caída generalizada de los tipos de interés genera otro hecho insólito: en Dinamarca, las hipotecas tienen interés negativo, por vez primera en la historia. El Jyske Bank ofrece una hipoteca a 10 años al -0,5% anual y Nordea una hipoteca a 20 años sin intereses. Esta última entidad prevé que la situación de intereses negativos dure hasta 30 años, de modo que un préstamo sin interés es un “buen negocio“ para el banco. El bono danés a 10 años da un interés del -0,5% anual.

12 de agosto

Las acciones de empresas españolas con intereses en Argentina reaccionan con fuertes caídas tras la victoria del candidato peronista en las elecciones presidenciales de este país. Los mercados esperaban la victoria del actual presidente Mauricio Macri. La Bolsa de Buenos Aires se desploma un 38%, y el peso un 30% en solo una hora. Telefónica, BBVA y Santander se encuentran entre los damnificados. Prosegur cae un 11,5%.

El entorno empeora con el anuncio de Matteo Salvini, el viceprimer ministro italiano, de romper su promesa de mantener el déficit público al 2% y aumentarlo al 2,8%, lo que podría producir un nuevo enfrentamiento entre Italia y la Unión Europea.

Las tensiones entre China y Estados Unidos pasan a un nuevo nivel debido al conflicto en Hong Kong, donde miles de manifestantes entran en el aeropuerto para hacer más visibles unas protestas que se iniciaron el 9 de junio. El origen de las protestas está en la aprobación por parte del gobierno de Hong Kong de un proyecto de ley de extradición a China, lo que se interpreta como una sumisión a las leyes chinas. China acusa a Estados Unidos de alentar las concentraciones de ciudadanos.

13 de agosto

Jornada de calma, tras el anuncio de Trump de retrasar la subida de aranceles a los productos chinos hasta el 15 de diciembre. Si bien Wall Street reacciona con alzas del 2%, el IBEX solo gana un 0,2%.

14 de agosto

Los datos del crecimiento del segundo trimestre apuntan que Alemania se encamina hacia una probable recesión como consecuencia de la caída de sus exportaciones provocada por la guerra arancelaria entre Estados Unidos y China. Varias empresas alemanas, como Henkel, Basf, BMV y Mercedes, alertan de una reducción de beneficios.

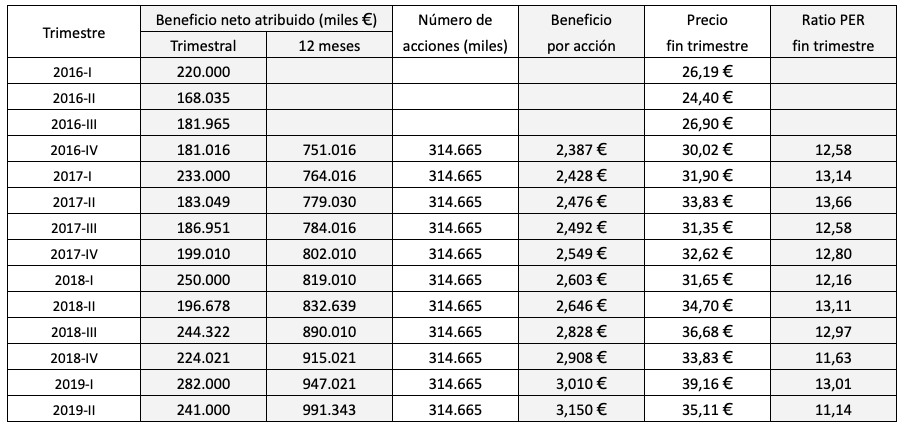

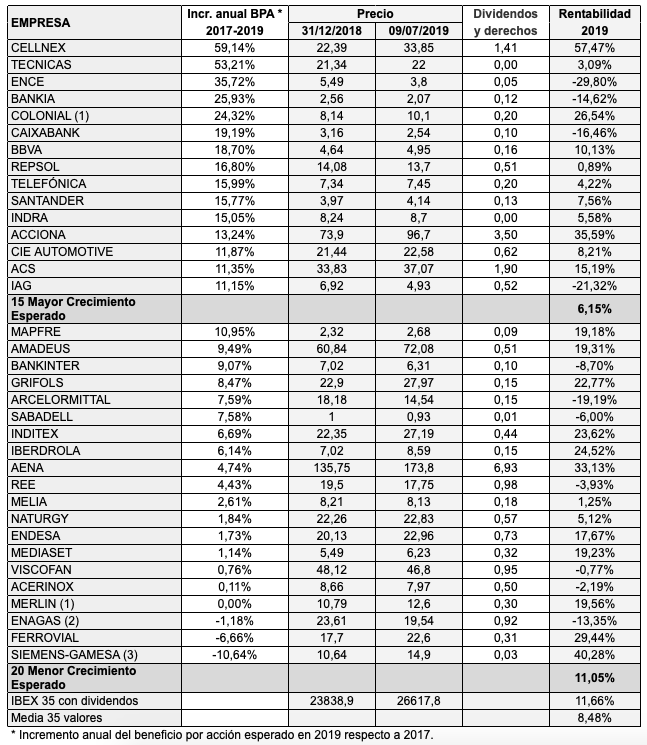

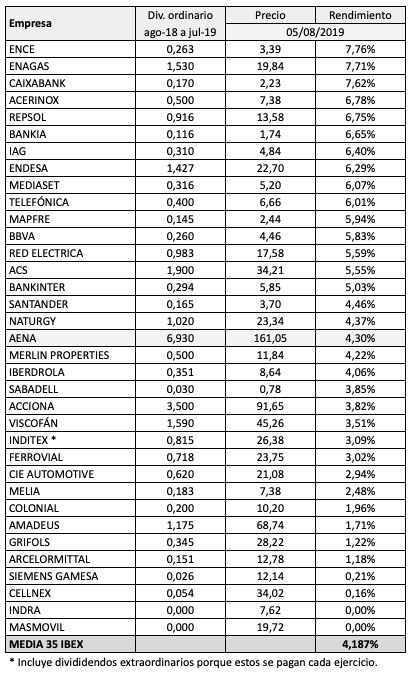

No se ha tenido en cuenta el dividendo extraordinario de IAG de 0,35 € pagado el 4 de julio. En cambio, sí se han incluido los pagos extraordinarios de Inditex porque estos se han abonado de modo recurrente en los últimos ejercicios.

No se ha tenido en cuenta el dividendo extraordinario de IAG de 0,35 € pagado el 4 de julio. En cambio, sí se han incluido los pagos extraordinarios de Inditex porque estos se han abonado de modo recurrente en los últimos ejercicios.