La mayoría de los ahorradores son conservadores, por lo que existe un fuerte interés en captar su dinero por parte de un gran número de agentes, incluyendo individuos u organizaciones sin escrúpulos. En esta entrada me voy a referir a las estafas relacionadas con los sellos de Fórum Filatélico y Afinsa, las preferentes de Bankia y los pagrés de Nueva Rumasa para ver cómo hubieran podido ser detectadas.

El número de personas estafadas en España con productos financieros o pseudofinancieros supuestamente seguros se cuenta por millones, con frecuencia con la complicidad, más o menos despistada, de instituciones públicas. Fórum Filatélico y Afinsa vendían sellos como activos de inversión con la particularidad de que unos mismos sellos eran vendidos a diferentes personas, lo cual era posible porque ambas sociedades se quedaban los bienes en custodia. Los rendimientos de la inversión provenían supuestamente de la revalorización de los sellos cuando en realidad se pagaban con las aportaciones de los nuevos compradores.

Ese clásico esquema piramidal había sido recomendado como inversión por el propio gobierno español. Como revelaba el diario El País el 19 de mayo de 2016, un artículo de diciembre de 2001 en una publicación oficial del Ministerio de Economía, el Boletín Económico de Información Comercial Española (ICE), titulado Filatelia: coleccionismo, comercio e inversión, recomendaba la inversión en sellos por ser estos “el mejor valor refugio para invertir“. Aseguraba que en los últimos años los sellos se habían revalorizado un 12% anual y que «una buena colección iniciada en 1950 podría valer hoy 5.000 veces más» (lo que, de ser cierto, hubiera supuesto una revalorización media del 18,5% anual).

Ese clásico esquema piramidal había sido recomendado como inversión por el propio gobierno español. Como revelaba el diario El País el 19 de mayo de 2016, un artículo de diciembre de 2001 en una publicación oficial del Ministerio de Economía, el Boletín Económico de Información Comercial Española (ICE), titulado Filatelia: coleccionismo, comercio e inversión, recomendaba la inversión en sellos por ser estos “el mejor valor refugio para invertir“. Aseguraba que en los últimos años los sellos se habían revalorizado un 12% anual y que «una buena colección iniciada en 1950 podría valer hoy 5.000 veces más» (lo que, de ser cierto, hubiera supuesto una revalorización media del 18,5% anual).

Dicho artículo presentaba la modalidad de compra de sellos que facilitaban Fórum Filatélico y Afinsa como la inversión ideal, pues ambas sociedades se comprometían bajo contrato a recomprar los sellos en una fecha futura asegurando una plusvalía mínima garantizada.

El País reconoce que un artículo publicado en el propio diario en mayo de 2002 también recomendaba invertir en sellos a través de Fórum Filatélico y Afinsa. El artículo, titulado Piezas de colección muy rentables, empezaba así: “El sello constituye la inversión en bienes físicos más rentable. Los rendimientos pueden triplicar la inflación y sobrepasar con amplitud el 10%. Escasez, demanda, precio facial y antigüedad son las variables que miden una buena inversión. Las sociedades de asesoramiento filatélico advierten que sólo ellas pueden ofrecer las garantías para culminar con éxito una operación, ya que los términos de la inversión se recogen en contrato, incluso los seguros sobre las piezas.“

Si bien allí se recomendaba diversificar en diferentes activos, no se detectó que el esquema propuesto por ambas sociedades filatélicas tenía que ser necesariamente una estafa. Y el autor no lo detectó porque no tuvo en cuenta el siguiente principio: Todo rendimiento superior al de la deuda pública conlleva un riesgo y cuanto mayor sea la diferencia, mayor será el riesgo.

Tener siempre presente este principio evitará caer en el sinfín de propuestas que prometen el Santo Grial del inversor: un producto que sea tan seguro como la deuda del Estado pero más rentable. Recordemos que bancos de todo el mundo cayeron en una ilusión similar cuando compraron títulos hipotecarios subprime porque estos eran considerados tan seguros como la deuda pública pero resultaban mucho más rentables, lo que se convirtió en el principal desencadenante de la crisis financiera de 2008. Si un banquero puede caer en tal espejismo, no es de extrañar que cualquier ahorrador pueda hacerlo también.

Si una Letra del Tesoro (tal como se denomina la deuda pública del Estado español con un vencimiento máximo de 18 meses) da un interés del 2% anual, cualquier activo que ofrezca un rendimiento del 3% tendrá un riesgo superior al de la Letra del Tesoro. Esto es así por necesidad.

Las participaciones preferentes de Bankia eran obviamente una estafa. Las emisiones de pagarés de la Nueva Rumasa de Ruiz Mateos se anunciaban en la televisión pública a pesar de ser evidentemente fraudulentas.

¿Por qué era evidente que las preferentes de Bankia o los pagarés de Nueva Rumasa eran una estafa? En primer lugar, porque cuando una sociedad recurre en último término al ahorrador individual es porque no ha sido capaz de obtener financiación del modo como suelen hacerlo las empresas solventes: a través de emisiones de deuda en los mercados financieros o a través de una entidad financiera.

En segundo lugar, tanto las preferentes de Bankia como los pagarés de Nueva Rumasa se vendían a los particulares como productos totalmente seguros a pesar del elevado rendimiento que ofrecían.

Por ejemplo, Caja Madrid (principal entidad que luego daría lugar a Bankia) emitió participaciones perpetuas preferentes en mayo de 2009 por un valor nominal de 100 € cada una, a un interés del 7% anual hasta julio de 2014 y del euribor a 3 meses más un diferencial del 4,75% a partir de dicha fecha. La inversión mínima era de una participación.

El euribor a 3 meses estaba entonces al 1,33% (anualizado). La “ib“ de euribor significa interbancario. Es decir, es el interés que se cobran los bancos entre sí. Si Caja Madrid ofrecía un 7% anual cuando en el mercado interbancario los bancos se prestaban al 1,33% anual, esto significaba que ningún banco se fiaba de la caja madrileña. Los responsables de la entidad tuvieron que ofrecer un interés desorbitado para atraer capitales. Los inversores profesionales sabían que asumían un riesgo elevado pero según sus cálculos y expectativas ese riesgo estaba compensado por el alto rendimiento del activo. Sin embargo, Caja Madrid colocaba sus participaciones a sus propios clientes como un producto seguro. Pero un ahorrador que hubiese aplicado el principio antes indicado se habría dado cuenta de la incongruencia. No se podía vender como seguro un producto con un rendimiento tan alto.

Además, ¡una entidad financiera que en teoría podría financiarse al 1,33% en el mercado interbancario pedía prestado al 7% a sus propios clientes! Muchos clientes de Caja Madrid tenían entonces hipotecas referenciadas al euribor a un año más un diferencial del 2% o incluso de menos del 1%, que la entidad había concedido, al igual que el resto de bancos, durante el boom inmobiliario de 2002-2007. ¡Caja Madrid prestaba a sus clientes al 3% y les pedía prestado al 7%!

En cuanto a Nueva Rumasa, empezó ofreciendo pagarés a un interés del 6% anual y llegó a ofrecer hasta un 12% anual, cuando el banco le habría prestado al 4% si hubiera sido una sociedad solvente. La empresa anunciaba sus emisiones en televisión con el eslogan de que estaba “comprometida con el empleo“, y consiguió así granjearse la simpatía de millones de españoles. Muchos vieron en ese diferencial de rendimiento una oportunidad cuando en realidad era una señal de alarma. Si ningún banco, que diversifica los riesgos, quería prestarle al 4% ni al 6% ni al 12%, ¿por qué un inversor conservador sí tenía que estar dispuesto a hacerlo?

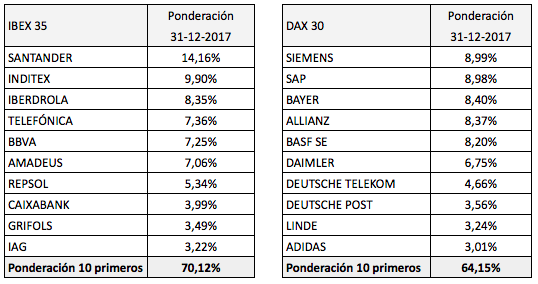

En vez de buscar un producto seguro, el ahorrador prudente debe orientarse hacia un plan de ahorro seguro. Esto implica la necesidad de diversificar entre diferentes tipos de activos y asumir las fluctuaciones típicas de los precios de mercado. En contrapartida, supone eliminar el riesgo más grave que a menudo se asume sin ser consciente de ello: la insolvencia y/o la intención fraudulenta del emisor.

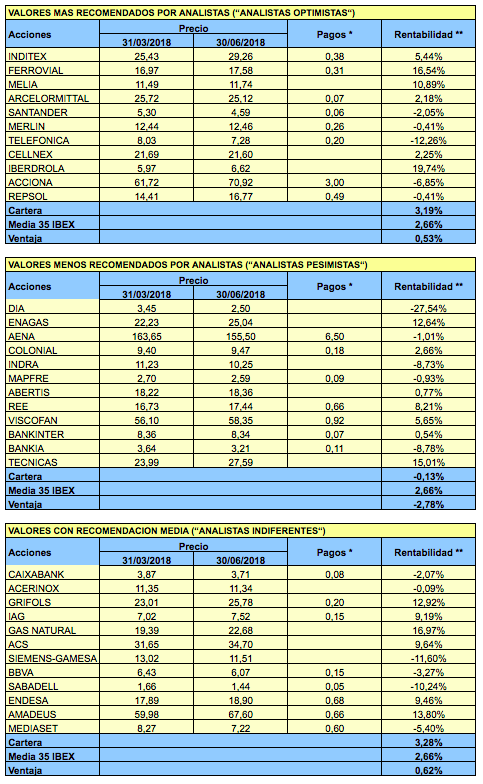

El valor menos recomendado es Técnicas Reunidas, seguido de Viscofán, Enagás, Bankinter, Aena, DIA, Red Eléctrica, Indra y Bankia, que este trimestre conforman la Analistas Pesimistas.

El valor menos recomendado es Técnicas Reunidas, seguido de Viscofán, Enagás, Bankinter, Aena, DIA, Red Eléctrica, Indra y Bankia, que este trimestre conforman la Analistas Pesimistas.