Algunos inversores hacen apuestas sobre cuáles son los candidatos con más posibilidades de abandonar el IBEX 35 para apostar en su contra y cuáles son los que tienen mayores probabilidades de entrar para apostar a su favor. Sin embargo, esto es algo que hay que saber hacer con la suficiente antelación, ya que sucede con frecuencia que los valores que abandonan el índice suben después de dejarlo, mientras que los recién llegados bajan. Esto suele ocurrir debido a la cancelación del efecto anticipación.

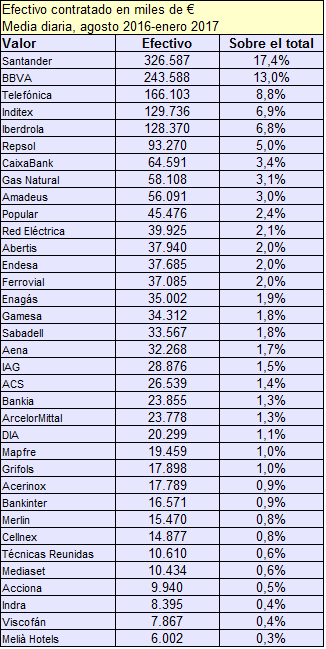

Actualmente cotizan 150 valores en el mercado continuo español, un sistema bursátil electrónico que interconecta las cuatro bolsas españolas (Madrid, Barcelona, Bilbao y Valencia). Los títulos más contratados en los últimos seis meses son los principales candidatos a formar parte del IBEX 35 en las revisiones ordinarias de junio y diciembre. Sin embargo, otro requisito es que la capitalización media del valor durante el período de control sea al menos equivalente al 0,3% de la capitalización media del indice. Esto significa que si se negocia un volumen muy alto de las acciones de una empresa determinada pero su capitalización no supera el umbral indicado, no podrá entrar en el IBEX 35. Lo contrario también puede ser cierto, es decir, una empresa de elevada capitalización que negocie un volumen relativamente bajo de sus acciones es posible que no forme parte del selectivo. Existen otros requerimientos de carácter más técnico que no tendré en cuenta.

Al cierre del 10 de marzo, la capitalización del IBEX 35 era de 617.372 millones de euros. El 0,3% de esa cantidad son 1.852 millones de euros, por lo que los valores cuya capitalización es inferior a este importe tienen pocas opciones de entrar en el selectivo.

En la tabla siguiente figuran los cinco valores menos negociados del IBEX 35 (Mediaset, Acciona, Indra, Viscofán y Melià Hotels) y los siguientes valores más negociados del mercado continuo. Vemos que OHL y Sacyr, que hace poco estaban en el IBEX 35, siguen teniendo un volumen tan alto como si siguieran estándolo pero su baja capitalización relativa los mantiene fuera.

Si bien los valores menos contratados del IBEX 35 están bien asentados, los candidatos mejor posicionados actualmente para ingresar en el futuro son Atresmedia, Inmobiliaria Colonial, BME y Ebro Foods, que ya formaron parte del selectivo en algún momento por lo que dicho ingreso sería un regreso. Colonial protagonizó una aparatosa salida del IBEX 35 en 2008 tras acumular una caida del 84% desde finales de 2006.

A más largo plazo, dependiendo de la evolución de su volumen de contratación y de su precio, otros candidatos posibles son Prosegur, CIE Automotive y Almirall.