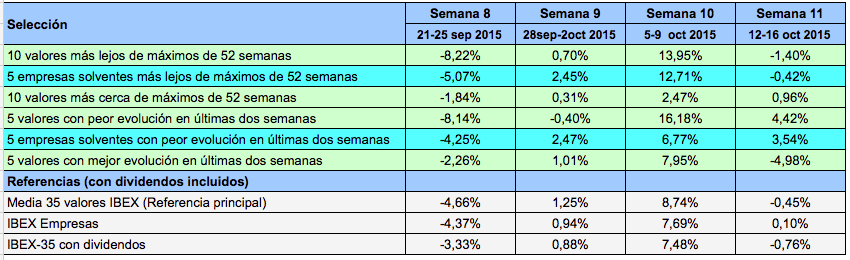

El 31 de julio inicié una serie de carteras cuya selección de valores se basa en lo cerca o lejos que estén los valores del IBEX respecto a sus máximos o en cómo han evolucionado en las últimas dos semanas. Se trata de comprobar si vale la pena:

Comprar “gangas“, o sea las acciones que más han caído desde los máximos. En general, se trata de valores cuyas expectativas vienen deteriorándose desde hace tiempo.

Comprar “oportunidades“, o sea los valores que peor han evolucionado en las últimas dos semanas. Tales valores, a diferencia de los más alejados de máximos, pueden haber caído recientemente por cuestiones puntuales.

Comprar “gangas“ u “oportunidades“ solo si se trata de empresas solventes.

Comprar los valores que mejor evolucionan (ya sea en los últimos doce meses o en las últimas dos semanas).

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias.Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanasy elBalance de 10 semanas.

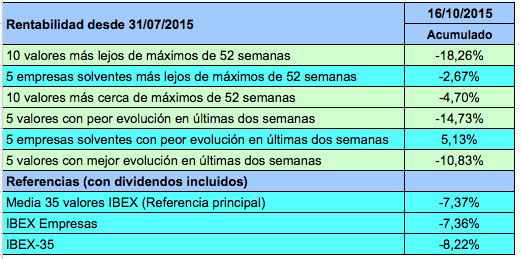

En el cuadro de la rentabilidad acumulada desde el inicio ya se empieza a ver claramente dos grupos de estrategias, uno que con las que han rendido peor que el mercado y otro con las que lo han hecho mejor. Comprar los valores que más han caído desde su máximo de 52 semanas y los que peor han evolucionado en las últimas dos semanas anteriores a las selección, siguen siendo las peores.

En semanas anteriores, la estrategia “comprar los cinco mejores valores en las dos semanas anteriores“ lo había hecho un poco mejor que el mercado pero en esta semana acumula un resultado peor que los índices de referencia. De momento, pues, no parece que valga la pena ir detrás de las acciones que más han destacado recientemente.

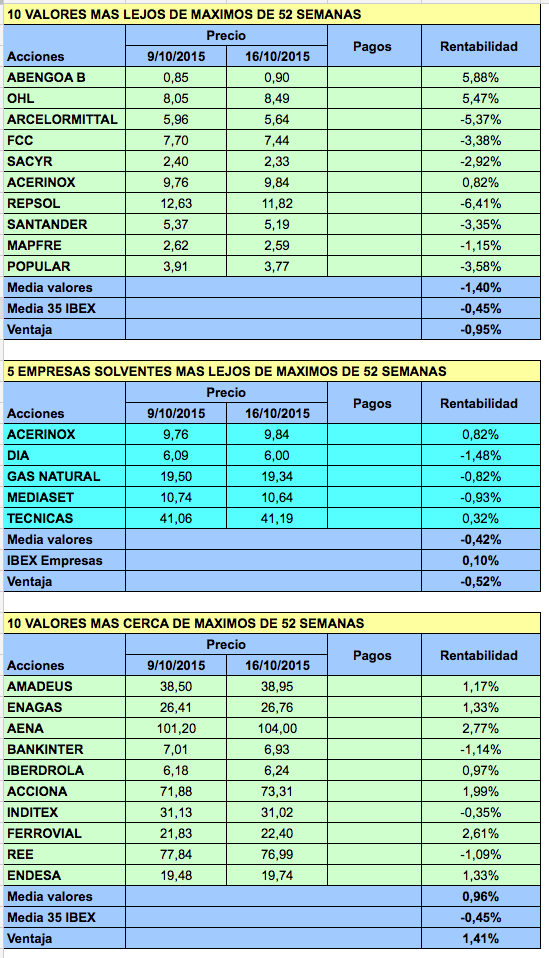

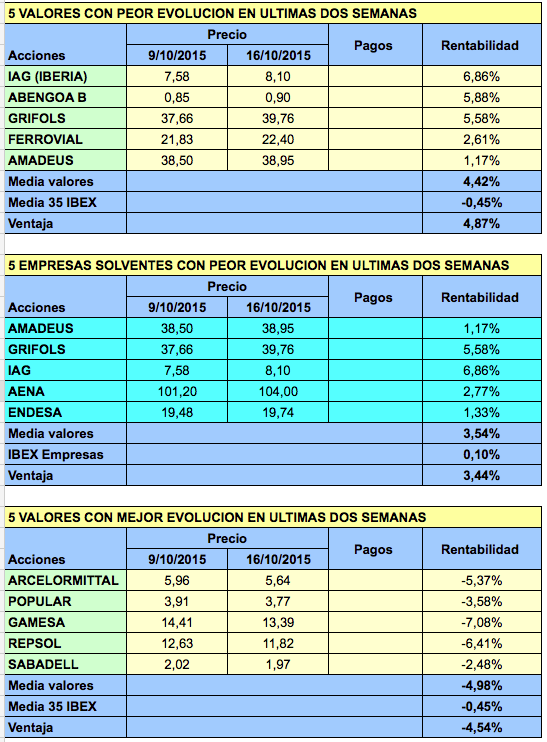

Comprar los 10 valores más cerca de máximos de 52 semanas está en el grupo de estrategias que lo han hecho mejor que el mercado, aunque por un estrecho margen.

Mientras que comprar oportunidades (los valores que más han caído en las últimas dos semanas) hubiera generado una pérdida del 14,7%, la estrategia “comprar oportunidades solo si se trata de empresas solventes“ se sitúa con una rentabilidad positiva del 5%. Además, ha ampliado significativamente su ventaja ante la referencia principal del mercado a 12,5 puntos (8,5 puntos la semana pasada).

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEXse podrán consultar las nuevas carteras para la próxima semana.

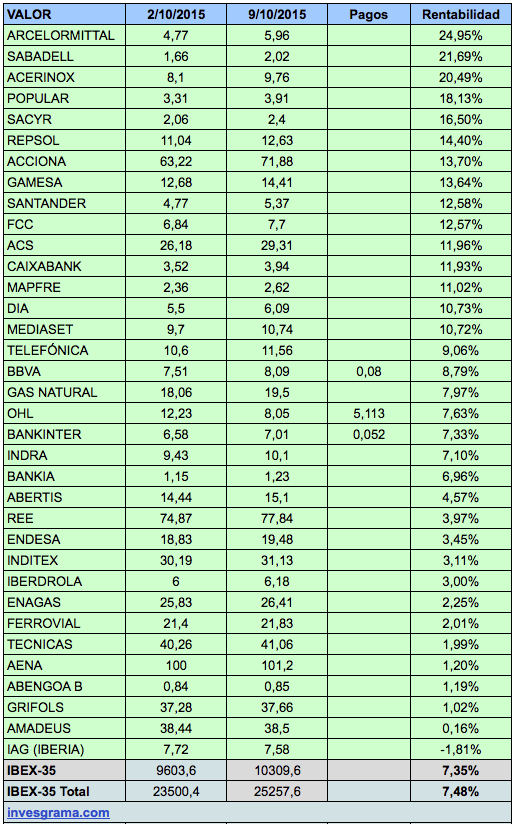

Rentabilidad de los valores del IBEX-35 esta semana

El 22 de septiembre de 2008, una semana después de la quiebra del banco de inversión Lehman Brothers (que sería el detonante del pavoroso derrumbe bursátil que vendría a continuación) el mayor banco de inversión del mundo, Goldman Sachs, recomendaba comprar acciones de Gamesa cuando estas estaban a 27 €.

El diario Cinco Días explicaba: “El banco de inversión cree que las acciones de Gamesa están muy infravaloradas y confían en que el anuncio de nuevos contratos sirvan de revulsivo al valor y el hecho de que la compañía vaya cumpliendo los objetivos de beneficios.“

El mismo diario añadía: “El precio objetivo del consenso de analistas de Bloomberg es de 38,68 euros, lo que supone un potencial de revalorización del 29,5% respecto a los precios actuales de cotización.“

Un mes más tarde, las acciones de la compañía eólica cayeron a 11,4 €.

Pero Goldman Sachs no hablaba por hablar. Confiaba en la empresa y en junio de 2011 (cuando las acciones estaban a 6,4 €) poseía 7,75 millones de títulos de Gamesa, un 3,15% del capital.

El 25 de julio de 2012 cerraron a 1,01 €, una caída del 97% respecto del máximo de noviembre de 2007, que fue de 35 €.

Sin embargo, la recuperación de Gamesa ha sido espectacular en los últimos años. Tras salir de pérdidas en 2013, su valor en bolsa se ha multiplicado por más de diez. Actualmente cotizan a 13,6 € y su beneficio por acción estándar de los últimos doce meses es de 0,53 €, por lo que su ratio PER es de 25,7.

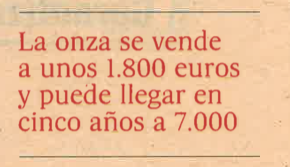

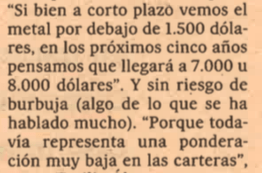

El 27 de enero de 2013 el diario El País publicó un artículo que se hacía eco de las previsiones de los expertos sobre el oro. Creo que vale la pena revisarlo para entender la forma cómo el contexto económico puede llevarnos a generar expectativas demasiado pesimistas o, en el caso que vamos a comentar, demasiado optimistas.

El oro había alcanzado un máximo histórico de 1.888 dólares por onza (31,1 gramos) en agosto de 2011. En el momento de la publicación del mencionado artículo, seguía cerca de máximos, a 1.650 dólares y los expertos consultados por el periodista eran unánimes en pronosticar que los precios seguirían altos. Aunque el metal precioso había caído un 12% desde los máximos, la opinión mayoritaria era que se trataba de un descanso “lógico“ tras doce años de apreciación y que “no sería un relax muy prolongado“.

Los argumentos que sustentaban las proyecciones alcistas eran los siguientes:

El oro sigue siendo la “divisa universal“.

La debilidad del dólar.

El inacabable debate sobre el techo de la deuda en Estados Unidos.

Una economía europea que no acaba de salir de la recesión.

Los bancos centrales occidentales han inundado los mercados de liquidez (o sea, han “imprimido dinero“).

La inflación puede convertirse en un problema debido al punto anterior.

El oro es un buen refugio en tiempos de incertidumbre.

En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.

Para desgracia del lector, el periodista colocó esa predicción en un lugar destacado (ver recuadro de arriba). Puede que más de uno no se lo pensara dos veces y saliera disparado a comprar el metal.

En agosto de 2015 el precio de la onza de oro cayó por debajo de los 1.100 dólares.

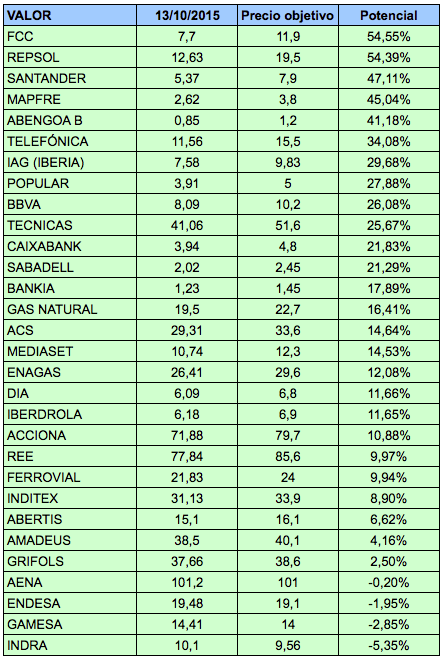

En su informe para el cuarto trimestre de 2015, Bankinter recomienda, de entre los valores del IBEX-35, comprar Acciona, BBVA, Caixabank, Ferrovial, IAG, Iberdrola, Inditex, Mapfre, Red Eléctrica, Santander y Técnicas Reunidas. En cambio, recomienda vender ACS, ArcelorMittal, FCC, OHL y Sacyr, e infraponderar Indra. En el resto de valores es neutral (en el caso de Bankinter obviamente no emite su opinión).

El banco y broker también establece unos precios objetivos para la mayoría de valores del IBEX. En algunos casos parecen demasiado optimistas, pero el tiempo dirá. He ordenado los valores del IBEX-35 (para los cuales el banco da un precio objetivo) según el potencial de revalorización con los precios del 13 de octubre.

Los dos valores con mayor potencial según Bankinter serían FCC y Repsol. En realidad, el banco recomienda vender FCC y es neutral con Repsol, lo cual no debe interpretarse como una incoherencia, pues es posible que se esté valorando el riesgo de alcanzar ese precio objetivo o la probabilidad de que deba ser revisado a la baja.

Esta información no debe ser tomada en consideración para tomar decisiones de inversión. Se proporciona para enriquecer la visión del lector sobre el mundo de la bolsa.

Bankinter publica cada mes una serie de carteras modelo que intentan batir al mercado. En lo que respecta a bolsa española, lleva a cabo tres selecciones. Una simplificada de cinco valores, otra compuesta por diez valores (cartera media) y una tercera ampliada que cuenta con veinte títulos, entre los cuales suelen figurar empresas que no forman parte del IBEX. Las dos primeras están más centradas, aunque no exclusivamente, en el IBEX-35 y son las que se indican a continuación. Pueden seguirse diariamente en este blog desde el menú “Otros inversores“, en el cual también figuran la cartera de George Soros en España y la 5 Grandes de Renta 4.

Las carteras se revisan mensualmente pero acostumbran a tener pocos cambios o algún reajuste de las ponderaciones.

Algunos inversores que siguen estrategias de tipo contrarian, es decir que intentan llevar la contraria al consenso del mercado, mantienen que vale la pena comprar los valores menos recomendados por los analistas.

Desde enero de 2014 elaboro tres carteras basadas en las recomendaciones de compra y venta sobre los valores del IBEX-35 realizadas por diversas firmas de análisis. En 2014 actualicé las carteras una vez por semestre y desde 2015 lo hago una vez al trimestre. Las recomendaciones son recopiladas por Thomson-Reuters. No tengo en cuenta las recomendaciones de mantener. Considero que los consejos de sobreponderar equivalen a comprar y los de infraponderar, a vender.

Divido los 35 valores en tres segmentos. El primero está formado los diez valores más recomendados, el segundo por los diez valores menos recomendados y el tercero por los quince que están en una situación intermedia. El número de valores en cada segmento puede variar ligeramente en caso de empate.

Los resultados (con dividendos incluidos) se indican en la tabla siguiente, que recoge el período que va de enero de 2014 al 12 de octubre de 2015. Haber comprado los valores más recomendados hubiera generado una rentabilidad del 13,38% en el período indicado, mejor que el IBEX-35, que ganó un 11,41%. Sin embargo, la referencia a comparar es la rentabilidad media de los 35 valores del IBEX ya que en las carteras todos los valores ponderan lo mismo. Con esta consideración, los valores más recomendados quedaron ligeramente por debajo del mercado.

Vemos que la estrategia contrarian mencionada al principio no hubiera dado ningún buen resultado, pues habría generado una pérdida del 3%, 18 puntos menos que la referencia. En el primer semestre de 2014 efectivamente fue más rentable que el mercado (un 19,33% frente a un 14,95%). Pero a partir del segundo semestre de 2014 lo ha hecho peor que el mercado (salvo, de forma provisional, en el cuarto trimestre de 2015).

En cambio, la cartera compuesta por los valores ni más recomendados ni menos recomendados ha sido la más rentable. A pesar del mal comportamiento en el segundo semestre de 2014, acumula una rentabilidad del 21,43% mientras que el IBEX-35 ha ganado un 11,41% y la media de referencia, un 15,02%.

Los resultados parecen indicar que cuando el consenso de los analistas no es favorable a un valor determinado, conviene evitar ese valor, pero que los analistas no pueden evitar el mismo sesgo emocional que el resto de los inversores cuando evalúan sus preferencias. Es decir, a la hora de descartar su análisis es más objetivo pero a la hora de seleccionar es algo más subjetivo.

Más que una estrategia basada en el sentido contradictorio, en esta ocasión tal vez sea mejor una estrategia basada en la indiferencia.

Un consejo de inversión para analistas: invierta en aquellos valores hacia los que profesa cierta indiferencia.

Renta 4 es un banco independiente especializado en inversión y un broker online, que entre sus muchos servicios ofrece una serie de carteras modelo cuyo objetivo es batir al mercado correspondiente.

He considerado oportuno hacer un seguimiento de la cartera modelo basada en el mercado español, que está compuesta por cinco valores, normalmente del IBEX-35, debido a la similitud que guarda con algunas de las nueve carteras que he elaborado y que actualizo en este blog, pues seis de ellas también están compuestas por cinco valores. La diferencia más importante es que la cartera 5 Grandes de Renta 4 se actualiza con mayor frecuencia y sin una pauta regular.

Mi teoría es que si una selección de valores es acertada, es poco probable obtener ventajas adicionales sobre el mercado actualizándola con una frecuencia superior a una vez al trimestre. La cartera 5 Grandes me ofrece una excelente oportunidad para poner a prueba esta tesis, de modo que me propongo actualizarla a medida que vaya habiendo cambios.

La cartera empezó el cuarto trimestre de 2015 con BME (Bolsas y Mercados Españoles), Telefónica, Banco Santander, DIA y Técnicas Reunidas. Aunque BME no está ahora en el IBEX, lo estuvo recientemente. El día 9 se produjo el primer cambio, al salir Telefónica y entrar IAG.

Según Renta 4, la selección ha ganado un 7,72% en 2015 hasta el 9 de octubre. En el mismo período, el IBEX-35 acumula una rentabilidad con dividendos del 3,22%.

No es una paradoja. Se trata de la diferencia entre una magnitud absoluta (la deuda en este caso) y una magnitud relativa (la tasa o ratio de endeudamiento).

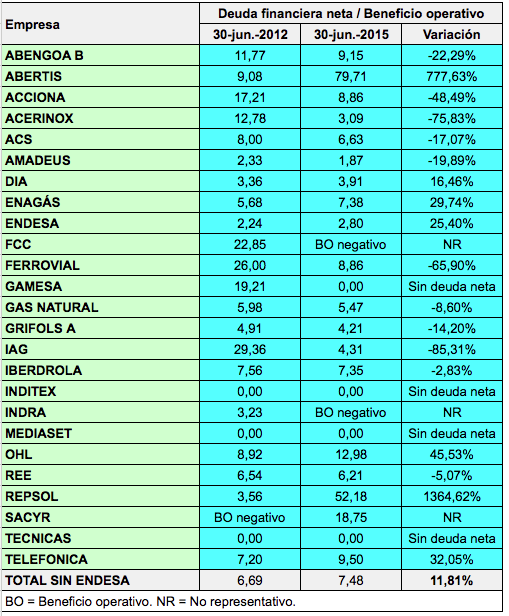

Como podemos ver en el cuadro siguiente, las empresas del IBEX han reducido su deuda financiera neta un 7% entre junio de 2012 y junio de 2015. La deuda financiera neta es la deuda financiera (dinero que la empresa debe a entidades financieras y a inversores que han adquirido sus títulos de deuda en el mercado) menos el dinero que la empresa tiene en efectivo o en activos líquidos que se pueden transformar fácilmente en efectivo.

No se ha tenido en cuenta la deuda de Endesa debido a que la reorganización de la empresa hace que los datos no sean comparables. En el cálculo de la deuda combinada de todas las empresas del IBEX también se ha considerado que aquellas con deuda neta negativa tenían una deuda neta igual a cero. Teniendo en cuenta los datos en negativo, la reducción total es de un 10,23%.

De las 25 empresas no financieras que actualmente forman parte del IBEX, doce han reducido su deuda en los últimos tres años.

Pero la tasa de endeudamiento (medida como la relación entre la deuda financiera neta y el beneficio operativo de los doce meses entre junio de 2014 y junio de 2015) del conjunto de las empresas del IBEX se ha incrementado en este período. Ha pasado de ser de 6,69 veces en junio de 2012 a 7,48 en junio de 2015, de nuevo sin tener en cuenta Endesa. Se ha considerado que los beneficios operativos negativos fueron nulos a efectos del cálculo conjunto.

Sin embargo, Abertis y Repsol distorsionan los resultados. Abertis ha declarado un beneficio operativo negativo en el primer semestre de 2015 debido a provisiones relacionadas con diversos litigios. Por su parte, el resultado operativo interanual de Repsol se ha hundido de los 4.049 millones en junio de 2012 a 331 millones en junio de 2015. Sin tener en cuenta Endesa, Abertis ni Repsol, la tasa de endeudamiento pasó de 7,02 a 6,52 veces en el período indicado.

Si observamos empresas de forma individual, vemos que la variación de la deuda no siempre se corresponde con una variación del endeudamiento del mismo signo. Por ejemplo, Red Eléctrica (REE) ha aumentado su deuda un 10,9% pero ha reducido su tasa de endeudamiento en un 5% porque su beneficio operativo ha aumentado en mayor proporción que su deuda.

En cambio, vemos el efecto contrario en Telefónica. Si bien ha reducido su deuda un 10%, está un 32% más endeudada que hace tres años. Esto se debe a que su beneficio operativo se ha reducido en mayor proporción que su deuda.

En el caso de IAG, la aerolínea aumentó su deuda de forma muy notable, un 64,7%, pero al mismo tiempo ha reducido su endeudamiento un 85% gracias a que el beneficio operativo se ha multiplicado por 11.

Ian Argus Stuart could have chosen a comfortable life but he has preferred to rediscover life by putting himself into extreme situations. He has crossed the Kalahari Desert, Angola’s Skeleton Coast and the Belgian Congo in solitary and in recent years he has become fond of castaway experiences.

Ian‘s interest in this new experiences was raised by Docastaway, a travel company funded by Spanish entrepreneur Alvaro Cerezo that specializes in organizing holidays to remote uninhabited islands. It provides both an adventure mode “for those people who are ready to face the most intense and authentic experiences“ and a comfort mode “suitable for people who lead demanding lives and who wish to have an experience similar to that of a castaway, but desire a certain levels of luxury in order to enjoy their private island vacation“.

But Ian has gone farther and he has lived in the riskier islands in survival mode.

The underwater volcano explosion that gave birth to the Hunga Tonga island, which he has named Nuria. Pictures by Ian Stuart and Docastaway.

Born in Southern England, he started very early an entrepreneur career and he made a fortune out of buying, refurbish and selling luxury boats. He became an Andorran national in 2000. He and his wife Nuria bought and restored an impressive Andorran borda (rustic house) in the village of Anyós. He is now a kind of a nomad in Asia with no fixed address.

Ian‘s story first appealed to me because he reminded me in a sense to a character I created in a book called Castaway in the Stock Exchange, which was published in Spain in 2005. In the book, a castaway who had spent 16 years on a desert South Pacific island comes back to civilization and he benefits from this survival skills to successfully invest in the Stock Exchange. Ian‘s story is in fact the opposite. He has been a successful entrepreneur and investor before becoming a castaway of his own will.

When he goes to islands, he doesn‘t take food with him. He survives by fishing with a self-made rod using hermits as bait and eating what he finds, as seagulls eggs or crabs. He uses a water capture system out of a plastic sheet and a rubbish bin.

Ian has slept 87 nights on uninhabited islands so far. One of them, the volcanic Devils Island, was so dangerous that a Discovery team didn‘t even dare to land. He has escaped death by inches three times. He once fell down dramatically the side of a volcano when he intended to reach the top of the crater, only to be stopped miracoulously by a ledge.

Most of Ian‘s survival equipment fits in the bag he‘s carrying.

He has been the first person to sleep on the newest island in the world, which emerged in the South Pacific in March 2015 after the Hunga Tonga underwater volcano went active three months earlier. He risked to be the last as well since the 500 meters long island is quite unstable: it‘s made of magma and it could sink back into the sea. You can feel the surface is still hot there as if it had just came out of the “oven“. And the volcano underneath the surface may not have finished to “build“ the island yet. None of these prospects disturbed Ian‘s sleep though.

Ian says these kind of experiences are open to everybody. You can either go on your own, in couple or with friends and either in adventure or in comfort mode. But even if you choose the comfort mode you will have to survive! For instance, from the need to go shopping and some physical and mental habits.

Ian has been kind enough to answer a few questions for Invesgrama.

You are an adventurer and an investor. How do you manage both challenges?

I am retired from many companies I owned. I decided to sell up and do what i have always enjoyed doing, just living life. I have owned some of the largest houses and largest boats in my time but nothing compares to arriving somewhere, be it a desert island or jungle, and having to survive of the land.

I started life at 15 sleeping on a railway station so from there there was only one way to go. I have always believed in taking risks in life. I have no interest in earning as much money as i can. I have made and lost millions over my life, but have never had to wind any company up as it always comes right in the end.

Do you also have an adventurous spirit when you invest or do business?

I have never brought any of the usual stocks. I remember buying 3 million shares of Bank of Ireland at 10 cents that later sold at 32 when everyone said I would lose my money. Yes, I have had a few companies go broke but that is part of the fun and risk.

Last week i brought a block in National Bank of Greece i am sure they will do the same as Bank of Ireland given time.

You have been the first person to live on the youngest island in the world which emerged near Hunga Tonga from volcano activity. How do you feel about it?

Staying on Nuria Island, as I call it, as in most religions it means gods fire and there is no doubt that the island was formed by fire, was a great experience to see how the planet must have been at the dawn of time.

Ian with his self-made fishing rod.

How does your vision of the world change when you are on a desert island?

Many people think I am mad living the life that I do but I believe that they are mad not trying anything in their life and then growing old saying that they wished that they had done one thing or another.

But it‘s a strange world that we live in, where a sportsman can earn 200 times what a doctor does. And religious and indifference to help each other thus dividing the world. Look at what is now happening around the world.

Home risky home at Hunga Tonga Island. It could either disappear under the sea or explode if the volcano woke up.

What‘s your view about the current financial situation?

I did a TV interview a few months ago that they may release soon where I said the world is heading for a perfect storm financially. Well that is happening now but many still don‘t see it.

I ask you a typical question but I certainly won‘t get a typical answer: what do you bring to a desert island?

When I go to islands, and in the last year I went to five uninhabited islands sleeping 87 nights alone, I take only a machete, knife, plastic sheet for shelter and catching rain water, some fishing line and hooks along with a isavi internet up-link but as to date I have never made or received a call on it as I keep it turned off unless I want to check the markets or send pictures to docastaway. I pack it all in a dustbin to keep it dry when landing, then the dustbin becomes my water tank. I never take any food with me as it is not to difficult to find things to eat.

El portal financiero GuruFocus elabora una cartera basada en las estrategias de selección de acciones de Warren Buffett y su socio Charlie Munger.

La cartera, denominada Buffett-Munger Screener top 25 selecciona negocios que cumplen las siguientes características:

ser de elevada calidad y estar a precios correctos o infravalorados,

tener beneficios altamente predecibles,

presentar ventajas competitivas, lo que implica mantener o incluso mejorar su margen de beneficio a medida que la empresa se expande,

aumentar poco su deuda a medida que la empresa crece.

El indicador para valorar si la sociedad está infravalorada es el ratio PER dividido por la tasa de crecimiento del EBITDA en los últimos cinco años. El PER o relación precio-beneficio relaciona el precio de una acción con su beneficio por acción. El EBITDA (Earnings Before Interest Tax and Depreciation) es el beneficio de explotación más las amortizaciones.

El cuadro siguiente recoge la rentabilidad de la cartera indicada, según GuruFocus. El dato de 2015 abarca hasta el día 8 de octubre. En tanto que GuruFocus indica que la cartera no incluye dividendos, comparo su rentabilidad con el índice S&P 500 sin dividendos, la referencia más habitual del mercado bursátil americano y que recoge la evolución de las 500 sociedades más capitalizadas de Estados Unidos.

En el periodo de seis años y nueve meses transcurridos, la selección basada en los criterios de Buffett y Munger se ha revalorizado un 126,4%, lo que supone una media del 12,87% anual. Por su parte, la referencia de mercado se ha revalorizado un 123,07%, que en términos anuales es un 12,62%.

Los resultados son excelentes pero en términos relativos sorprende un poco que la selección no haya superado al mercado por un margen mayor. Un simple fondo indexado al S&P 500 hubiera obtenido casi la misma rentabilidad con un riesgo similar. Es posible, sin embargo, que se deba a que la bolsa americana ha sido alcista año tras año entre 2009 y 2014, y cuando el mercado es alcista es más difícil batirlo con criterios basados en la calidad. Es de esperar que en un ciclo bajista de larga duración la cartera lo haga mejor que el índice de referencia, que es donde realmente puede marcarse la diferencia.

Otra razón plausible de este resultado es que la cartera está demasiado diversificada, pues cuenta con 25 valores. Es muy complicado batir al mercado con un número tan elevado de acciones.

Por otro lado, en otros artículos, como los que indico a continuación, he señalado que las carteras basadas en los valores seleccionados por los mejores inversores no consiguen batir al mercado. En este caso, no se trata de seleccionar los mismos valores sino de aplicar el mismo criterio de inversión que dos grandes inversores, pero el resultado, de momento, es similar.

El 31 de julio inicié una serie de carteras cuya selección de valores se basa en lo cerca o lejos que estén los valores del IBEX respecto a sus máximos o en cómo han evolucionado en las últimas dos semanas. Se trata de comprobar si vale la pena:

Comprar “gangas“, o sea las acciones que más han caído desde los máximos. En general, se trata de valores cuyas expectativas vienen deteriorándose desde hace tiempo.

Comprar “oportunidades“, o sea los valores que peor han evolucionado en las últimas dos semanas. Tales valores, a diferencia de los más alejados de máximos, pueden haber caído recientemente por cuestiones puntuales.

Comprar “gangas“ u “oportunidades“ solo si se trata de empresas solventes.

Comprar los valores que mejor evolucionan (ya sea en los últimos doce meses o en las últimas dos semanas).

El cuadro siguiente recoge la rentabilidad en las últimas cuatro semanas de cada una de estas estrategias.Para consultar las rentabilidades de semanas anteriores, ver el Balance de 6 semanas.

El cuadro de la rentabilidad acumulada desde el inicio nos muestra el diferente comportamiento de cada estrategia. Vemos que comprar los valores que más han caído desde su máximo de 52 semanas, y los que peor han evolucionado en las últimas dos semanas anteriores a las selección, han sido las peores estrategias.

Comprar los cinco mejores valores en las dos semanas anteriores lo habría hecho solo algo mejor que el mercado. Esto parece indicar que no vale la pena ir detrás de las acciones que más han destacado recientemente. Sin embargo, esta selección hubiera perdido la tercera parte que comprar los valores con peor evolución reciente.

Comprar los 10 valores más cerca de máximos de 52 semanas ha perdido buena parte de su ventaja acumulada hasta la semana pasada.

Mientras que comprar oportunidades (los valores que más han caído en las últimas dos semanas) hubiera generado una pérdida del 18%, la estrategia “comprar oportunidades solo si se trata de empresas solventes“ es la primera en situarse en positivo. Ha reducido su ventaja pero esta es de 8,5 puntos respecto a la referencia del mercado.

Se considera que una empresa tiene un nivel de solvencia aceptable si no está en la “lista negra“. La lista negra se actualizará cada semestre (o al principio de cada trimestre si hay cambios en la composición del IBEX) y combina los dos criterios de solvencia que pueden encontrarse en estos rankings de solvencia.

La referencia principal de las carteras es la rentabilidad media de todos los valores del IBEX, ya que en las carteras todos los valores tienen la misma ponderación. En el caso de las carteras que solo contienen empresas, la referencia natural es el IBEX Empresas, que solo tiene en cuenta la rentabilidad de las empresas no financieras del IBEX-35.

En #ExperimentoIBEXse podrán consultar las nuevas carteras para la próxima semana.

Rentabilidad de los valores del IBEX-35 esta semana

El titular de la entrada está incompleto. Debería decir: vendes un valor que cae, compras otro que también baja y el que vendiste sube. ¿Mala suerte?

Si solo tienes un valor y eso es lo que te ocurre de forma sistemática, es evidente que se trata de un caso de mala suerte. Pero en una cartera diversificada eso ocurrirá algunas veces, no siempre. Desde un punto de vista estadístico, la probabilidad de que al vender un valor que baja compremos otro que también baja viene a ser del 50%.

Si tomamos las decisiones sin un criterio definido, digamos que para probar suerte, la probabilidad estadística se convierte efectivamente en buena o mala suerte según cuál sea el resultado. Sin embargo, si seguimos un criterio de selección de acciones y sabemos que el 40% de las veces que sustituimos un valor por otro el cambio no sale bien, entonces no es un caso de mala suerte porque esa tasa de fallos del 40% es lo que debemos aceptar para poder tener una tasa de aciertos del 60%.

Pondré un ejemplo concreto.

El trimestre pasado, DIA estaba en ocho de las nueve carteras y perdió un 18,54%. Este trimestre ha salido de seis de ellas pero en los primeros nueve días de octubre ha subido un 13%. En general, los valores que lo han sustituido también han subido, aunque en la mayoría de casos no tanto. Sin embargo, la situación en la cartera Contrapunto es del tipo que indica el titular.

En el cuarto trimestre de 2015, solo ha salido un valor de la cartera Contrapunto, DIA, y fue remplazado por IAG, que cae un 4,5% en el mismo período.

En mi libro Invertir Low Cost (página 127), en la sección dedicada a esta cartera indico que 81 de los 150 valores seleccionados batieron al IBEX Empresas. Suponía una tasa de aciertos del 54%. Por otro lado, el número de trimestres en que la Contrapunto batió a dicha referencia fue de 18 sobre un total de 30, o sea en el 60% de los trimestres. El período se extendía del 31 de marzo de 2006 al 30 de septiembre de 2013.

Desde el 30 de septiembre de 2013, las carteras han sido actualizadas diariamente en este blog. En estos ocho últimos trimestres, 23 de los 40 valores seleccionados superaron al IBEX Empresas, una tasa de aciertos del 57,5% y en 6 de los 8 trimestres la cartera batió a su referencia, el 75% del total, como puede observarse en el cuadro siguiente.

Pero en estos ocho trimestres, ha habido otras ocasiones en las que el valor entrante lo ha hecho peor que el valor saliente. Por ejemplo, en enero de 2014 salió Endesa, que ganó un 18,58% en el trimestre siguiente, y fue sustituido por Repsol, que solo ganó un 3,70%. En enero de 2015 salió DIA, que ganó un 29,48% en los tres meses siguientes, y entró Gas Natural que gracias al dividendo ganó un 2,41%. En abril de 2015 salieron cuatro valores y los cuatro que entraron bajaron, aunque menos, de media, que los cuatro que salieron.

En estos casos, no se puede hablar de mala suerte. La prueba es que en estos dos años la cartera Contrapunto ha obtenido una rentabilidad del 21,43% anual frente al 8,15% anual que ha ganado el IBEX Empresas, con dividendos incluidos. Se trata simplemente de que a veces el resultado de las decisiones cae dentro de la tasa de fallos ylo que define si tenemos suerte o no es el resultado global.

El PER mediano estándar de los 35 valores del IBEX era de 17,57 al cierre de ayer (6-10-2015). El PER estándar es el que se usa habitualmente y se basa en los beneficios netos atribudos comunicados por las sociedades cotizadas. El PER mediano es la media del PER de los dos valores que ocupan las posiciones intermedias en el ranking. Se considera más representativo que el PER medio porque evita el efecto distorsionador de los extremos.

Sin embargo, el PER mediano recurrente era de 33,2. Mientras que Inditex es el segundo valor más caro del IBEX-35 en cuanto a PER estándar, en lo que respecta al PER recurrente está al principio de la banda alta. Aunque Inditex es un valor caro, desde el punto de vista de la calidad del beneficio otras acciones están aún más caras. El caso es que prácticamente todo el beneficio neto de la textil entre junio de 2014 y junio de 2015 puede considerarse recurrente, de modo que ambas magnitudes del PER coinciden. Algo que no ocurre, por ejemplo, con Telefónica, cuyo PER estándar es de 12,3 pero el recurrente es de 41,5.

El PER recurrente se basa en los beneficios netos generados por la actividad típica de la sociedad, es decir excluye plusvalías por ventas de activos y otras partidas atípicas.

La tabla siguiente indica el PER de los valores del IBEX-35 al cierre del 6 de octubre de 2015.

En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.

En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.

{kind=link}