En la letra pequeña del documento que recibe un donante de sangre que acude a un centro de la Cruz Roja se puede leer algo como lo siguiente: “soy consciente de que ciertos componentes de mi sangre pueden ser utilizados para la fabricación de medicamentos“. Esos “ciertos componentes“ hacen referencia al plasma, la parte líquida de la sangre que transporta nutrientes a todas las células del cuerpo. El plasma está compuesto en un 90% de agua y un 10% de unas proteínas muy codiciadas por la industria farmacéutica.

En la letra pequeña del documento que recibe un donante de sangre que acude a un centro de la Cruz Roja se puede leer algo como lo siguiente: “soy consciente de que ciertos componentes de mi sangre pueden ser utilizados para la fabricación de medicamentos“. Esos “ciertos componentes“ hacen referencia al plasma, la parte líquida de la sangre que transporta nutrientes a todas las células del cuerpo. El plasma está compuesto en un 90% de agua y un 10% de unas proteínas muy codiciadas por la industria farmacéutica.

Solo el 20% del plasma de la sangre recogida por la Cruz Roja va a hospitales. El 80% restante se vende a empresas privadas para la elaboración de medicamentos, que reciben la denominación de hemoderivados.

Cada año, la Cruz Roja, que tiene el monopolio de la recogida de sangre en Suiza, vende 80.000 litros de plasma a la industria farmacéutica, por los que obtiene 9 millones de euros, o sea unos 112 euros por litro.

Así se desprende del reportaje suizo Le business du sang, de Pierre Monnard, Marie Maurisse y François Pilet, emitido recientemente por el canal autonómico TV3.

Las principales empresas que adquieren esa preciada materia prima son la española Grifols, la suiza Octapharma, la australiana CSL Behring y la estadounidense Baxter. Entre las cuatro dominan un mercado de 17.000 millones de dólares.

Las principales empresas que adquieren esa preciada materia prima son la española Grifols, la suiza Octapharma, la australiana CSL Behring y la estadounidense Baxter. Entre las cuatro dominan un mercado de 17.000 millones de dólares.

Los medicamentos a base de plasma sirven, por ejemplo, para tratar pacientes con deficiencias inmunológicas que les hacen contraer infecciones de forma continua. Una paciente que interviene en el reportaje debe someterse cada tres semanas a transfusiones de inmunoglobulina, una sustancia esencial que su cuerpo no produce. Las transfusiones se realizan en sesiones que duran entre 3 y 4 horas y su coste es de 3.600 euros, lo que supone unos 60.000 euros al año.

En Suiza solo es posible donar sangre una vez al mes y no es una práctica remunerada. En Estados Unidos, en cambio, es posible vender sangre dos veces por semana. Por este motivo, Ortopharma ha creado una filial en Estados Unidos para obtener plasma de donantes, con el cual elabora los medicamentos que vende en Suiza y en el resto del mundo.

La filial de la empresa suiza Octapharma en Estados Unidos ha montado una verdadera industria de extracción de sangre en uno de los barrios más deprimidos de Cleveland. En primer lugar los donantes son interrogados acerca de su salud por máquinas. A continuación, pasan a una sala con varias decenas de camillas y que está operativa 12 horas al día 7 días a la semana.

Los donantes, mejor dicho los vendedores de su propia sangre, empiezan ganando 50 dólares por las cinco primeras veces, luego 20 dólares por dos veces a la semana y finalmente 40 dólares semanales por dos extracciones.

Los donantes mienten acerca de su estado salud, algo sencillo ya que el interrogador es una máquina. Muchos de ellos son enviados a los centros de donación por sus suministradores de droga para que puedan costearse su adicción. No obstante, el plasma se limpia sistemáticamente para eliminar todo tipo de patógenos, incluido el virus del sida y de la hepatitis, con la posible excepción del virus que causó la enfermedad de las “vacas locas“. Según Jean-Jacques Huart, director del mayor centro de transfusiones de Francia, las técnicas de limpieza del plasma son muy eficaces pero es probable que no puedan detectar agentes infecciosos todavía desconocidos.

Los donantes mienten acerca de su estado salud, algo sencillo ya que el interrogador es una máquina. Muchos de ellos son enviados a los centros de donación por sus suministradores de droga para que puedan costearse su adicción. No obstante, el plasma se limpia sistemáticamente para eliminar todo tipo de patógenos, incluido el virus del sida y de la hepatitis, con la posible excepción del virus que causó la enfermedad de las “vacas locas“. Según Jean-Jacques Huart, director del mayor centro de transfusiones de Francia, las técnicas de limpieza del plasma son muy eficaces pero es probable que no puedan detectar agentes infecciosos todavía desconocidos.

Grifols indica en su página web que “como ocurre con todos los hemoderivados, el riesgo de transmisión de agentes infecciosos, entre los que se encuentran virus y, teóricamente, el agente de la enfermedad de Creutzfeldt-Jakob, no se puede eliminar completamente.“

Según el sociólogo Luke Shaefer, de la Universidad de Michigan, el número de familias en Estados Unidos que declaran ingresos inferiores a 2 dólares por persona y día en cualquier mes se ha incrementado en más del doble en los últimos 15 años y el número de familias que recibe ayuda alimentaria se ha multiplicado por cuatro. De aquí que muchas personas vendan su sangre para obtener unos ingresos que a menudo son los únicos que entran en el hogar.

Un donante dice que “es un trabajo, yo suministro un producto“. Otro asegura que gracias a ese “trabajo“ puede obtener los 200 dólares mensuales que necesita para pagar su modesto piso subvencionado, que le cuesta 32 dólares al mes, y el resto de sus gastos.

Los autores del reportaje concluyen afirmando que “los pobres se han convertido en una reserva ilimitada de materia prima“.

Grifols es la mayor empresa europea en el sector de hemoderivados y posee plantas de producción de plasma en España (Parets del Vallés, cerca de Barcelona) y Estados Unidos (Los Ángeles, Clayton y Melville). En dichas instalaciones se separan las diferentes proteínas del plasma, procedimiento conocido como fraccionamiento. Las proteínas, una vez purificadas de virus, se utilizan para elaborar los medicamentos (hemoderivados).

Grifols es la mayor empresa europea en el sector de hemoderivados y posee plantas de producción de plasma en España (Parets del Vallés, cerca de Barcelona) y Estados Unidos (Los Ángeles, Clayton y Melville). En dichas instalaciones se separan las diferentes proteínas del plasma, procedimiento conocido como fraccionamiento. Las proteínas, una vez purificadas de virus, se utilizan para elaborar los medicamentos (hemoderivados).

La farmacéutica obtiene el plasma a través de una red de 150 centros de donación en Estados Unidos. Según afirma, “cada etapa del proceso está diseñada para garantizar la seguridad, la pureza y la calidad del plasma, así como la salud y el bienestar de nuestros donantes. (…) Grifols solo obtiene plasma de donantes cualificados y el plasma se analiza cuidadosamente en nuestros propios laboratorios antes de su envío a producción. En el proceso de producción, se fraccionan las proteínas con utilidad terapéutica que luego serán sometidas al proceso de purificación e inactivación vírica para mejorar su seguridad y eficacia.“

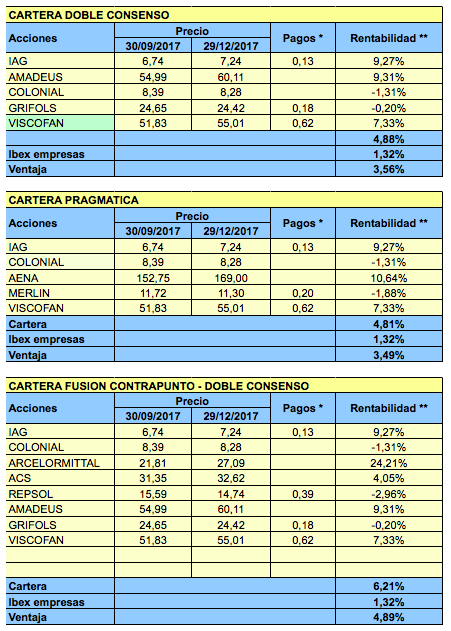

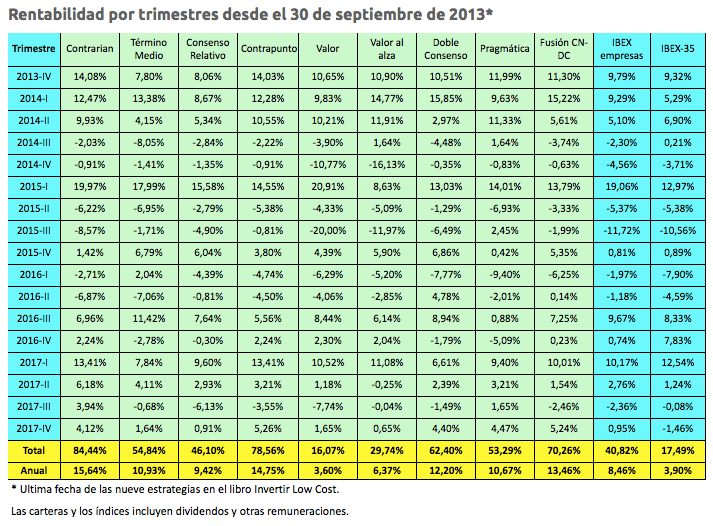

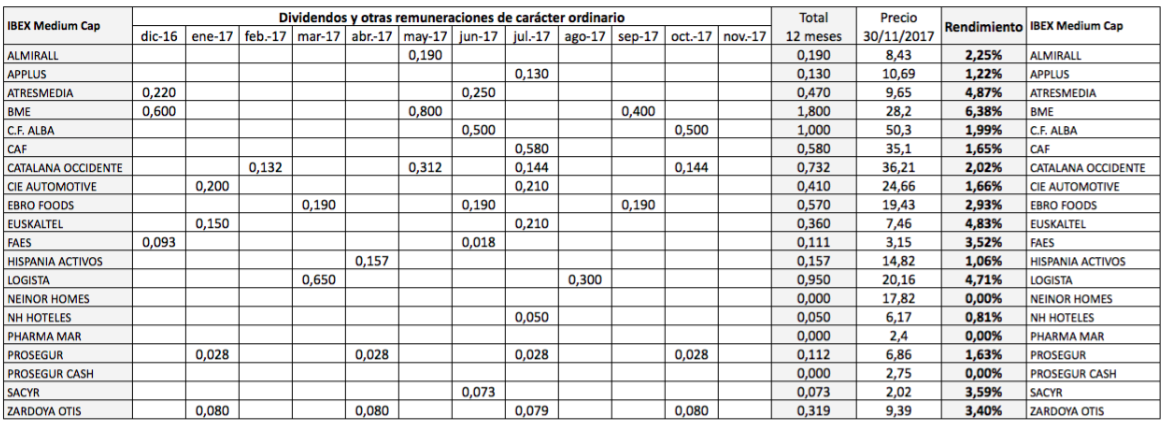

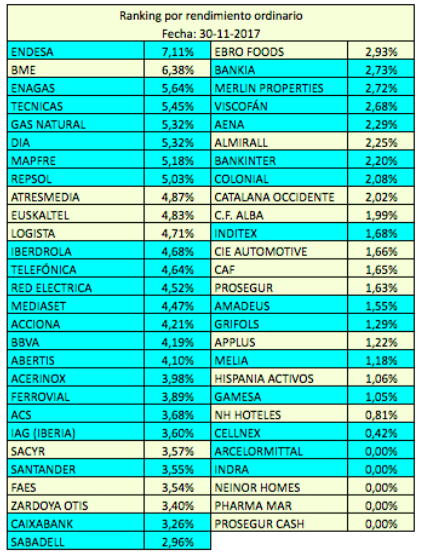

La composición de las nueve carteras de Invertir Low Cost para el primer trimestre de 2018 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost para el primer trimestre de 2018 será la siguiente:

{kind=link}

{kind=link}

{kind=link}