Hace unos días hice referencia a un estudio que relaciona el PER prospectivo al principio de cada año con la rentabilidad anual en los siguientes 10 años en el caso del índice S&P 500 de la bolsa estadounidense. Ver El PER como predictor de la bolsa a largo plazo.

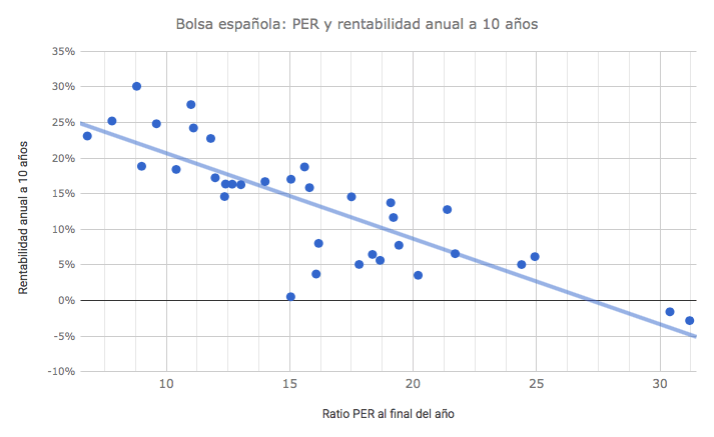

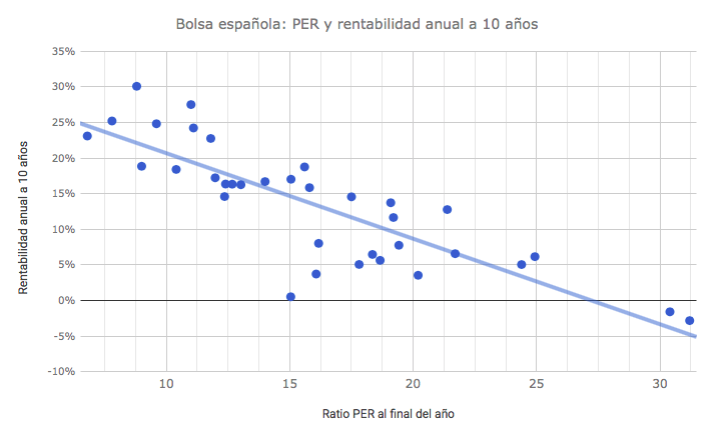

He llevado a cabo un estudio similar para la bolsa española desde el año 1972. En vez del PER prospectivo (basado en los beneficios estimados para el año en curso), he utilizado el PER efectivo al final de cada año.

Los datos del PER de 1972 hasta 1987 proceden de informes de ese período del Banco de Bilbao. Los datos a partir de 1988, de Bolsas y Mercados Europeos. La rentabilidad de la bolsa es la del IGBM (Indice General de la Bolsa de Madrid) con dividendos incluidos.

Por ejemplo, el PER al final de 1972 fue de 31,2 y la rentabilidad entre diciembre de 1972 y diciembre de 1982 fue de -2,83% anual. El último año considerado es 2006 (PER de 15,04 y rentabilidad hasta 2016 del 0,51% anual).

En el gráfico se observa una correlación elevada de tipo inverso entre el ratio PER (relación precio-beneficio) y la rentabilidad de la bolsa a 10 años.

Los años en que la bolsa estuvo más cara fueron 1972 y 1973, con ratios PER por encima de 30. La rentabilidad en los siguientes 10 años fue negativa, como puede apreciarse en el gráfico.

Los años en que la bolsa española estuvo más barata fueron 1982, 1983 y 1979, con ratios PER entre 6,8 y 8,8. La rentabilidad subsiguiente fue superior al 20% anual en los tres casos.

Con el PER alrededor de 15 se observa una dispersión superior a la normal, tal como puede verse también en el gráfico de la bolsa americana reproducido en la entrada antes indicada. A un PER con ese valor la bolsa no está ni infravalorada ni sobrevalorada, por lo que la rentabilidad futura puede estar más condicionada por otros factores, como la duración y gravedad de una crisis económica. El dato que se corresponde con un PER 15 y una rentabilidad anual casi nula es 2006, un año antes del inicio de la crisis financiera, y es el valor más alejado de la línea de tendencia.

El PER de la bolsa da una información limitada y debe complementarse con la tasa de inflación y el crecimiento de beneficios para ser más representativo. Aún así, vemos que incluso tomado fuera de contexto, tiene un poder predictivo a largo plazo bastante significativo.

Un comentario sobre “El PER como predictor a largo plazo en la bolsa española”