Los resultados de Telefónica correspondientes al primer semestre de 2018 indican un beneficio neto atribuible a los accionistas de 1.739 millones de euros, un 8,7% más que en el primer semestre de 2017, como puede verse en la tabla siguiente. Sin embargo, el beneficio por acción se mantiene constante en 0,29 € a pesar de que el número de acciones solo se ha incrementado un 0,6% en el período (ambos datos también figuran en la misma tabla). ¿Cómo es posible?

Como viene siendo habitual en Telefónica en los últimos años, una parte de los beneficios atribuidos a los accionistas incluye la remuneración imputada a los titulares de obligaciones perpetuas subordinadas. Estos títulos, al ser de carácter perpetuo, se consideran híbridos entre deuda y capital, porque la empresa solo paga intereses por los mismos pero nunca devuelve la deuda, y además solo paga intereses si le va bien (por eso son subordinadas). Más o menos como las acciones: la empresa solo paga dividendos si le va bien y no tiene que abonar el precio de las acciones a nadie. Por este motivo, las normas contables permiten considerar las obligaciones perpetuas como “instrumentos de patrimonio“ y los intereses que devengan no son considerados gastos financieros, que es lo que son en realidad.

Concretamente, la empresa dice lo siguiente: “El resultado neto básico por acción se obtiene dividiendo la cifra del resultado del periodo atribuido a los accionistas de la sociedad dominante, ajustado por la imputación al ejercicio del cupón neto correspondiente a los “Otros instrumentos de patrimonio” (277 M€ en enero-junio 2018) entre la media ponderada de acciones ordinarias en circulación durante el periodo.“

Si restamos del beneficio neto atribuido a los accionistas, según lo informado por la sociedad (1.739 millones de euros), los 277 millones de euros imputados a las obligaciones perpetuas, obtenemos 1.462 millones de euros, que es el verdadero beneficio de los accionistas en el primer semestre de 2018. Si dividimos esta cantidad por el número medio ponderado de acciones (5.127 millones), obtenemos un beneficio por acción de 0,285 €.

Si restamos del beneficio neto atribuido a los accionistas, según lo informado por la sociedad (1.739 millones de euros), los 277 millones de euros imputados a las obligaciones perpetuas, obtenemos 1.462 millones de euros, que es el verdadero beneficio de los accionistas en el primer semestre de 2018. Si dividimos esta cantidad por el número medio ponderado de acciones (5.127 millones), obtenemos un beneficio por acción de 0,285 €.

Los 277 millones de euros imputados a los titulares de obligaciones perpetuas coinciden con el importe ofrecido por Telefónica para todo el ejercicio 2017 en su informe anual, por lo que se entiende que debe restarse dicha cantidad del beneficio neto atribuido en los doce meses de junio de 2017 a junio de 2018 a fin de saber el verdadero beneficio de los accionistas en dicho período.

Si sumamos los beneficios netos atribuidos informados del segundo semestre de 2017 y los del primer semestre de 2018, la cifra es de 3.270,2 millones de euros. Si restamos los 277 millones de euros antes comentados, se obtiene que el verdadero beneficio de los accionistas fue de 2.993,2 millones de euros. Si en vez de dividir por el número medio ponderado de acciones lo hacemos por el número actual efectivo, que es de 5.192,1 millones, el verdadero beneficio por acción interanual a junio de 2018 es de 0,576 € en vez de los 0,63 € que resultarían en caso de no llevar a cabo este ajuste.

El veradero beneficio por acción a junio de 2017 fue de 0,476 €, por lo que el incremento interanual es de un significativo 21%. A los precios actuales de 7,37 €, el ratio PER de las acciones es de 12,8 veces.

Si eres accionista de Santander, BBVA, Telefónica o Repsol, tienes que saber esto

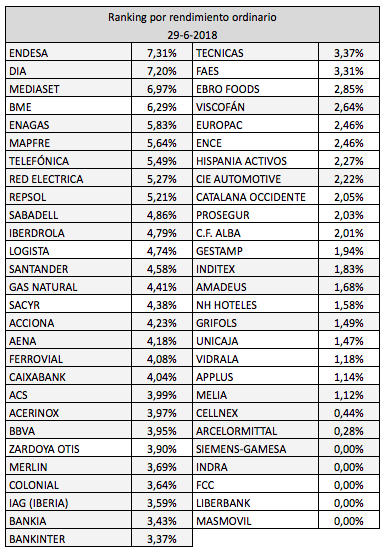

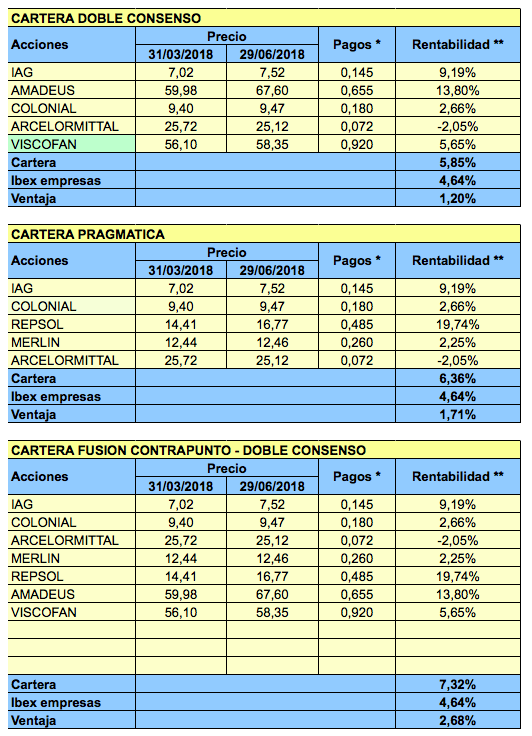

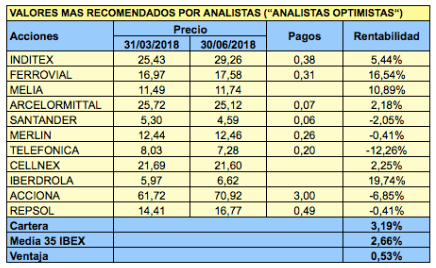

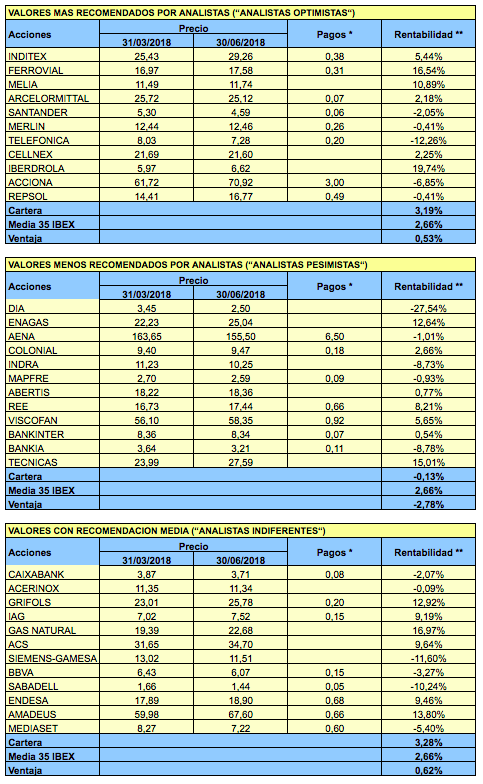

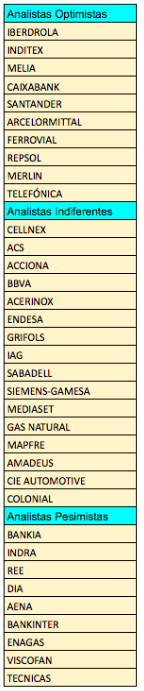

El valor menos recomendado es Técnicas Reunidas, seguido de Viscofán, Enagás, Bankinter, Aena, DIA, Red Eléctrica, Indra y Bankia, que este trimestre conforman la Analistas Pesimistas.

El valor menos recomendado es Técnicas Reunidas, seguido de Viscofán, Enagás, Bankinter, Aena, DIA, Red Eléctrica, Indra y Bankia, que este trimestre conforman la Analistas Pesimistas.