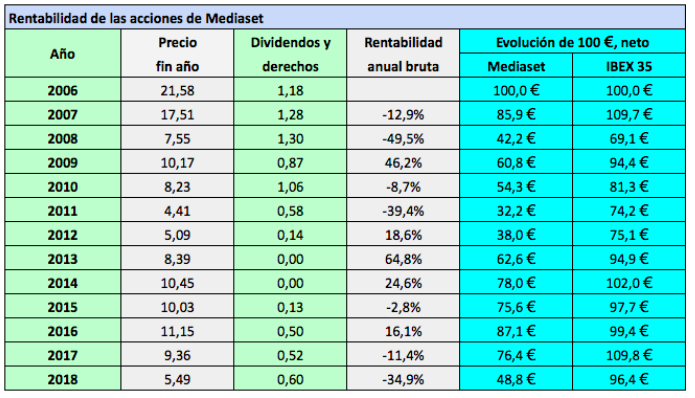

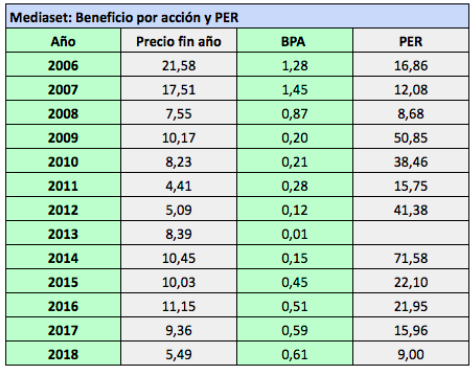

Mediaset fue el tercer peor valor del IBEX 35 en 2018, con una rentabilidad negativa del 34,90%. Cerró el año a 5,49 € y a ese precio presentaba un ratio PER de justo 9 veces. Telecinco, principal marca del grupo, fue en 2018 el canal televisivo líder en audiencia en España por séptimo año consecutivo.

Mediaset fue el tercer peor valor del IBEX 35 en 2018, con una rentabilidad negativa del 34,90%. Cerró el año a 5,49 € y a ese precio presentaba un ratio PER de justo 9 veces. Telecinco, principal marca del grupo, fue en 2018 el canal televisivo líder en audiencia en España por séptimo año consecutivo.

Los grupos de comunicación audiovisual europeos se vieron perjudicados por las rebajas de previsiones de los analistas ante las expectativas de un deterioro de los ingresos publicitarios.

En su informe de resultados anuales, Mediaset desmiente con datos la desaceleración del mercado audiovisual, pues este creció un 4% en 2018 respecto a 2017. Si bien es cierto que dentro de ese mercado, los ingresos publicitarios de televisión cayeron un 0,8%, el retroceso se vio compensado por un crecimiento del 17% de los ingresos publicitarios en los segmentos de Display y Video.

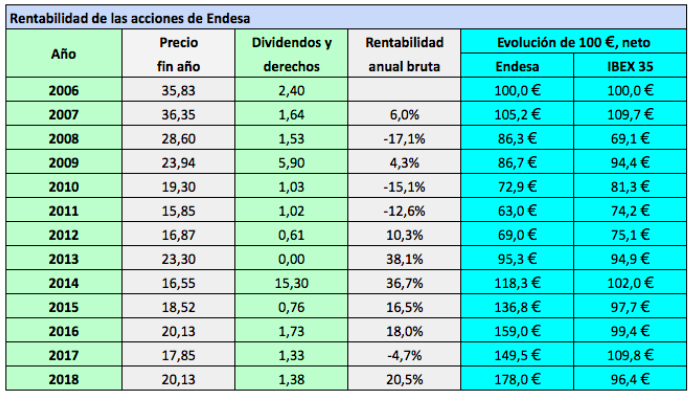

Cien euros colocados en acciones de la compañía a finales de 2006 habrían valido solo 48,8 € en diciembre de 2018.

A principios de 2019 se intensificaron los rumores de OPA por parte de Mediaset Italia, que posee el 41,2% de las acciones de la Mediaset española. Si bien han vuelto a ser desmentidos, la compañía acumula una revalorización del 20,22% en los dos primeros meses del año, convirtiéndose en el segundo mejor valor del IBEX.

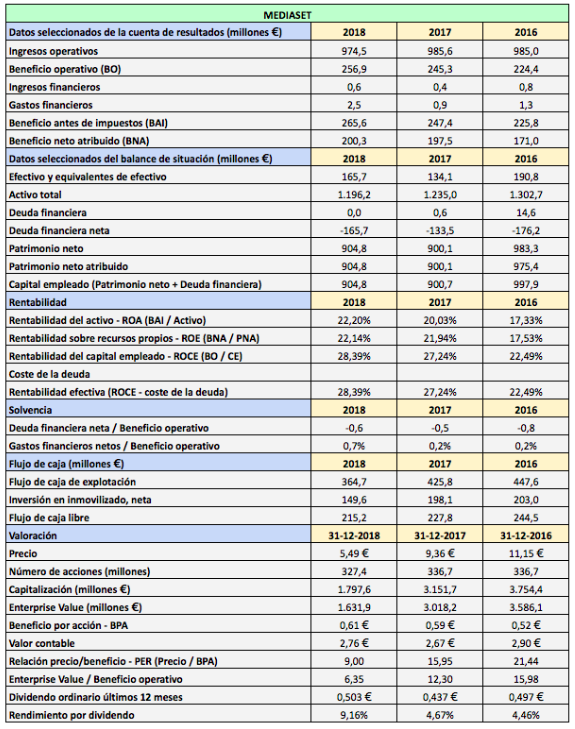

Mediaset obtuvo un beneficio neto atribuido de 200,3 millones de euros, un 1,4% más que en 2017. El beneficio por acción aumentó en mayor proporción, un 4,2% (de 0,586 € a 0,611 €) debido a la reducción del número de acciones, que pasó de 336,7 millones a finales de 2017 a 327,4 millones a finales de 2018.

La compañia no tiene apenas deuda financiera (solo 44.000 €, de ahí que en la tabla, donde las cifras están en millones, el valor sea cero). La deuda financiera neta fue negativa en 165,7 millones de euros.

La rentabilidad corporativa de Mediaset siempre ha presentado valores muy elevados, tanto a nivel de ROA (sobre el activo), ROE (sobre recursos propios) como de la ROCE (sobre el capital empleado), en parte porque habitualmente ha repartido una elevada proporción de sus beneficios. Es un caso típico de empresa con excelentes ratios financieros pero que ha tenido una evolución negativa en bolsa debido a la tendencia descendente de sus resultados.

La inversión en inmovilizado fue de 149,6 millones de euros. A diferencia de lo que ocurre con una empresa típica, esta partida estuvo compuesta principalmente por intangibles: el 85% consistió en la compra de derechos de emisión. El flujo de caja libre (flujo de caja menos las inversiones en inmovilizado) estuvo de nuevo por encima de los 200 millones de euros.

Mientras que a cargo de los resultados de 2017 repartió la totalidad de sus beneficios, a cargo de 2018 propondrá a la Junta repartir únicamente el 50% del resultado. De aprobarse la propuesta, el dividendo ascenderá a unos 0,305 €, la mitad que los 0,60316 € repartidos el año pasado. La compañía remunera a sus accionistas a finales de abril o principios de mayo.

También se propone comprar acciones propias hasta un máximo de 32,4 millones de títulos, cerca del 10% del número actual de acciones del capital social hasta el 20 de febrero de 2020. La recompra de acciones es una forma indirecta de retribuir al accionista porque hace subir el valor intrínseco o contable de los títulos.

Por qué ha caído tanto Mediaset a pesar de los buenos resultados de 2017 (abril 2018)