El ratio PER de un índice nos da una idea sobre si la bolsa está cara, barata o correctamente valorada. En el caso de la bolsa española, históricamente ha variado entre un mínimo de 6 en épocas de inflación galopante como a finales de la década de 1970 y máximos de más de 30 a principios de la misma década. Un valor alrededor de 15 se considera correcto. En épocas de baja inflación como la actual y expectativas razonables de incremento de beneficios, un valor de 20 es aceptable.

En la prensa financiera suele utilzarse el PER prospectivo, que tiene en cuenta los beneficios esperados para el año en curso. De hecho, cuando un medio especializado se refiere al PER de un índice, no especifica que se basa en estimaciones porque se da por sentado que lo que importa son los beneficios futuros, no los pasados. Si bien la mayoría de años los resultados globales de las empresas son relativamente predecibles, hay otros años en los que las estimaciones fallan por completo. Es más seguro, por tanto, tomar como referencia los beneficios acumulados en los últimos doce meses. Al fin y al cabo el desfase es de unos dos meses, que es el tiempo máximo que tardan las compañías en publicar sus resultados trimestrales (salvo en países como Francia, donde la publicación de resultados suele ser semestral).

El IBEX 35 es un índice ponderado por capitalización, lo que significa que las variaciones de precio de las empresas con mayor valor bursátil influyen más en las variaciones del índice que las de las empresas con menor valor. Es también un índice ajustado por capital flotante (capital que no está en manos de accionistas de control) de modo que aquellas sociedades con un elevado porcentaje de su capital en propiedad de accionistas de referencia ponderan menos de lo que les correspondería por su capitalización, de acuerdo con unos coeficientes de ajuste que tienen en cuenta la proporción del captial que no circula libremente o es susceptible de hacerlo. Por ejemplo, el 66% del capital de Inditex está en manos de la familia Ortega, a lo que le corresponde un coeficiente reductor del 40%. Es decir, en el cómputo del IBEX 35 solo se tiene en cuenta el 60% del capital de Inditex.

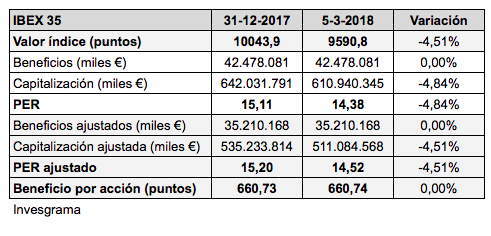

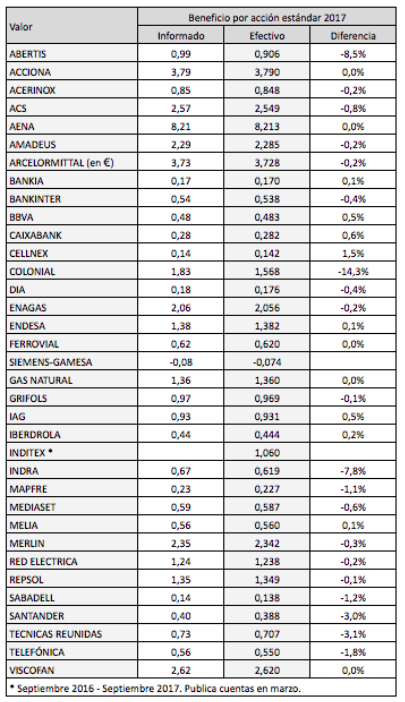

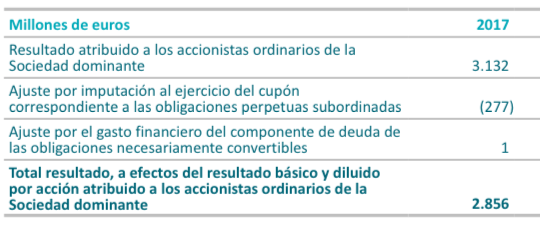

La capitalización conjunta de los valores del IBEX 35 al cierre de 2017 fue de 642.031 millones de euros y los beneficios netos atribuidos conjuntos, de 42.478 millones de euros (a falta de conocer los resultados de Inditex he contabilizado los beneficios de esta empresa de septiembre de 2016 a septiembre de 2017). Al dividir ambas magnitudes obtenemos el PER ponderado del IBEX sin ajustar, que da un valor de 15,11. Al aplicar los coeficientes de ajuste se obtiene un PER de 15,20, que es el relevante (ver tabla).

Cuando dividimos el valor del IBEX 35, que fue de 10.043,9 puntos, por el PER ajustado, obtenemos el beneficio por acción del IBEX 35 en 2017, o sea 660,73 puntos (provisional, pues falta conocer los resultados anuales de Inditex).

Para saber cuál es el PER en todo momento del IBEX 35 respecto a los resultados de 2017 solo tenemos que dividir el valor del índice por 660,7. Por ejemplo, el 5 de marzo el IBEX cerró a 9.590,8 puntos. Al dividir ese valor por 660,7 habríamos obtenido un PER de 14,52. Esto se puede comprobar calculando de nuevo la capitalización conjunta computable al cierre de ese día, que fue de 511.084 millones de euros y dividiendo esta cifra por los beneficios netos atribuidos computables, que fueron de 35.210 millones de euros, tal como indica la tabla.

El beneficio por acción de un índice se mide en puntos, al igual que el propio índice.

También podéis consultar el ratio PER del IBEX 35 en el menú IBEX 35 – Ratios – PER del IBEX 35.

Bankinter

Bankinter

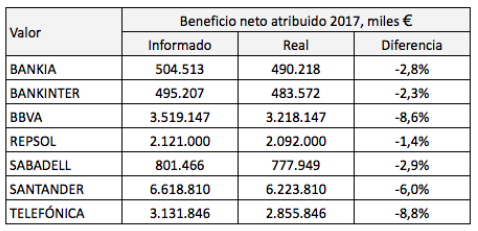

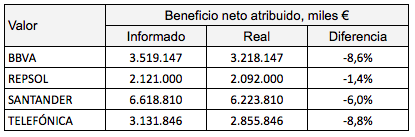

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

La tabla siguiente indica el beneficio neto atribuido informado en 2017 por las siete entidades analizadas y el real.

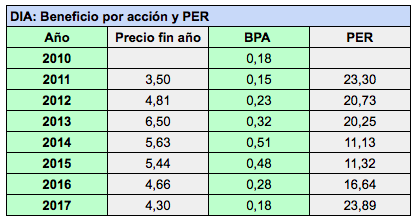

DIA: ocultar información no evita el declive (10 mayo 2018)

DIA: ocultar información no evita el declive (10 mayo 2018)

{kind=link}

{kind=link}