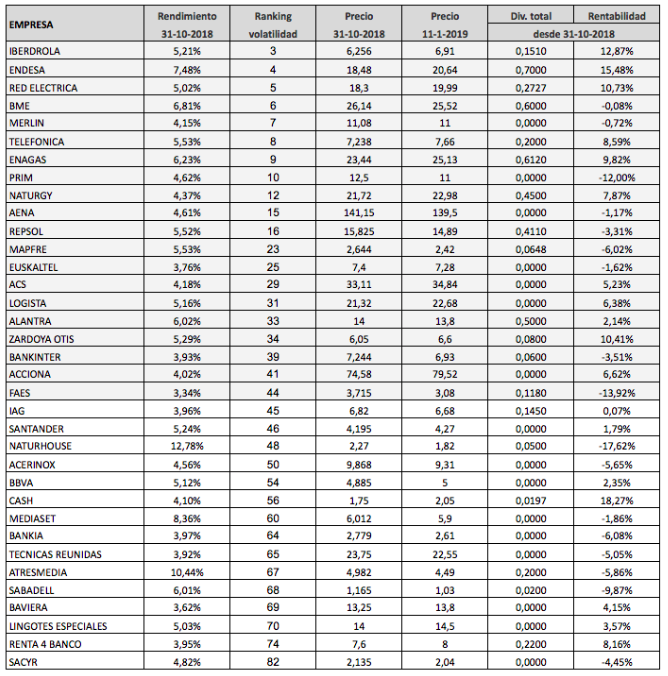

Actualmente hay 71 valores del mercado continuo español (sin contar empresas domiciliadas en el exterior, salvo ArcelorMittal) que han pagado dividendos ordinarios en los últimos doce meses (del 1 de mayo de 2018 al 30 de abril de 2019). No se tiene en cuenta DIA, que pagó 0,18 € en julio de 2018, porque ha suprimido el dividendo, ni OHL, que abonó 0,349 € en septiembre de 2018, porque no podrá remunerar a sus accionistas en 2019 debido a sus elevadas pérdidas.

En la tabla siguiente se ha ordenado esos 71 valores en función de su rendimiento por dividendo al 30 de abril de 2019, en base a los dividendos ordinarios abonados en los doce meses previos. En el caso de Merlin Properties y Naturgy no se han incluido los pagos de mayo y junio de 2018 respectivamente al haber cambiado el calendario de pagos.

En gris aparecen resaltadas las 34 compañías del IBEX 35 que han remunerado a sus accionistas. Indra es la única que no lo ha hecho.

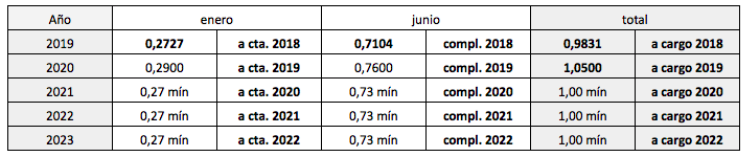

Naturhouse pagó un complementario de 0,12 € en mayo de 2018 a cuenta de 2017, mientras que el complementario de 2018 (a abonar el 15 de mayo de 2019) se ha reducido a la mitad, a 0,06 €. Por este motivo se ha tenido en cuenta este último pago en vez del de mayo de 2018.

Para Bolsas y Mercados Españoles (BME) y Renta 4 Banco se ha seguido el mismo procedimiento. En el primer caso, el complementario de 2018 (a pagar el 10 de mayo de 2019) ha sido reducido a 0,57 €, frente a los 0,78 € pagados en mayo de 2018. En el segundo, el complementario de 2018 ha sido reducido a 0,08 € (a pagar el 8 de mayo de 2019), frente a los 0,10 € pagados en mayo de 2018.

Unicaja pagó 0,0215 € en mayo de 2018 como dividendo único de 2017, lo que da un rendimiento del 2,11%, que es la cifra que aparece en la tabla. Pero el dividendo a cargo de 2018 se ha incrementado a 0,0379 €, lo que supone un rendimiento del 3,71%.

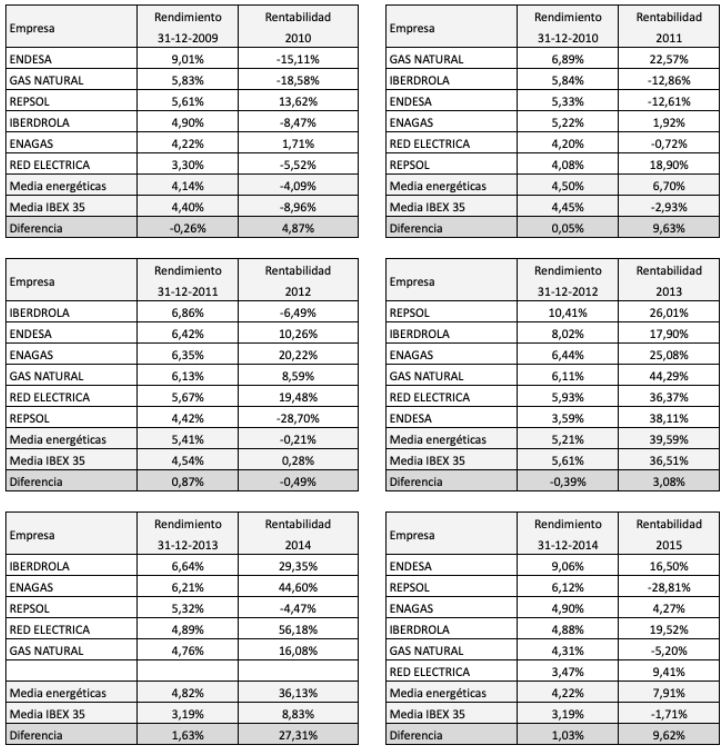

Los 35 primeros valores (los que ocupan la parte izquierda de la tabla) tienen un rendimiento medio del 5,12%, una cifra que sigue siendo extraordinariamente elevada. Estos valores forman parte del Indice Dividendo 35 para el semestre del 30 de abril al 31 de octubre de 2019.

El 30 de abril de 2018 los componentes del Dividendo 35 tenían un rendimiento del 4,78% y el 31 de octubre de 2018, del 5,33%.

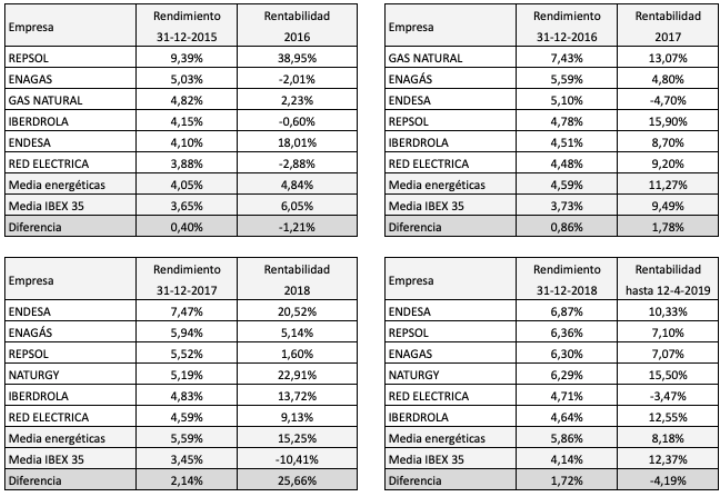

Los siguientes 35 valores (los que ocupan la parte derecha de la tabla salvo Siemens-Gamesa) tienen un rendimiento medio del 1,98%. El rendimiento medio del conjunto de los 70 valores era del 3,55% al cierre del 30 de abril de 2019.