Mi libro Invertir Low Cost salió publicado en marzo de 2014 en la colección Empresa Activa de Ediciones Urano. Incluia la composición y la rentabilidad de nueve estrategias de inversión en acciones entre el 31 de marzo de 2006 y el 30 de septiembre de 2013. Desde entonces, al final de cada trimestre he publicado en este blog la composición de las carteras correspondientes y he actualizado las mismas cada día. Por tanto, el 30 de septiembre de 2015 las nueve carteras cumplieron dos años de existencia “independiente“. El 31 de marzo de 2016 será otra fecha importante porque las estrategias cumplirán diez años.

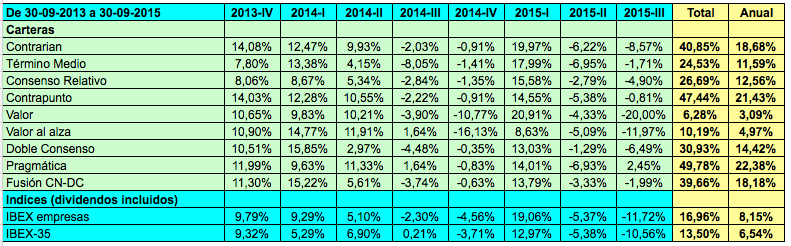

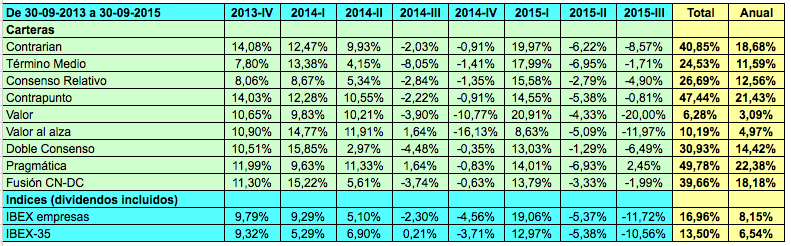

El cuadro siguiente indica cómo han evolucionado las carteras y los índices de referencia en los últimos ocho trimestres.

Los datos de la penúltima columna señalan la rentabilidad acumulada entre el 30 de septiembre de 2013 y el 30 de septiembre de 2015. La última columna es la rentabilidad anualizada en este período.

Tanto en el caso de las carteras como de los índices, se incluyen dividendos.

En estos dos años, la bolsa ha sido moderadamente alcista pero a costa de una gran volatilidad. El IBEX-35 ha generado una rentabilidad del 6,54% anual y el IBEX Empresas ha ganado un 8,15% anual. El IBEX Empresas recoge la rentabilidad media de las empresas del IBEX-35 y es la referencia principal de las carteras, pues estas solo invierten en empresas no financieras.

En una fase alcista es particularmente difícil batir al mercado porque los inversores son menos selectivos. Sin embargo, las carteras de Invertir Low Cost lo han hecho bastante bien en este contexto. Desde el 30 de septiembre de 2013 (última fecha en el libro) hasta el 30 de septiembre de este año, siete de ellas han batido al mercado.

Las mejores han sido, en este orden, la Pragmática, la Contrapunto, la Contrarian y la Fusión. Todas ellas han batido al mercado en un 10% anual o más. De hecho, han más que duplicado la rentabilidad del IBEX Empresas y las dos primeras han triplicado la del IBEX-35.

Tal como señalé en mi libro, las carteras, en particular la Contrarian, tienden a alternar períodos de ventaja con otros de desventaja respecto al índice de referencia, por lo que es previsible que las carteras que lo han hecho relativamente peor lo hagan relativamente mejor en los próximos trimestres, y viceversa.

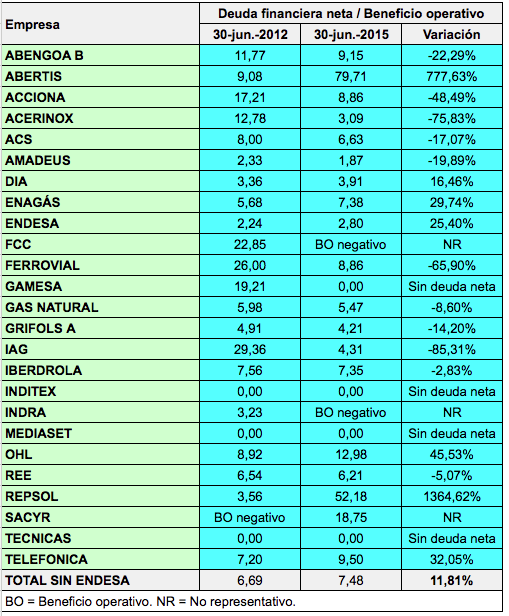

Las que peor resultado han tenido han sido la Valor y la Valor Al Alza. Ambas han ganado un 5% anual y un 3% anual, respectivamente, menos que la referencia. en parte porque han incorporado Abengoa en diversas ocasiones. La combinación de un beneficio de explotación sobrevalorado y de una deuda financiera infravalorada han permitido a la empresa entrar en ambas selecciones. Actualmente, Abengoa lucha por su existencia debido a su elevada deuda pero sobre todo al alto precio que debe pagar por la misma.

Estas carteras se han encontrado con dos inconvenientes. El primero es inherente a todas las estrategias de Invertir Low Cost, pues estas confían por sistema en la veracidad de los estados financieros. Mi idea fue elaborar unos criterios de selección que pudieran ser aplicados por un inversor sin conocimientos suficientes para investigar las cuentas de cada sociedad cotizada, que por otro lado están auditadas por una firma reconocida. Muchos han perdido la confianza en las auditoras y en las propias empresas debido a los numerosos escándalos contables que ha habido en los últimos años. Sin embargo, en la gran mayoría de los casos los criterios de selección basados en la información financiera suelen dar buenos resultados, por lo que la podemos considerar fiable como norma general. Creo que no podemos juzgar a la mayoría por las faltas de una minoría.

El segundo inconveniente de las carteras Valor y Valor Al Alza es que son las que tienen más probabilidades de incorporar empresas poco solventes. El criterio en la que se basan es una alternativa a la relación precio-beneficio o PER que los analistas financieros consideran de más calidad que el propio PER (criterio que sigue la Contrarian), en parte porque toman como referencia el beneficio de explotación en vez del beneficio neto. Pero en empresas muy endeudadas el beneficio de explotación puede no ser representativo porque la mayor parte del mismo puede irse en pagar intereses de la deuda.

Por tal motivo, tal vez habría sido mejor utilizar el beneficio antes de impuestos ya que en esta magnitud los intereses de la deuda han sido deducidos. Sin embargo, soy reacio a introducir cambios en la forma cómo se seleccionan las acciones en cada estrategia porque eso distorsionaría la filosofía original, que consiste en aplicar un criterio definido de forma consistente.

La idea que pretendo demostrar es que un inversor puede batir al mercado si utiliza únicamente información conocida y al alcance de cualquiera, si selecciona con regularidad sus acciones con un criterio objetivo, a pesar de los riesgos que ello conlleva, y si actualiza su cartera con una pauta regular.

No obstante, es cierto que los valores estrellados suelen corresponder a las empresas relativamente menos solventes. He empezado a publicar una “lista negra“ con las empresas más delicadas en este aspecto y la actualizaré cada seis meses en base a los balances semestrales. No se trata de demonizar ninguna entidad sino de tener presente qué valores tienen más probabilidades de dar problemas en un período determinado. Esto no significa que todas ellas vayan a hacerlo peor que el mercado. Este año, por ejemplo, Indra y Acciona están entre los mejores valores del IBEX.

Con el fin de mantener el espíritu original de cada cartera y al mismo tiempo alertar a los seguidores de este blog sobre los valores que conviene evitar a pesar de formar parte de la selección, a partir de este trimestre se podrá consultar una cartera de empresas menos solventes como si fuera una cartera más, con un doble objetivo. El primero, servir de referencia de las empresas a evitar y el segundo, evaluar la rentabilidad y volatilidad de una cartera compuesta exclusivamente por este tipo de empresas.

Empresas menos solventes

Empresas de calidad a buen precio

Invertir sin estresarse

Estrategias para inversores lentos

Invierta low cost

Seis mitos sobre la inversión en bolsa (artículo en Sintetia)

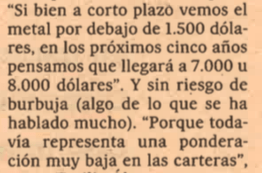

El 27 de enero de 2013 el diario El País publicó un artículo que se hacía eco de las previsiones de los expertos sobre el oro. Creo que vale la pena revisarlo para entender la forma cómo el contexto económico puede llevarnos a generar expectativas demasiado pesimistas o, en el caso que vamos a comentar, demasiado optimistas.

El 27 de enero de 2013 el diario El País publicó un artículo que se hacía eco de las previsiones de los expertos sobre el oro. Creo que vale la pena revisarlo para entender la forma cómo el contexto económico puede llevarnos a generar expectativas demasiado pesimistas o, en el caso que vamos a comentar, demasiado optimistas. En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.

En un ambiente de optimismo, siempre hay quien cae fácilmente en la euforia, como prueba la opinión de un analista recogida en el recuadro, quien pensaba que el oro podría alcanzar los 8.000 dólares por onza “sin riesgo de burbuja“, lo que daba a entender que podría subir mucho más ya que las alzas de los activos suelen acabar en burbuja.

{kind=link}