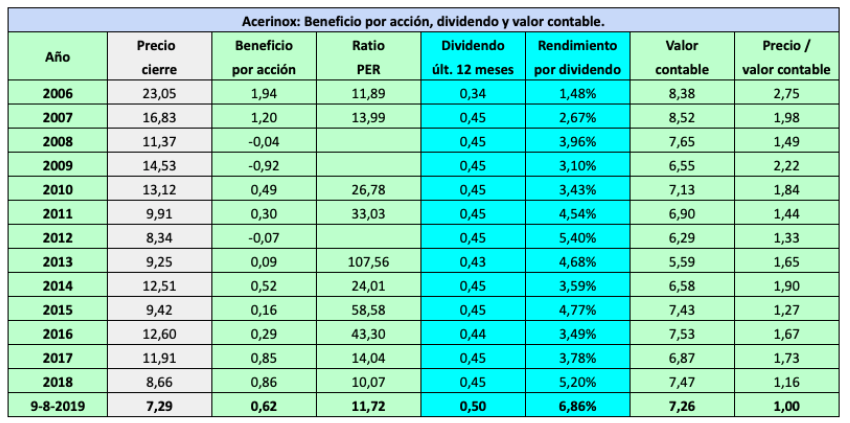

La cotización de las acciones de Acerinox cayó el 9 de agosto de 2019 a 7,29 €, el mínimo desde el 7 de julio de 2013, cuando cerraron a 7,12 €. Pero mientras que en julio de 2013 cotizaron a 1,13 veces su valor contable, el 9 de agosto lo hicieron prácticamente a esa magnitud (7,26 € de acuerdo con el patrimonio neto atribuido al 30 de junio de 2019, de 1.965 millones de euros, y el número de acciones actual, que es de 270,5 millones). Esta coincidencia entre el precio de mercado y el valor contable no se daba al menos desde 2006.

Si las acciones cayeran por debajo de 7,12 €, habría que remontarse a octubre de 2001, semanas después de los atentados del 11-S, para recordar a la compañía tan baja de precio.

El rendimiento por dividendo actual es también el más alto de que tenga constancia: un 6,86%. La acerera ha repartido 0,50 € en 2019 a cargo del ejercicio 2018, el primer incremento desde 2007. El 5 de junio descontó 0,30 € a cargo de reservas y el 5 de julio 0,20 € en concepto de prima de emisión.

Ese importe se decidió tras haber obtenido la compañía un beneficio por acción de 0,86 €, por lo que el dividendo se hallaba ampliamente cubierto. Sin embargo, los resultados del primer semestre de 2019 han dejado el beneficio por acción interanual a 0,622 €: en estos momentos, el dividendo supone el 80% de los resultados, lo que hace peligrar la sostenibilidad de esta remuneración.

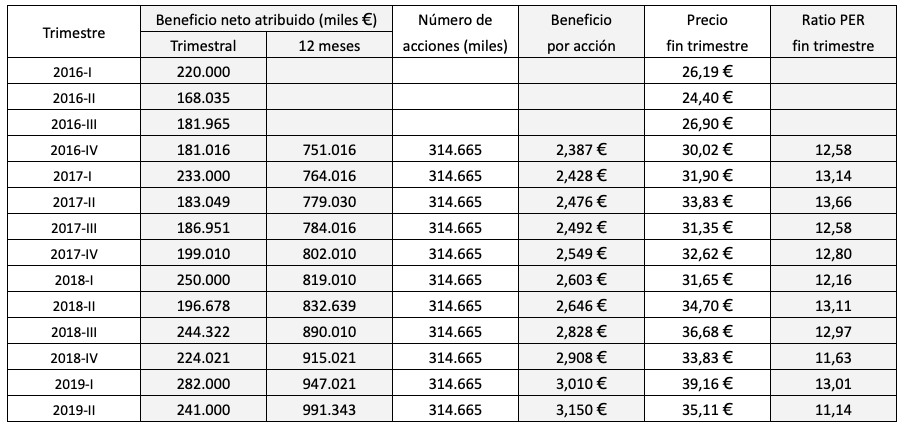

Un precio de 7,29 € y un beneficio por acción de 0,622 € nos da un ratio PER (relación precio-beneficio por acción) de 11,7, que es alto para una compañía cíclica como Acerinox. En el cuadro anterior puede observarse la trayectoria errática del beneficio y el estancamiento de su valor contable, circunstancia que revela que la sociedad no está creando valor para el accionista.

Si bien la compañía está bien gestionada, se enfrenta a situaciones muy adversas, como la elevada competencia, el exceso de oferta en Asia, la gran volatilidad de los precios de las materias primas y la política arancelaria del presidente Trump.

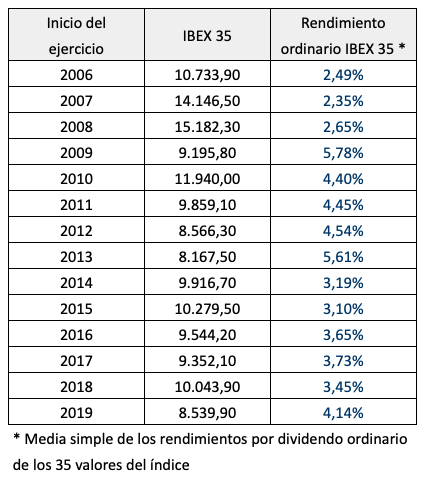

A principios de 2006, 2007 y 2008 el rendimiento medio ordinario del IBEX era de únicamente alrededor del 2,5%. Esta magnitud se disparó a más del 5,5% a principios de 2009, tras el desplome de 2008, y a finales de 2012 a raíz de la crisis del euro. Con la recuperación de 2013, el rendimiento volvió a situarse por debajo del 4%.

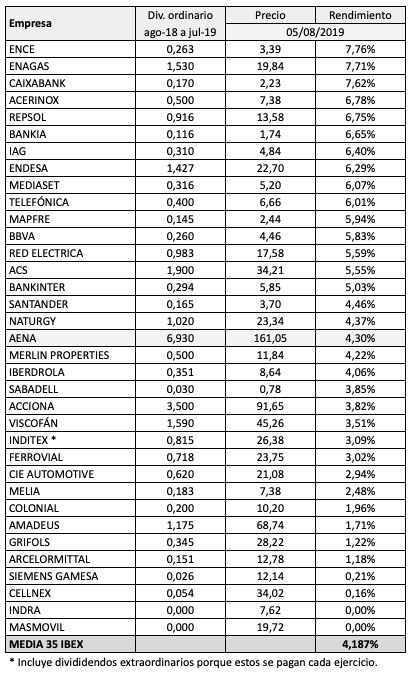

Al cierre del 5 de agosto de 2019, con el IBEX 35 a 8.777,20 puntos, el rendimiento medio de los 35 valores era del 4,187%, teniendo en cuenta los dividendos ordinarios pagados entre agosto de 2018 y julio de 2019. A pesar de que el IBEX 35 se encuentra un 2,8% por encima del cierre de 2018, la retribución de las acciones ha aumentado ligeramente respecto a diciembre de 2018, cuando era del 4,14%. El selectivo español cerró el año pasado cerca de mínimos anuales (8.363,90 puntos el 27 de diciembre de 2018). Por tanto, el IBEX 35 da el rendimiento más elevado desde 2014.

El rendimiento mediano del IBEX (el rendimiento del valor que ocupa la posición número 18 en la tabla, Aena), era del 4,30% el 5 de agosto.

Se da la circunstancia de que actualmente hay diez valores del índice con un rendimiento anual superior al 6%.

No se ha tenido en cuenta el dividendo extraordinario de IAG de 0,35 € pagado el 4 de julio. En cambio, sí se han incluido los pagos extraordinarios de Inditex porque estos se han abonado de modo recurrente en los últimos ejercicios.

ACS es una de las compañías del IBEX que muestra un crecimiento más sólido en resultados hasta el momento.

En el primer semestre de 2019 el beneficio neto atribuido aumentó un 17,1%. El crecimiento de los ingresos fue más moderado, del 5,8% (del 3,6% con tipos de cambio ajustados, es decir sin tener en cuenta las variaciones de las divisas). La cartera de proyectos sí mejora de forma sensible, un 9,3% con tipos de cambio ajustados, y alcanza los 76.502 millones de euros. ACS asegura que la compañía evoluciona favorablemente en todas sus áreas de actividad: construcción, concesiones, servicios industriales y otros servicios.

El beneficio neto crece más que los ingresos en gran parte debido a los resultados de Abertis, que en el primer semestre de 2018 solo contribuyeron un mes. Así, de los 523 millones de euros de beneficio atribuido del primer semestres, 104 millones proceden de Abertis. ACS completó, junto con la italiana Atlantia, la adquisición de la concesionaria de autopistas a finales de 2018 y contabiliza los resultados de esta dentro del beneficio operativo.

ACS solo genera el 15,9% de sus ventas en España. La región de América del Norte supone el 46,9% de su facturación (de los que el 40,9% es Estados Unidos), la región Asia Pacífico, el 24,4%, el resto de Europa un 5,6% y América del Sur un 6,4%. La compañía factura más en Australia (18,8% del total) que en España.

A nivel de cartera de proyectos, la contribución de España es aún menor: del 9,7% del total, frente al 23,1% de Australia y el 36,6% de Estados Unidos.

Según ACS la deuda financiera neta a 30 de junio de 2019 es de 725 millones de euros. De acuerdo con el cálculo convencional, es de 1.739,7 millones de euros pero si se restan los activos financieros corrientes (como se hace a menudo), la magnitud es, efectivamente, de 725 millones de euros. El beneficio operativo de 12 meses al 30 de junio de 2019 es de 1.681,5 millones de euros, de modo que la deuda financiera neta (convencional) equivale a algo más de una vez el beneficio operativo, lo que indica un bajo nivel de endeudamiento relativo.

El beneficio por acción de doce meses a junio de 2019 fue de 3,15 €, un 19% más que los 2,646 € acumulados a junio de 2018. La acción de ACS cotiza por debajo de los 35 € (el 5 de agosto), de modo que el PER (precio dividido por el beneficio por acción) actual es de 11,1, que viene a ser algo menos del PER medio de este valor desde 2013.

A finales de abril de 2019, la acción llegó a cotizar a 40,93 €, máximos desde la crisis financiera de 2008. Desde entonces, la corrección es de cerca del 15%.

En la tabla puede observarse que el beneficio por acción interanual se ha incrementado cada trimestre desde el final de 2016, mientras que el ratio PER se ha ido moderando.

La empresa pagó 1,90 € a cuenta de los resultados de 2018 en sendos pagos de 0,45 € (febrero de 2019) y 1,45 € (julio de 2019). En tanto que el beneficio por acción de 2018 fue de 2,91 €, se distribuyó el 65% del resultado.

A pesar de que ACS permite tradicionalmente cobrar el dividendo en acciones, el número de títulos del capital social no se incrementa porque la compañía adquiere en bolsa las acciones necesarias para neutralizar el efecto de las ampliaciones de capital liberadas.

El flujo de caja operativo fue de 422 millones de euros en el primer semestre de 2009. Las inversiones y desinversiones en inmovilizado totalizaron 326,8 millones de euros, de modo que el flujo de caja libre fue positivo en 95,2 millones de euros, a diferencia del primer semestre de 2018, en que fue negativo en 90,4 millones.

El patrimonio neto atribuido a los accionistas asciende a 4.002,6 millones de euros, por lo que el valor contable de la acción es de 12,72 €. A los precios actuales, la relación precio / valor contable es de 2,75, que resulta algo elevada.

La calificación de crédito a largo plazo de ACS es de BBB según la agencia de rating Standard and Poor’s, que viene a ser una nota de 5,5 sobre 10.

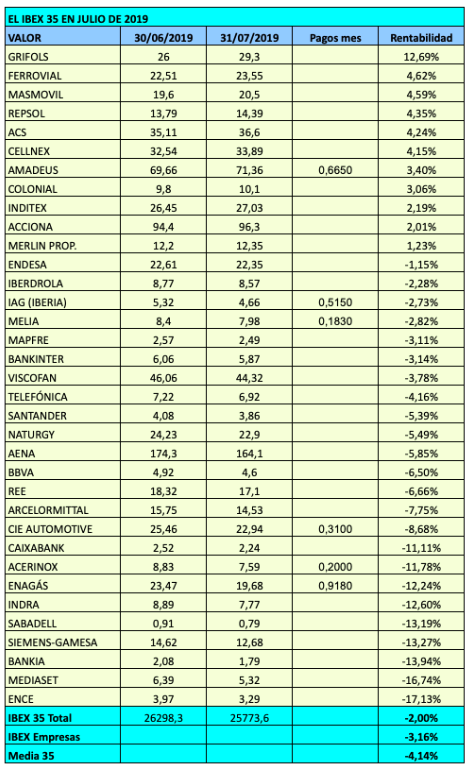

En julio el IBEX 35 perdió un 2% incluyendo dividendos aunque la media simple de las rentabilidades de los 35 valores fue negativa en un 4,14%. El selectivo cerró a 8.971 puntos, el mínimo desde febrero.

El día 30 el índice sufrió la caída más elevada del año al perder un 2,48%, debido al creciente riesgo de un Brexit sin acuerdo tras las declaraciones de Boris Johnson. El nuevo primer ministro británico aseguró que su país saldría de la Unión Europea el 31 de octubre bajo cualquier circunstancia. Uno de los valores más afectados fue IAG, fruto de la fusión entre Iberia y British AIrways, que se dejó un 6%. Peor le fue a Siemens-Gamesa, que a pesar de presentar un aumento del beneficio neto en los nueve primeros meses de su ejercicio fiscal (que acaba en septiembre) del 98%, se desplomó un 17,6% debido a los riesgos asociados con la eventualidad de un Brexit duro.

Además, el mismo día 30 se publicó que el indicador de perspectivas empresariales, elaborado a partir de una encuesta realizada a 23.000 compañías de la zona euro, había entrado en terreno negativo por vez primera desde septiembre de 2013, lo que podría augurar la proximidad de una nueva recesión. La guerra comercial entre Estados Unidos y China, que ha empezado a cronificarse, es uno de los principales motivos del pesimismo empresarial.

El mes estuvo marcado por el desplome de un valor refugio por excelencia de la bolsa española, Enagás. El día 4 las acciones cotizaban a 22,5 pero el día siguiente, tras conocerse el cambio regulatorio propuesto por la Comisión Nacional de Mercados y Competencia (CNMC), cayeron un 7,2%, a 20,88 €, aunque el mínimo no tuvo lugar hasta el día 16 en 19,12 €. El último día del mes llegaron a cotizar a 18,86 € durante la sesión pero cerraron a 19,67 €. Cuál podría ser el dividendo de Enagás en 2026

Otro valor protagonista del mes fue Caixabank, que el día 26 se dejó un 6,6% debido a la publicación de sus resultados. Si bien la caída del beneficio en el segundo trimestre de 2019 fue debida a costes no recurrentes relacionados con la reducción de plantilla, el mercado volvió a demostrar su hipersensibilidad en lo que atañe a los bancos. ¿Peligra el dividendo de Caixabank?

La volatilidad se incrementó de forma significativa en julio. Por ejemplo, Viscofán llegó a caer un 11,8% el día 31 tras la presentación de sus resultados hasta un mínimo de 40,12 €. Sin embargo, cerró a 44,32 €, una subida intradía del 10,5%. A media sesión del primer día de agosto las acciones ya cotizaban por encima de los 46 €. Los beneficios de Viscofán cayeron un 30,5% en el primer semestre y la compañía espera que el beneficio neto de 2019 sea entre un 6% y un 12% inferior al de 2018.

En el lado positivo destacó Grifols gracias a sus avances relacionados con el tratamiento del Alzheimer. El valor cerró a 29,3 €, superando ya el precio objetivo medio de los analistas, que es de 27,9 €.

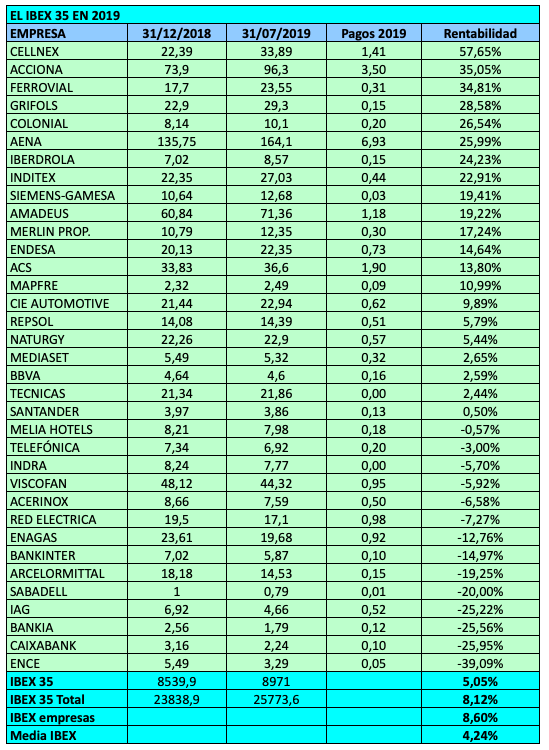

El balance anual es de una rentabilidad con dividendos del 8,12% para el IBEX 35. Sobresalen las ganancias de Cellnex, con un 57,65%, Acciona y Ferrovial con un 35%, Grifols, Colonial, Aena, Iberdrola e Inditex, con más de un 20%. Siemens-Gamesa, a pesar de la caída de julio, sigue acumulando una revalorización del 19,41% en términos anuales.

Ya se sabe que 1.000 € no tienen el mismo valor según el país en el que vivamos o vayamos a pasar un tiempo por vacaciones o trabajo. Los nacionales de Islandia, Suiza o Noruega ganan poder adquisitivo cuando viajan fuera porque en sus países el nivel de vida es más alto que la media. En cambio, si trabajan fuera de sus fronteras y obtienen ahorros, estos tienen menos valor cuando los repatrian. Los ciudadanos de Europa del Este se encuentran en la situación opuesta: viajar a Europa occidental les sale muy caro pero si trabajan en un país de alto nivel de vida y repatrian los ahorros, obtienen una notable ganancia de poder adquisitivo. ¿Pero hasta qué punto son grandes las diferencias?

La oficina de estadística Eurostat calcula las paridades del poder adquisitivo del euro en los países de la zona euro, pero también en los países europeos que no utilizan el euro, así como en Estados Unidos y Japón. En su cálculo, tiene en cuenta el gasto personal, entre ellos el alquiler, el coste de los recibos, la alimentación, el transporte, el coste de los automóviles, los hoteles y restaurantes y el ocio.

La paridad del poder adquisitivo (PPA)es el tipo de cambio que iguala el coste de un conjunto de bienes y servicios en dos países. Es una herramienta que permite hacer comparaciones fiables entre magnitudes económicas de naciones con diferentes niveles de vida, por ejemplo salarios, producto interior bruto, consumo privado, etc.

En el caso de los países de la zona euro, el valor real de una cantidad dada de dinero depende de las diferencias entre el coste de vida. Cuando se trata de países que no tienen la misma moneda, depende además del tipo de cambio de mercado vigente en cada momento.

Me interesaba conocer qué valor tienen mil euros para un residente en España cuando viaja o trabaja en algún país europeo. A partir de los datos de Eurostat para 2018, he elaborado la siguiente tabla, que indica esta información. Los países recuadrados en gris son aquellos que no usan el euro. Los datos están referenciados al 31 de diciembre de 2018.

Por ejemplo, si viajamos a Islandia, con 1.000 € solo podremos comprar bienes y servicios por valor de unos 573 €. En Estados Unidos, nuestros 1.000 € solo valdrían unos 813 €. De hecho, en estos momentos un 2% menos, ya que el euro se ha depreciado ligeramente frente al dólar desde enero.

Según Eurostat, la paridad del poder de compra del euro frente al dólar es de 1,36 dólares por euro, mientras que actualmente la moneda europea cotiza a 1,115 dólares. Si el euro subiera a 1,36 dólares, a un ciudadano medio de la Unión Europea el coste de la vida en Estados Unidos le parecería similar al de su país. Para que esto último fuera cierto para un ciudadano español, el euro debería subir a 1,45 dólares.

Para un residente en España, existe un buen número de países, todos los de la parte derecha de la tabla, en los que su dinero vale más que si lo gasta en su propio país. En algunos países de Europa del Este, su poder adquisitivo puede llegar a duplicarse.

Desde comienzos de 2019, el tipo de cambio de mercado del euro no ha variado de modo significativo respecto a las principales divisas. Ha caído en torno al 2% frente al dólar y el franco suizo, un 1% ante el yen japonés, mientras que se ha revalorizado alrededor de un 2% contra la libra esterlina y un 4% contra la corona sueca.

Caixabank ha anunciado hoy (26 de julio de 2019) que en el segundo trimestre de 2019 obtuvo un beneficio neto atribuido de 89 millones de euros, una caída significativa respecto de los 704 millones de euros ganados en el mismo trimestre de 2018. La acción retrocedía más de un 6% en las primeras horas de la mañana, hasta los 2,27 €.

En términos semestrales (primer semestre de 2019 en relación al primer semestre de 2018), el beneficio neto atribuido cayó un 52,1%. El margen bruto, procedente de la actividad típicamente bancaria solo se redujo un 4,5% pero el margen de explotación lo hizo un 54% debido a unos costes extraordinarios de 978 millones de euros (mientras que en el primer semestre de 2018 esta partida fue de únicamente 8 millones de euros), como consecuencia del acuerdo de reducción de plantilla, un ERE (expediente de regulación de empleo) que afectará a cerca de dos mil empleados.

La entidad, que tiene 15,6 millones de clientes (13,7 millones de ellos en España) afirma que sin dichos costes extraordinarios el beneficio neto atribuido habría crecido un 0,7%.

Los beneficios también se resintieron por la menor aportación de resultados de las sociedades participadas, que en el primer semestre de 2018 fueron de 503 millones de euros y en el primer semestre de 2019, de 209 millones de euros, debido en parte a la no atribución de resultados de Repsol.

En el cuadro siguiente se ha indicado la evolución del beneficio por acción interanual por trimestres desde el 31 de marzo de 2017 hasta el 30 de junio de 2019. Del beneficio neto atribuido publicado por el banco se ha restado la parte imputada a titulares de instrumentos híbridos de capital para que el dato refleje más fielmente el beneficio que realmente corresponde al accionista.

Vemos que esta magnitud era de 0,197 € en marzo de 2017 y que en aquella fecha las acciones cotizaban a 4,03 €, o sea a un ratio PER de 20,48 veces. El beneficio por acción alcanzó un máximo de 0,358 € hace un año, en junio de 2018. Entonces la acción se pagaba a 3,71 € y el PER había bajado a 11,66.

El 30 de junio de 2019 el beneficio por acción interanual vuelve a estar en torno a los 0,20 €, como en marzo de 2017, pero teniendo en cuenta el precio actual de 2,27 €, la cotización se ha desplomado un 44% desde esa última fecha. En estos momentos, el ratio PER es de 11 veces.

El dividendo (calculado como el dividendo pagado en los doce meses anteriores a cada fecha), en cambio, ha aumentado de los 0,11 € de marzo de 2017 a los 0,17 € actuales. Junto con la caída del precio de la acción, este aumento de la remuneración ha disparado el rendimiento por dividendo del 2,73% al 7,5% actual (a un precio de 2,27 €). Este dividendo de 0,17 € está muy próximo al beneficio por acción de 0,205 €, pero en principio no habría que temer por su reducción debido a que la caída del beneficio se debe a la contabilización de gastos no recurrentes.

Solarpack Corporación Tecnológica desarrolla y construye instalaciones solares fotovoltaicas y vende la energía producida a distribuidoras de electricidad o a otros consumidores de energía. Fue fundada en 2005 y está radicada en Getxo, Euskadi. Cuenta con 132 empleados.

Su estrategia consiste en estar presente en toda la cadena de valor de la producción de energía solar fotovoltaica, desde la construcción de las instalaciones, hasta la operación y el mantenimiento.

Secuencialmente, la actividad de la compañía se desarrolla del modo siguiente:

Identifica los terrenos con buenas caracterísitcas para instalar plantas solares fotovoltaicas.

Negocia con los propietarios de esos terrenos.

Obtiene los permisos y licencias necesarios para construir las instalaciones y vender la electricidad que se generará.

Gestiona la conexión de las instalaciones a la red eléctrica.

Negocia contratos de venta de la energía producida,

La salida a bolsa

El 5 de diciembre de 2018 la compañía salió a cotizar a bolsa, lo que supuso una importante transformación para la misma ya que hasta entonces solo tenía tres accionistas, entre ellos el presidente y el consejero delegado.

La compañía se vio favorecida por el interés despertado por otras dos empresas del sector, Audax Renovables y Solaria, que fueron los valores más rentables del mercado continuo español en 2018.

El precio de salida fue de 8,30 €, en la banda baja de la horquilla propuesta, que iba de los 8 € a los 10,30 €. El primer día, la acción cerró a 9,14 €, una subida del 10,1%. Hasta el 30 de enero de 2019 se revalorizó hasta los 12,68 € aunque el día anterior alcanzó un máximo intradía de 12,90 €. A continuación cayó hasta los 10,64 € el 22 de marzo. Desde mayo cotiza en un estrecho rango, entre los 11 y los 11,70 €. Actualmente (24 de julio de 2019) cotiza a 11,40 €.

Accionistas significativos

El 82,67% del capital social, compuesto por 32.253.012 acciones, está en manos del consejo de administración, fodos de inversión u otros accionistas significativos. Los principales accionistas son el presidente de la compañía, con un 48,75% del capital y el consejero delegado, con un 9,66%. En torno a un 14% está en manos de fondos de inversión. Es decir, menos de la quinta parte de las acciones circula libremente en bolsa.

Seguimiento de los analistas

A día de hoy, únicamente tres analistas hacen un seguimiento de la compañía, al menos según datos de S&P Global Market Intelligence. Dos de ellos recomiendan mantener y otro comprar. El precio objetivo medio es de 13,37 €, aunque no es significativo dado el reducido número de expertos. El precio objetivo mínimo es de 12,20 y el máximo, de 15,64 €. Esta última valoración seguramente corresponde a Société Générale, que a mediados de enero de 2019 valoró la acción a 16,5 €, contribuyendo tal vez a la importante subida que experimentaron los títulos en la segunda quincena de enero (entre el día 11 y el día 30 estos subieron de 10,50 € a 12,68 €).

Rating

La compañía no ha solicitado una calificación de su riesgo de crédito a ninguna compañía de rating.

La actividad de la compañía se divide en tres segmentos:

Desarrollo y construcción de las plantas solares. En 2018 este segmento tuvo ingresos por 13,5 millones de euros pero tuvo un beneficio operativo ligeramente negativo.

Generación de energía. Los ingresos fueron de 20,7millones y el beneficio operativo, de 12,5 millones de euros.

Servicios de operación y mantenimiento. En 2018 tuvo ingresos de 4,6 millones y un beneficio operativo de 1,3 millones de euros.

Por tanto, en 2018 la compañía obtuvo la práctica totalidad de sus beneficios gracias a la venta de energía producida a partir de sus instalaciones fotovoltaicas.

Hasta la salida a bolsa, el negocio estaba centrado en construir instalaciones en las que a continuación desinvertía (“Build & Sell“, Construir y Vender) para iniciar nuevos proyectos.

Ahora la prioridad es mantener participaciones a largo plazo en las instalaciones que desarrolla (proyectos “Build & Own“, Construir y Mantener) para tener ingresos más recurrentes. Pero este cambio de modelo exige también un mayor nivel de inversión, de ahí la necesidad de cotizar en el mercado.

Política de dividendos

Algunos medios han afirmado que Solarpack se propone repartir dividendos dentro de cuatro años a contar desde la salida a bolsa. En realidad, la compañía únicamente se ha comprometido a revisar su política de dividendos tres años después de la salida a bolsa, o sea hacia diciembre de 2021, pero esto no significa que se plantee repartir beneficios. De hecho, se considera poco probable dada la orientación al crecimiento, el volumen de inversiones necesario y las elevadas necesidades de financiación.

Mercados internacionales

El mercado principal es España, donde tiene el 60% de su personal. Está presente en otros nueve países, principalmente Chile, India y Perú. En 2018 inició sus operaciones en Estados Unidos.

Riesgos

Solarpack opera en una actividad que puede considerarse de riesgo alto por los motivos siguientes:

La cartera de proyectos puede sufrir retrasos considerables o cancelaciones, lo que distorsiona las previsiones de ingresos y resultados futuros.

Las licencias, permisos y autorizaciones pueden tomar un tiempo considerable, causando retrasos en la ejecución de las inversiones.

La compañía opera en un sector altamente regulado en los diferentes países donde está presente. Los cambios regulatorios sobre producción de electricidad a partir de recursos renovables son difíciles de prever y pueden impactar en los resultados.

El coste de los proyectos puede superar la cantidad presupuestada, tal como ha ocurrido en el pasado.

El sector es altamente competitivo. Las presiones competitivas podrían afectar negativamente los beneficios futuros.

Posibilidad de no poder acceder de forma eficiente a las redes eléctricas.

El crecimiento depende en parte de conseguir nuevos proyectos en ofertas competitivas que podrían no resultar ganadoras.

Dependencia de condiciones meteorológicas.

Las instalaciones fotovoltaicas están sujetas a riesgos que pueden no estar asegurados.

Oportunidades

Por otro lado, la compañía está presente en un sector de alto crecimiento y sus principales responsables identifican las siguientes fortalezas u oportunidades:

Está posicionada en la transición energética hacia una creciente aportación de energías renovables, que los gestores consideran una “revolución imparable“.

La cartera de proyectos en desarrollo permite, según los administradores de la sociedad, una “buena visibilidad“ de ingresos y resultados futuros.

Está llevando una diversificación geográfica, que reduce, entre otros, el impacto de los riesgos regulatorios o de paralización de proyectos.

Posee un “historial sólido“ en la ejecución de proyectos de calidad.

Cuenta con un equipo gestor con gran experiencia en la industria.

Ratios financieros

Solarpack no presenta buenos ratios financieros actualmente a nivel de rentabilidad corporativa ni de solvencia, como se observa en la tabla siguiente. En 2018 la deuda financiera neta fue de 5,5 veces el beneficio operativo y los gastos financieros netos representaron el 77% de dicho beneficio.

Se observa un estancamiento en el beneficio neto desde 2015, cuando alcanzó la cifra de 6,2 millones de euros, mientras que en 2018 fue de 5 millones de euros.

La acción cotiza actualmente a 2,4 veces su valor contable, que fue de 4,79 € en 2018.

El beneficio por acción de 2018 fue de 0,155 €, de modo que al precio actual el ratio PER es de 73 veces.

Conclusiones

Solarpack es un valor interesante debido al sector en el que opera, su visión estratégica y la calidad de su filosofía corporativa que se detecta en la lectura de sus informes financieros.

Sin embargo, los riesgos presentes parecen pesar más que las oportunidades, las cuales están más orientadas al medio o al largo plazo. El cambio de modelo estratégico es muy reciente, tal como se ha comentado anteriormente, por lo que los inversores no podemos todavía valorar los resultados.

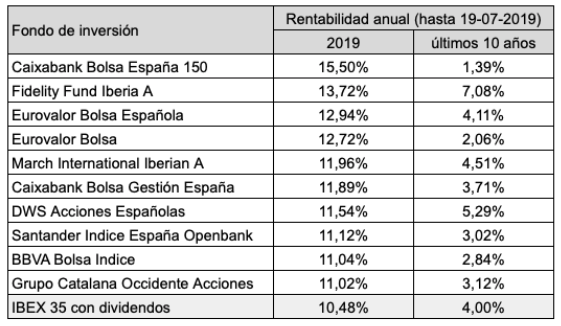

Los diez mejores fondos que invierten en renta variable española obtienen en 2019 (hasta el 19 de julio) rentabilidades por debajo del mercado, con la excepción del Fidelity Iberia.

La tabla siguiente recoge los fondos que han obtenido mayor rentabilidad en los últimos 10 años (del 20 de julio de 2009 al 19 de julio de 2019), según datos de Morningstar. La tercera columna indica la rentabilidad que están obteniendo en 2019. Por ejemplo, el que ha sido más rentable hasta la fecha, el Santander Small Caps, que invierte en compañías de baja capitalización, ha ganado un 8,20% anual en los últimos 10 años mientras que en 2019 obtiene un 3,99%.

El IBEX 35 con dividendos se revaloriza un 10,48% en 2019, de modo que nueve de los diez mejores fondos se quedan por debajo de esta referencia. A pesar de ello, la rentabilidad media de estos productos es del 6,48%, que tampoco se aleja excesivamente del mercado.

De los 59 fondos con un historial de rentabilidades de al menos diez años, 20 de ellos (la tercera parte del total) han ganado más de un 4% anual, es decir han superado al mercado. Otros 24 han obtenido rentabilidades por debajo del mercado pero por encima del 2% anual y otros 15 se han quedado por debajo del 2% anual.

Si nos fijamos en los diez mejores fondos en 2019, vemos que cuatro de ellos también han batido a la referencia a largo plazo, otros cinco están en el grupo intermedio y solo uno (el Caixabank Bolsa España) se encuentra entre los menos rentables a largo plazo.

En definitiva, los fondos con rentabilidades a largo plazo por encima de la media del sector siguen haciéndolo relativamente bien.

Mientras que en la mayoría de países es causa de escándalo que un fondo de pensiones estatal “juegue“ a la bolsa, el fondo soberano de Noruega dedica el 60% de su patrimonio a acciones. Otra parte es colocada en bonos (¡qué horror, invierte en deuda!) y otra en el mercado inmobiliario (¡qué horror, además es especulador inmobiliario!).

El Fondo Global de Pensiones de Noruega es administrado por Norges Bank, el banco central de este país, que además gestiona las reservas de divisas de la nación y ejecuta la política monetaria. En su informe anual, el Norges Bank afirma que su misión es “promover la estabilidad económica y gestionar sus sustanciales activos en representación del pueblo noruego“. El objetivo último es financiar el bienestar social de las generaciones presentes y futuras de Noruega.

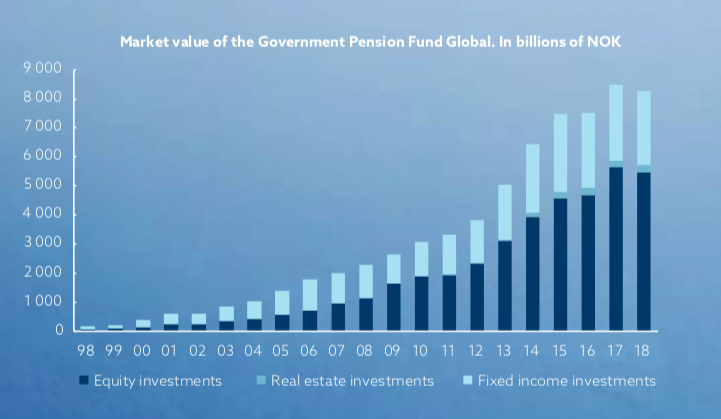

El fondo soberano de Noruega, un país de 5,3 millones de habitantes, es el mayor del mundo. Le siguen el de China, con un patrimonio en torno al 10% inferior, para una población de 1.386 millones de personas, el del emirato de Abu Dabi (solo un millón de habitantes), el de Kuwait (4,1 millones de habitantes) y el de Hong Kong.

El cuadro siguiente, obtenido de la página web de Norges Bank Investment Management (NBIM) indica cómo ha crecido el patrimonio del Fondo en los últimos 20 años.

Fuente: nbim.no

El. patrimonio del Fondo puede seguirse en tiempo real en la página web de Norges Bank. Por ejemplo, el día 15 de julio a las 10 de la mañana el valor de mercado en coronas noruegas era el siguiente:

Comparativa con el Fondo de Reserva de la Seguridad Social española

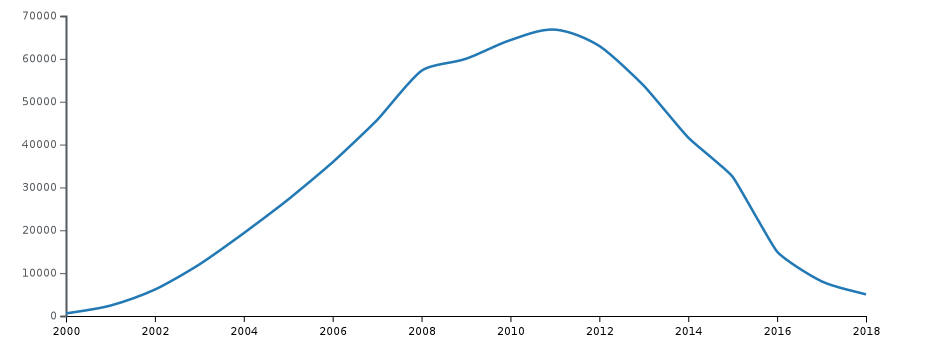

El fondo de pensiones de Noruega ha pasado de un patrimonio de 3,2 billones de coronas noruegas (320 mil millones de euros) a finales de 2011 a 8,26 billones de coronas (828 mil millones de euros) al cierre de 2018. En cambio, el fondo de reserva de las pensiones españolas ha pasado de 66.815 millones de euros a solo 8.095 millones de euros entre 2011 y 2017.

Es decir, mientras que el fondo de pensiones de Noruega multiplicó su patrimonio por 2,6 en ese período, el fondo de reserva de las pensiones españolas se redujo un 88% bajo los dos últimos gobiernos del Partido Popular. El gráfico siguiente, obtenido de Wikipedia, ilustra la evolución de fondo de reserva de la seguridad social española desde su creación en el año 2000 hasta 2018.

Fuente: Wikipedia

En qué invierte el Fondo

El fondo de pensiones noruego invierte el 60% de su patrimonio en bolsa, un máximo del 7% en el mercado inmobiliario y el resto en renta fija.

Tiene acciones de un total de 9.158 compañías de 73 países, de tal forma que posee el 1,4% de la capitalización bursátil mundial. Invierte en los principales mercados europeos, Rusia, China, India, Australia, Japón, países árabes, América del Norte, algunos países de Sudamérica (Colombia, Chile, Perú y Brasil) y algunos del continente africano, como Ghana, Kenia o Tanzania, entre otros.

Su capital en renta fija se encuentra en esos mismos mercados, salvo que en Africa se limitan a Sudáfrica. Sus inversiones inmobiliarias están concentradas en Francia, Alemania, Reino Unido, Japón y Estados Unidos.

La composición de activos del fondo es pública y se actualiza una vez al año. En este momento puede conocerse la composición al 31 de diciembre de 2018. También es posible saber la situación de cada activo inmobiliario, su clase (oficina, local comercial…) y el porcentaje de propiedad del Fondo.

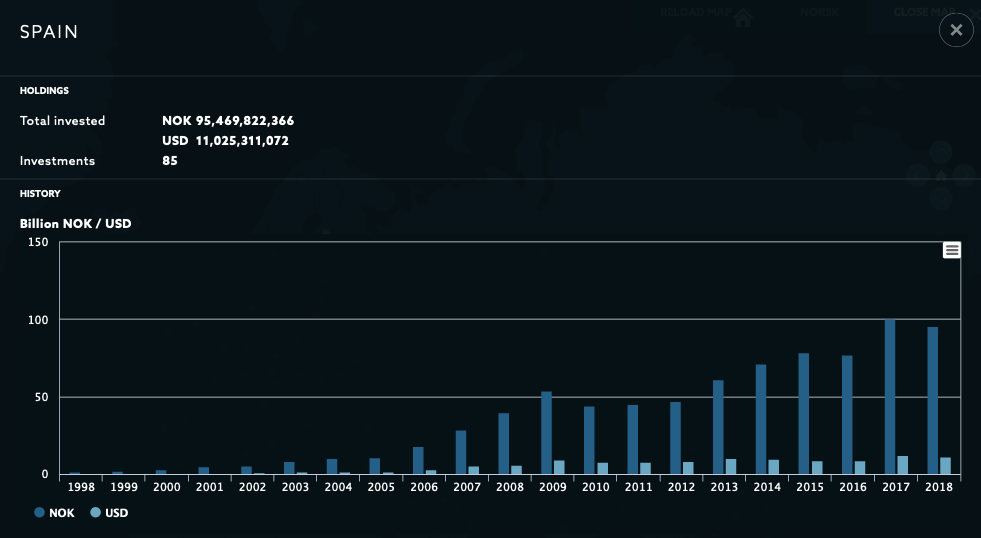

Inversiones del Fondo en bolsa española

El Fondo posee acciones de 85 compañías cotizadas en la bolsa española, es decir las dos terceras partes de las aproximadamente 130 sociedades nacionales del mercado continuo.

La captura de pantalla siguiente indica cómo ha crecido la inversión en bolsa española en los últimos años:

Fuente: nbim.no

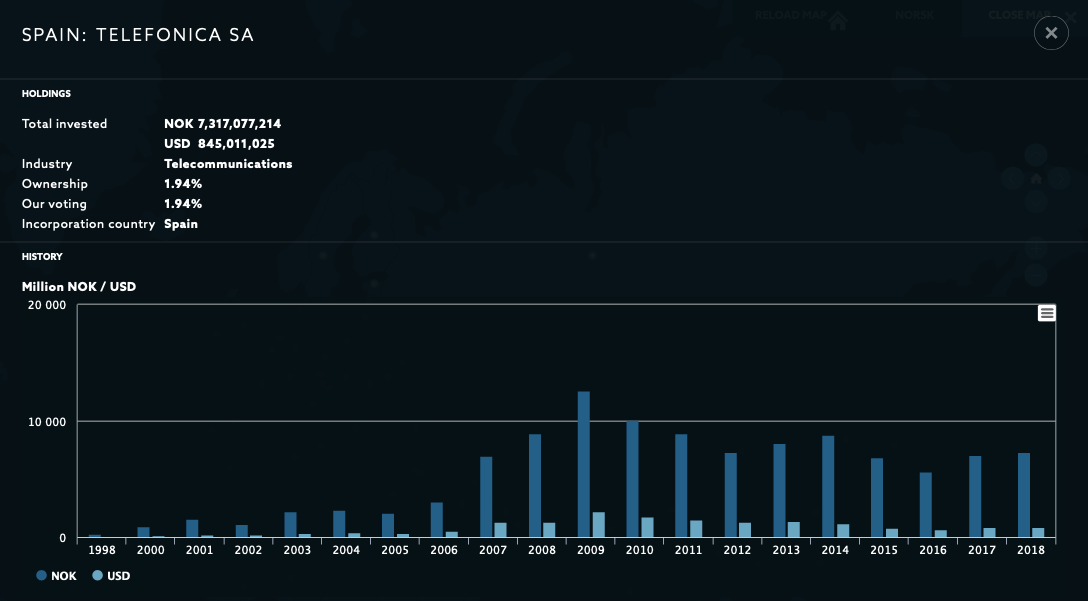

La posición del fondo de pensiones noruego en cada una de las empresas cotizadas españolas puede consultarse en este enlace (primero hay que seleccionar España en el mapa y luego ir a Investments).

Por ejemplo, este es el valor de la inversión y el porcentaje de participación en Telefónica:

Fuente: nbim.no

Rentabilidad del Fondo

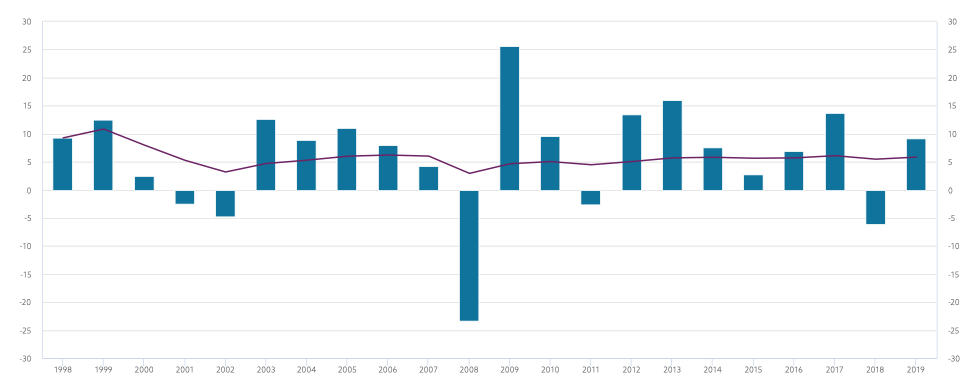

Desde el 1 de enero de 1998 hasta el 31 de marzo de 2019, la rentabilidad del Fondo ha sido del 5,84% anual. Tras dediucir la inflación y los costes administrativos, la rentabilidad real ha sido del 3,9% anual. El gráfico siguiente indica la rentabilidad por años del Fondo (barras verticales) y la rentabilidad anual a largo plazo (línea horizontal). Se observa que la rentabilidad a largo plazo se estabiliza en torno al 5% anual desde 2009.

Fuente: nbim.no

El cuadro siguiente recoge las rentabilidades en cada clase de activo y la total combinada, para cada año desde 1998 hasta el 31 de marzo de 2019. En 1998 el Fondo estaba invertido únicamente en renta fija. Las inversiones inmobiliarias se iniciaron en 2011.

Vemos que en el período de enero de 1999 a marzo de 2019 (20 años y tres meses) la rentabilidad de la cartera de acciones del Fondo fue del 5,84% anual, mientras que la rentabilidad de la cartera de renta fija en el período de enero de 1998 a marzo de 2019 (21 años y 3 meses) fue del 4,59% anual. Se da la casualidad de que la rentabilidad del Fondo en ese mismo período fue igual a la de las acciones desde 1999, un 5,84% anual.

Norges Bank indica que el índice bursátil tomado como referencia ganó un 5,39% anual de enero de 1999 a marzo de 2019, de forma que el Fondo batió al mercado en 0,45 puntos anuales.

Según la misma institución, el gobierno noruego ha transferido 3,38 billones de coronas (338,6 mil millones de euros) al Fondo desde 1996 mientras que este ha obtenido ganancias por valor de 4,40 billones de coronas (441,7 mil millones de euros).

Breve historia del Fondo Global de Pensiones de Noruega

Hace casi cincuenta años, en diciembre de 1969, el Estado noruego encontró petróleo en el Mar del Norte por primera vez tras haber iniiciado las exploraciones en 1966. A. partir de 1974, el gobierno y el parlamento empezaron a debatir sobre cómo utilizar la riqueza generada por esta materia prima en beneficio del país pero no fue hasta 1990 en que se creó el Fondo del Petróleo del Gobierno. La institución fue creada para hacer frente a posibles déficits fiscales y para sufragar las pensiones de los ciudadanos.

En 1997 el ministro de finanzas autorizó invertir hasta el 40% del patrimonio en acciones. En 1998, el gobierno encargó la gestión del Fondo a Norges Bank Investment Management, el vehículo inversor del banco central de Noruega, que a lo largo del primer semestre colocó el 40% del capital en bolsa. Una decisión poco oportuna en el tiempo, pues entre mediados de julio y principios de octubre de 1998, las bolsas mundiales se desplomaron debido principalmente a la suspensión de pagos de Rusia y a la crisis en los mercados asiáticos.

En 2006 se cambió la denominación a Fondo Global de Pensiones del Gobierno. En 2007, el ministro de finanzas decidió aumentar la proporción del capital destinado a bolsa hasta el 60%. De nuevo fue una decisión mal calibrada en el tiempo, pues en 2008 las bolsas internacionales se hundieron en torno a un 40% como consecuencia de la crisis financiera.

En 2010 el gobierno dio el mandato de invertir hasta el 5% del Fondo en el mercado inmobiliario, a costa de reducir la proporción destinada a renta fija. Ese porcentaje fue ampliado hasta el 7% en 2017.

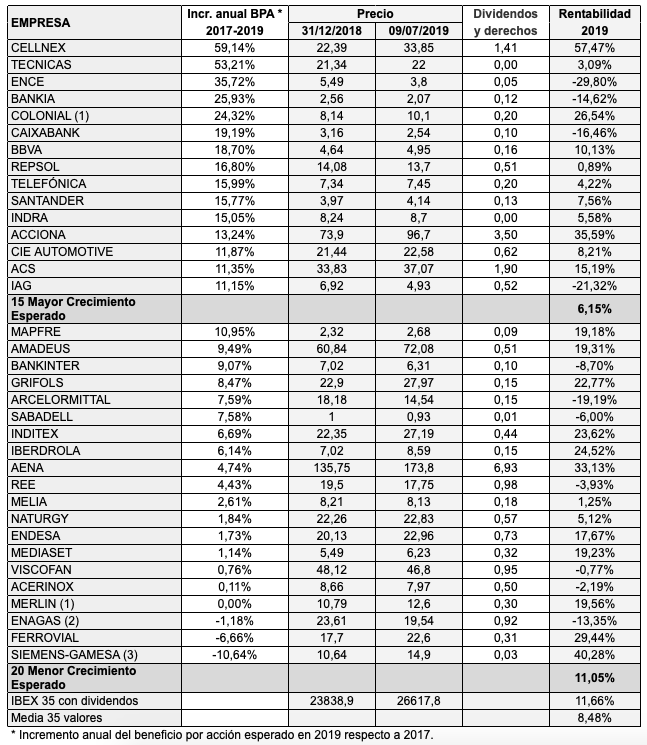

Al principio de 2019, elaboré un ranking con las 35 compañías del IBEX 35 en función del crecimiento de su beneficio por acción entre 2017 y el dato de consenso para 2019 obtenido a partir de las estimaciones de los analistas recogidas por la agencia Reuters. Ver Las empresas que más crecerán en 2019 según los analistas

En el caso de las sociedades inmobiliarias Merlin Properties e Inmobiliaria Colonial, tuve en cuenta la magnitud FFO (Funds From Operations, Fondos de las Operaciones), en vez del beneficio neto ya que este puede incluir elevadas revalorizaciones de activos que distorsionan el resultado.

En lo que va de año (hasta el 9 de julio), las 15 compañías con mayor crecimiento esperado en beneficios obtienen una rentabilidad media con dividendos del 6,15%. Entre estas destacan positivamente Cellnex (+57,47%) y Acciona (+35,59%) pero en sentido negativo, Ence (-29,80%) e IAG (-21,32%).

Las 20 compañías con menor crecimiento esperado ganan, de media, un 11,05%, cerca de 5 puntos más que las anteriores. Entre estas destacan en sentido positivo Siemens-Gamesa (+40,28%), Ferrovial (+29,44%), Aena (+33,13%), entre otras. Las peores de este grupo son ArcelorMittal (-19,19%) y Enagás (-13,35%).

La rentabilidad de mercado de referencia es del 8,48% (la rentabilidad media simple de los 35 valores).

Si bien el horizonte temporal considerado todavía es muy reducido, creo que a lo largo del tiempo se seguirá dando esta relación inversa entre crecimiento esperado de beneficios y rentabilidad bursátil porque los precios tienden a descontar el futuro con excesivo optimismo en el caso de las expectativas positivas y con excesivo pesimismo en el caso de las expectativas negativas.

A continuación reproduzco la tabla con los datos al cierre del 9 de julio.

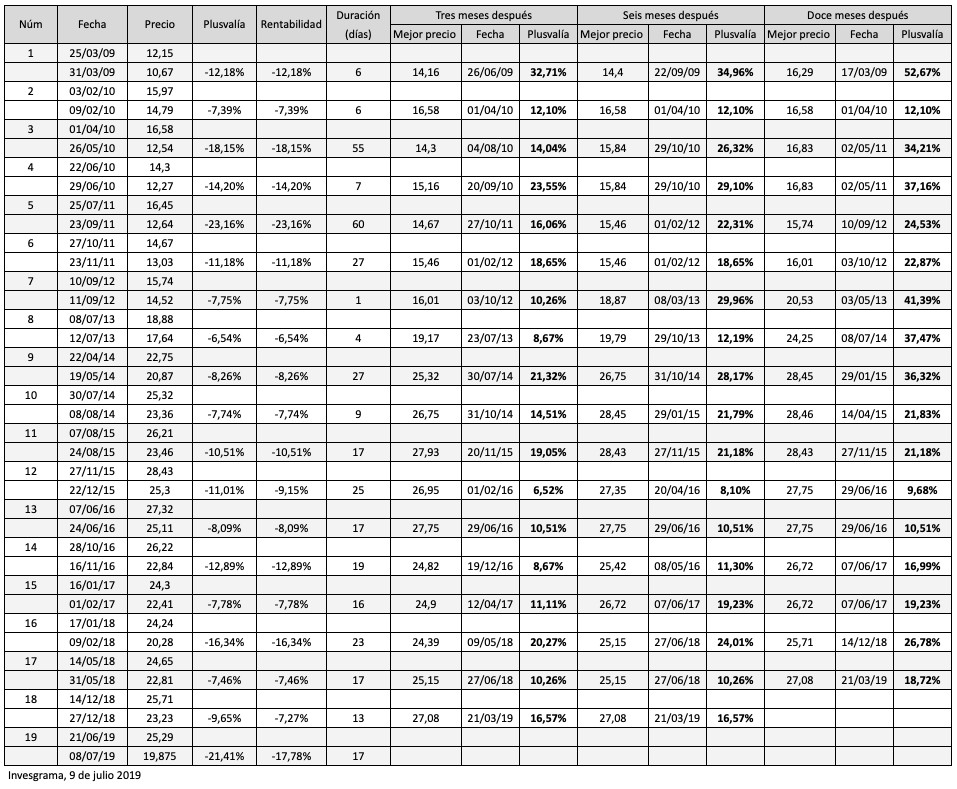

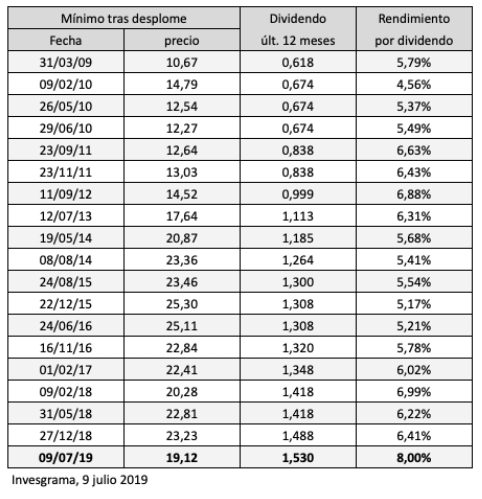

Las acciones de Enagás han sufrido 19 desplomes desde marzo de 2009 hasta el pasado lunes 8 de julio de 2019. Algunas caídas no han sido considerables en términos de porcentaje pero las he considerado como desplomes debido a la rapidez de la corrección. Van desde un 6,5% en 4 días hasta un 23,2% en 60 días, incluyendo dividendos.

En la corrección más reciente, las acciones se han dejado, al menos de momento, un 17,78%, debido a la propuesta de la Comisión Nacional de los Mercados y Competencia (CNMC) de recortar la retribución de las redes de transporte de gas en un 21,8%. Es la tercera caída más importante desde julio-septiembre de 2011 (-23,16%) y abril-mayo de 2010 (-18,15%). En estas dos últimas ocasiones, la corrección duró dos meses mientras que en la actual la velocidad de caída es mucho mayor, pues se ha producido en menos de tres semanas.

El cuadro siguiente indica la plusvalía máxima de la acción de Enagás 3, 6 y 12 meses después de cada uno de los desplomes registrados, según el mejor precio alcanzado en cada período. La plusvalía media al cabo de tres meses ha sido del 15,27%, la plusvalía media al cabo de seis meses, del 19,82% y la plusvalía media al cabo de doce meses del 26,10%.

El cuadro siguiente indica los precios alcanzados por Enagás tras cada uno de los 19 desplomes que ha sufrido la acción desde el 31 de marzo de 2009 hasta el más reciente. Indica también el rendimiento por dividendo a los precios señalados teniendo en cuenta el dividendo bruto pagado en los doce meses anteriores a las fechas en las que se alcanzó el mínimo relativo. Estas correcciones varían desde un 6,5% en 4 días hasta un 23,2% en 60 días, incluyendo dividendos.

El motivo de la última caída ha sido la publicación por parte de la Comisión Nacional de los Mercados y Competencia (CNMC) de una propuesta para recortar la retribución de las redes de transporte de gas en un 21,8%, lo que supondría una reducción del beneficio operativo en un porcentaje similar.

En el cuadro se observa que el rendimiento por dividendo al precio de 19,12 € alcanzados en la apertura del 9 de julio es de justo el 8%, el más alto registrado hasta la fecha.

Enagás tiene previsto el dividendo que pagará hasta 2021, de modo que en caso de mantener sus compromisos es probable que deba distribuir una proporción creciente de sus beneficios. En 2018 esta proporción ya es del 82% (dividendo de 1,53 € y beneficio por acción de 1,86 €).

No se ha tenido en cuenta el dividendo extraordinario de IAG de 0,35 € pagado el 4 de julio. En cambio, sí se han incluido los pagos extraordinarios de Inditex porque estos se han abonado de modo recurrente en los últimos ejercicios.

No se ha tenido en cuenta el dividendo extraordinario de IAG de 0,35 € pagado el 4 de julio. En cambio, sí se han incluido los pagos extraordinarios de Inditex porque estos se han abonado de modo recurrente en los últimos ejercicios.