![]() Entre el 17 y el 30 de enero, las acciones de la empresa encargada del transporte del gas en España han caído de los 24,24 € a los 21,55 €, una minusvalía del 11% en dos semanas, y desde el 7 de diciembre de 2017 la caída ha sido del 14,3%, algo que ha pillado desprevenidos a inversores que apostaron por el valor por su seguridad y baja volatilidad. Entre estos inversores se encuentran numerosos fondos de pensiones.

Entre el 17 y el 30 de enero, las acciones de la empresa encargada del transporte del gas en España han caído de los 24,24 € a los 21,55 €, una minusvalía del 11% en dos semanas, y desde el 7 de diciembre de 2017 la caída ha sido del 14,3%, algo que ha pillado desprevenidos a inversores que apostaron por el valor por su seguridad y baja volatilidad. Entre estos inversores se encuentran numerosos fondos de pensiones.

Sin embargo, no es la primera vez que Enagás sufre correcciones de este calibre. Entre el 7 de junio y el 6 de julio de 2017 las acciones perdieron un 12,7%. Entre el 8 de junio y el 16 de noviembre de 2016, un 17,5%. También en 2013 y 2015 hubo caídas de entre el 15,5% y el 16,1% en algún momento del año.

Las acciones ya venían acusando en los últimos meses la expectativa de que el gobierno español recortara los ingresos regulados de Enagás, que forman el 90% de la cifra de negocio de la empresa. Lo que ha ocurrido en los últimos días es que se ha conocido la cifra concreta a la que podría ascender dicho recorte: 164,7 millones de euros en 2019 y 2020, o sea unos 82 millones de euros por año. ¿Cuánto representa esto en relación al volumen total de ingresos regulados? Para 2020 Enagás estimaba que los ingresos regulados serían de 1.100 millones de euros, por lo que el impacto sobre la cuenta de resultados sería del 7,5%.

El mercado ha reaccionado negativamente no solo por la posibilidad de que los beneficios se reduzcan en un porcentaje similar sino porque esperaba ingresos predecibles al menos hasta 2020. En su informe de resultados de 2016, Enagás destacaba como punto fuerte de la empresa la “alta visibilidad“ de sus ingresos debido a “un marco regulatorio estable hasta 2020“. La razón por la cual se ha frustrado esa expectativa ha sido la intención del ministerio de Energía de aprobar medidas urgentes contra la sequía, entre las cuales se encuentra el recorte de ia retribución a la distribución y el transporte del gas y la electricidad.

Otro factor que ha influido, y que puede seguir planeando sobre la cotización de Enagás a lo largo del año, ha sido el repunte de los tipos de interés de los bonos y la expectativa de que esa tendencia continúe en el futuro. En principio, esta circunstancia afecta negativamente a empresas con alto rendimiento por dividendo porque dicho rendimiento pierde atractivo en relación con el interés de los bonos y porque incrementa el coste de la deuda financiera. Si bien Enagás solo destina del 20% de su beneficio de explotación a gastos financieros, su deuda es bastante elevada, por lo que el mercado espera que los beneficios futuros también se vean reducidos como consecuencia de ello.

Un tercer aspecto que presiona la cotización de Enagás es la preferencia actual de los inversores por los valores más cíclicos, que se ven más favorecidos por la recuperación económica, frente a valores refugio, menos sensibles al crecimiento económico.

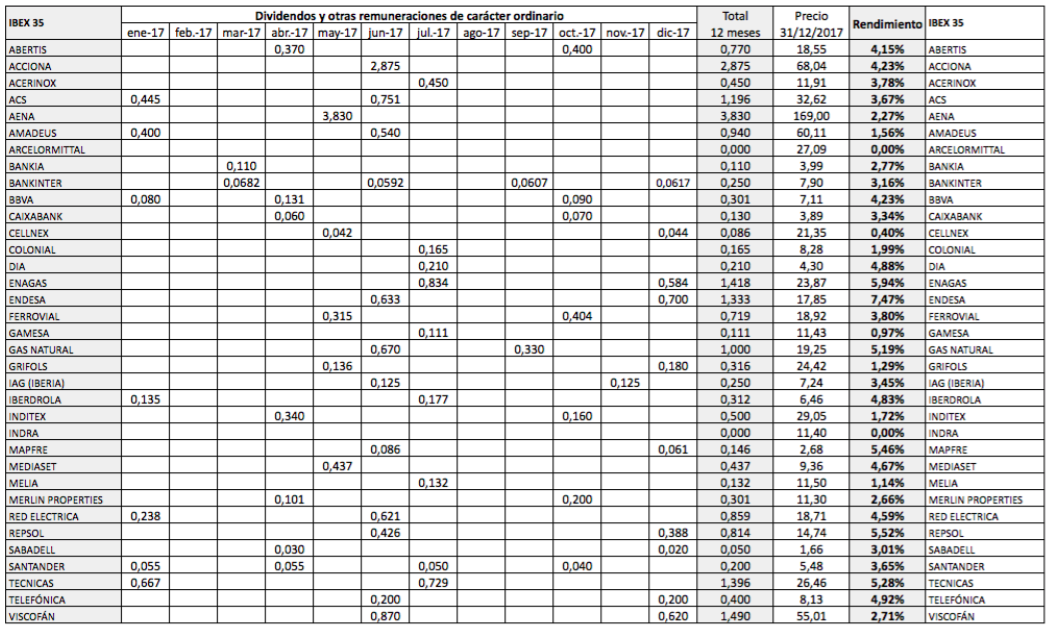

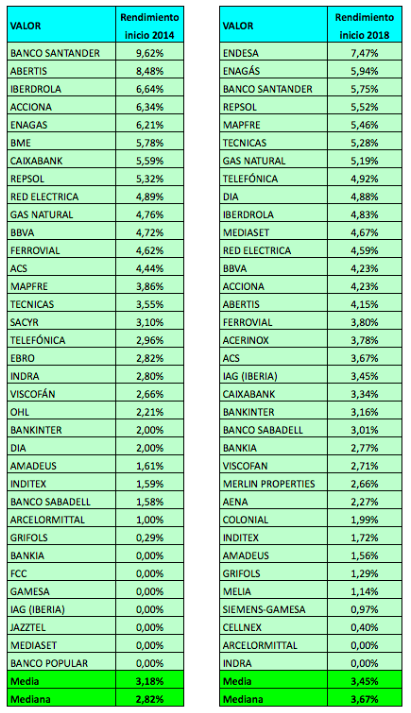

A lo largo de 2018 Enagás pagará previsiblemente un dividendo de 1,46 €, por lo que a los precios actuales (22 €), su rendimiento por dividendo es del 6,6%, el más alto del IBEX 35 después del de Endesa. Es frecuente que los altos rendimientos por dividendo reflejen incertidumbre y desinterés del mercado, a pesar de lo cual en muchos años (pero no en todos) los valores con rendimientos elevados se comportan, como grupo, mejor que los índices de referencia.

Se espera que la empresa publique sus resultados anuales el 20 de febrero.

Enagás anticipa el dividendo que pagará en 2021

Nota posterior: El 1 de febrero Enagás cerró con una subida del 0,91% con un IBEX en negativo en un 0,50%, aunque llegó a subir más de un 3% durante la sesión, tras proponer el ministro de Energía Alvaro Nadal, en su comparecencia ante el Congreso, un ajuste sensiblemente inferior al inicialmente anunciado (menos de la mitad). La cifra definitiva queda a la espera de lo que dictamine la Comisión Nacional de Mercados y Competencias.

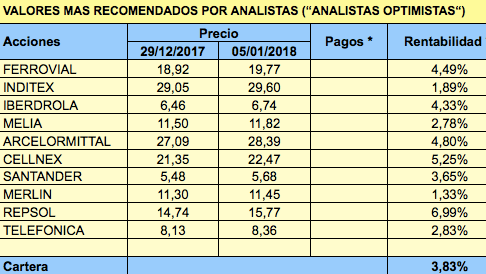

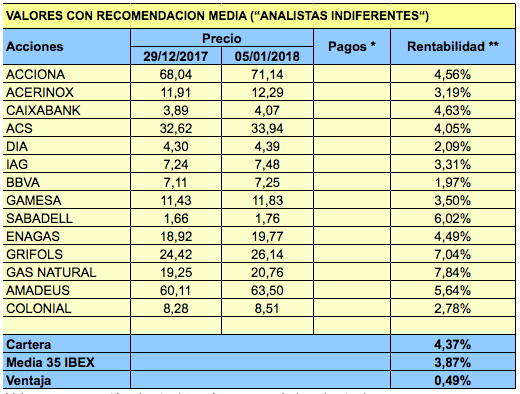

Si nos basamos en los

Si nos basamos en los

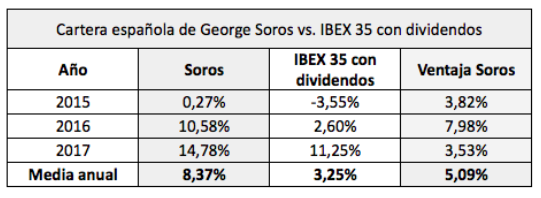

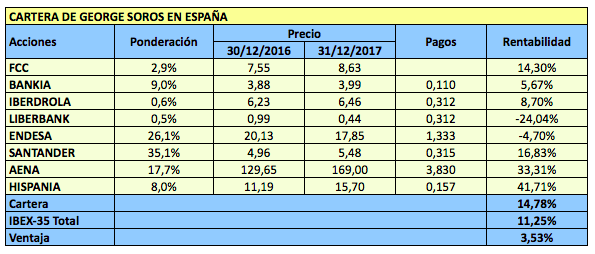

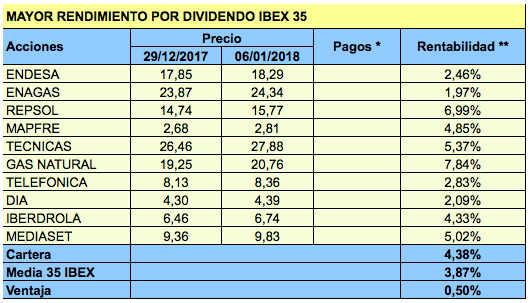

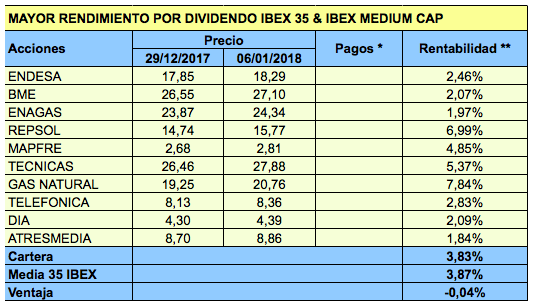

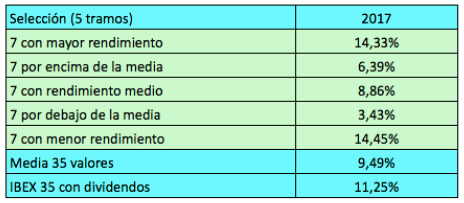

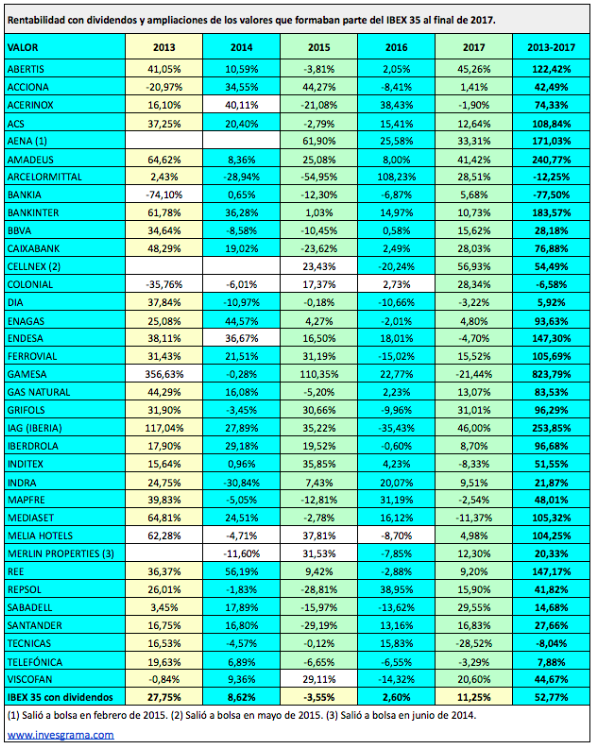

Es decir, los siete valores que al principio de 2017 tenían mayor rendimiento por dividendo tuvieron una rentabilidad media del 14,33% mientras que la rentabilidad de los 35 valores fue de una media del 9,49% y la del IBEX 35 con dividendos, del 11,25%. De nuevo, pues, este grupo lo hizo mejor que el índice de referencia. En 2017 se dio la circunstancia de que los 7 valores con menor rendimiento lo hicieron igual de bien que el primer grupo.

Es decir, los siete valores que al principio de 2017 tenían mayor rendimiento por dividendo tuvieron una rentabilidad media del 14,33% mientras que la rentabilidad de los 35 valores fue de una media del 9,49% y la del IBEX 35 con dividendos, del 11,25%. De nuevo, pues, este grupo lo hizo mejor que el índice de referencia. En 2017 se dio la circunstancia de que los 7 valores con menor rendimiento lo hicieron igual de bien que el primer grupo.

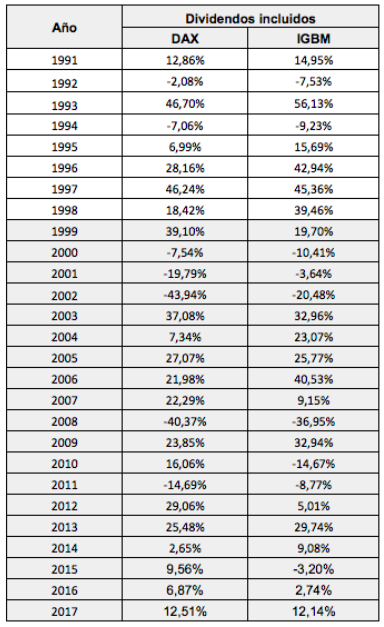

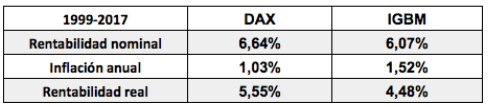

Cuando consideramos el período de 1991 a 2017, la bolsa española fue más rentable: 10,32% vs. 8,58% anual. En este período, la inflación media fue del 2,75% anual en España y del 1,75% anual en Alemania, de modo que en términos reales la diferencia se redujo en un 1% anual. Es decir, la rentabilidad real fue del 7,32% anual para la bolsa española y del 6,72% anual para la alemana.

Cuando consideramos el período de 1991 a 2017, la bolsa española fue más rentable: 10,32% vs. 8,58% anual. En este período, la inflación media fue del 2,75% anual en España y del 1,75% anual en Alemania, de modo que en términos reales la diferencia se redujo en un 1% anual. Es decir, la rentabilidad real fue del 7,32% anual para la bolsa española y del 6,72% anual para la alemana.