Soy economista freelance. He escrito "Un náufrago en la bolsa" (Ediciones Urano, 2006), "La máquina de hacer dinero (Ediciones B, 2011), "Invertir Low Cost" (Urano, 2014) y “El inversor afortunado“ (Urano, 2016). En 2017 creé las Monografías Invesgrama para tratar temas específicos de interés para ahorradores e inversores.

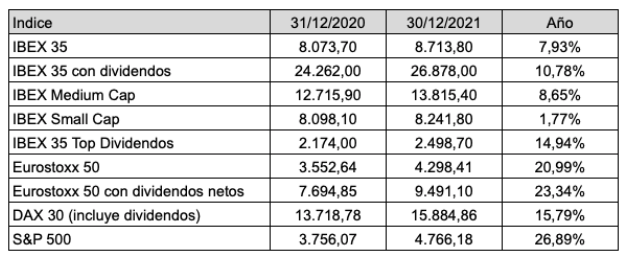

El IBEX 35 volvió a quedarse rezagado respecto a las bolsas europeas en 2021: ganó un 7,93% sin dividendos y un 10,78% con dividendos, mientras que el Eurostoxx 50 con dividendos netos ganó un 23,34%.

El IBEX 35 Top Dividendos prácticamente duplicó al propio IBEX 35 al generar una rentabilidad del 14,94% sin dividendos.

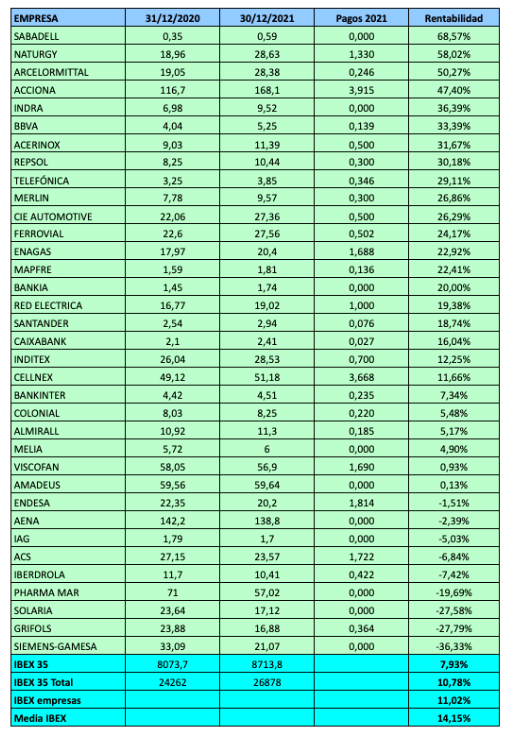

En realidad, el año fue mejor de lo que indica el IBEX 35, pues los 35 componentes del selectivo ganaron una media del 14,15%. Esta diferencia se debe principalmente a que el valor que más pondera, Iberdrola, perdió un 7,42%.

Los mejores valores del año fueron Banco Sabadell, Naturgy, ArcelorMittal, Acciona e Indra.

El 20 de diciembre Viscofán salió del selectivo para ser sustituida por la farmacéutica Laboratorios Rovi, que se ha visto favorecida por su colaboración con Moderna en la producción de vacunas.

La cartera de valores con mayor rendimiento por dividendo del IBEX 35 que calculo en Invesgrama, obtuvo una rentabilidad del 26,22%, doce puntos más que la media del índice. Esta cartera estuvo compuesta por los diez valores que al cierre de 2020 daban un mayor rendimiento por dividendo.

En 2019 y 2020, en cambio, esta cartera lo hizo peor que el mercado. En 2019 ganó un 8,46% menos y en 2020 perdió un 10,37% más. En el período 2019-2021 gana un 2,15% anual, frente al 4,08% anual del IBEX 35 con dividendos.

Los cinco peores valores de 2020 ganaron de media casi un 30% en 2021. A pesar de ello, una estrategia consistente en comprar este tipo de valores todavía perdería un 2,63% anual en el trienio 2019-2021.

Aunque los cinco mejores valores de 2020 solo ganaron un 3,25% en 2021, una cartera compuesta por este tipo de valores seguiría siendo una de las mejores estrategias en el período 2019-2021, al obtener una rentabilidad del 13,32% anual.

La bolsa española se dejó un 8,21% en noviembre, dividendos incluídos. El IBEX 35 alcanzó un máximo anual de 9.182,6 puntos el 1 de noviembre pero cerró el mes a 8.305,1 puntos, un retroceso del 9,56%. La corrección ha sido similar a la que tuvo lugar entre el 14 de junio de 2021 (9.286,1 puntos) y el 19 de julio (8.301,7 puntos). En aquella ocasión el retroceso fue del 10,55% y la duración de cinco semanas.

La mayor parte de la caída se produjo en los últimos tres días hábiles. Entre el viernes 25 y el martes 30 el descenso fue del 6%, debido a las preocupaciones sobre la nueva variante del Covid-19 detectada en Africa del Sur.

Los valores más afectados fueron los del sector turístico, especialmente IAG, pero también la banca porque la posibilidad de nuevos confinamientos ha reducido las expectativas de un cambio de tendencia al alza de los tipos de interés. En cambio, las eléctricas, salvo Endesa, subieron, así como Telefónica, Merlin Properties y CIE Automotive. Inditex perdió un 10,8% debido principalmente al anuncio de que su consejero delegado desde 2005, Pablo Isla, abandonará el cargo el 31 de marzo de 2022.

En noviembre pagaron dividendo Ferrovial, Fluidra, Mapfre, Merlin Properties y Naturgy. Cellnex pagó 0,03004 € a cargo de las reservas por prima de emisión, importe no sujeto a retención fiscal.

En diciembre descuentan dividendo las siguientes compañías:

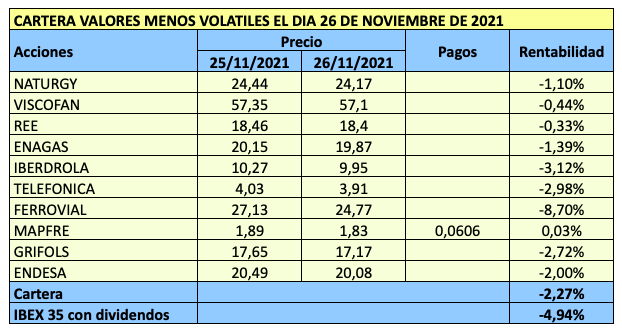

El desplome del 4,96% sufrido por el IBEX 35 el viernes 26 de noviembre, como consecuencia de los temores a la nueva variante del virus de la Covid-19, ha ampliado la ventaja de la cartera de 10 Valores Menos Volátiles.

La cartera 10 Valores Menos Volátiles está compuesta este trimestre por Naturgy, Viscofán, Red Eléctrica, Enagás, Iberdrola, Telefónica, Ferrovial, Mapfre, Grifols y Endesa. El día 26 de noviembre perdió un 2,27% (ver cuadro siguiente), menos de la mitad del 4,94% que se dejó el índice con dividendos.

La rentabilidad media de esta cartera hasta la fecha es del 7,32% anual desde diciembre de 2013, frente al 1,75% anual que gana el IBEX 35 con dividendos. En términos acumulados, la cartera gana un 74,9% frente al 14,7% del índice.

Se trata de una ventaja considerable, teniendo en cuenta que se usa un único criterio de selección (la volatilidad relativa en el trimestre anterior) y que la cartera contiene el 28% de los valores de su índice de referencia.

Las estrategias basadas en la baja volatilidad dan buenos resultados a largo plazo, si bien en años bursátiles muy alcistas suelen quedar rezagadas. Existen índices, como el MSCI Europe Minimum Volatility, basados en este criterio, así como fondos de inversión cotizados (ETFs) que replican dichos índices.

En la Monografía Invesgrama Ganar en Bolsa con bajo riesgo (2019) doy detalles sobre la cartera mencionada, así como sobre los índices y fondos cotizados basados en la baja volatilidad referenciados a la bolsa estadounidense, europea e internacional.

Telefónica pagará el dividendo a cuenta del ejercicio 2021 a través de la modalidad de dividendo opcional. Los accionistas de la compañía tendrán, por tanto, tres opciones: suscribir acciones nuevas, vender los derechos de suscripción o recibir un pago en efectivo.

En la información relevante remitida a la CNMV, no se especifica la proporción de la ampliación, es decir el número de acciones que se podrán suscribir, pero se deduce que es de 1×26, o sea una acción nueva por cada 26 títulos que se posean.

El día 1 de diciembre, se descuentan del precio de la acción los 0,148 € correspondientes al pago en efectivo. El accionista que desee recibir esta cantidad en efectivo, debe comunicarlo a su intermediario no más tarde del 9 de diciembre. En tal caso, percibirá la remuneración el día 17. A efectos prácticos, la operación implica vender los derechos de suscripción a Telefónica a un precio fijo de 0,148 € por derecho. Recordemos que en una ampliación de capital se tienen tantos derechos de suscripción como acciones.

Otra opción es suscribir acciones gratis, lo cual puede hacerse entre los días 1 y 15 de diciembre. Esta operación no tiene efectos fiscales en el momento de recibir las acciones pero puede tenerlos si se venden acciones en el futuro, ya que minora el precio medio de compra de los títulos.

La tercera alternativa es vender los derechos en Bolsa, lo cual vale la pena si el precio de los mismos es superior a los 0,148 € garantizados por la compañía. Al igual que el pago en efectivo, el ingreso obtenido con la venta de derechos está sujeto a retención fiscal en el IRPF.

Por ejemplo, un accionista con 260 títulos puede elegir entre lo siguiente:

Suscribir 10 acciones nuevas, de forma que al finalizar la ampliación tendrá 270 acciones de la compañía.

Vender 260 derechos de suscripción en Bolsa.

Solicitar una retribución en efectivo a un precio garantizado de 0,148 € brutos por cada una de las 260 acciones.

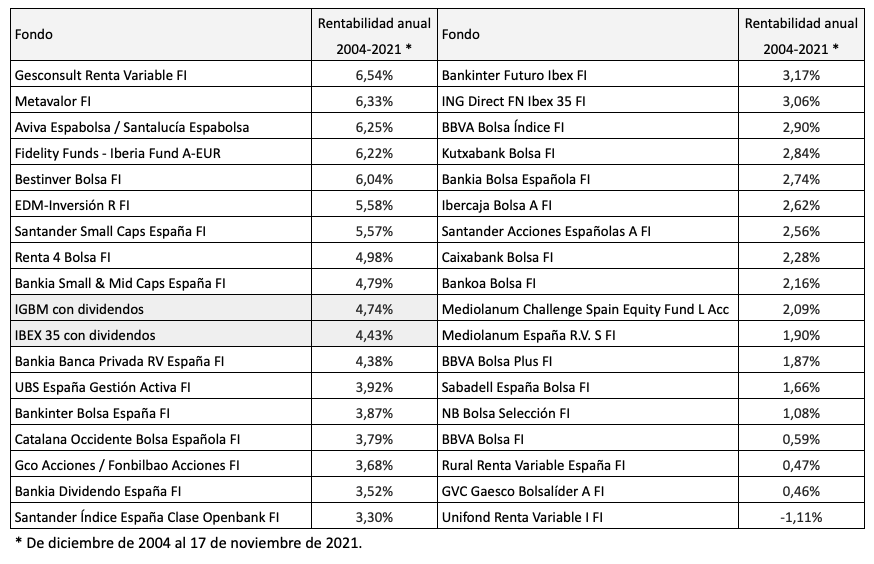

¿Cuántos fondos de inversión consiguen batir al mercado? Para responder esta pregunta, hay que comparar la rentabilidad de cada fondo con la del índice de referencia a lo largo de un período determinado.

En el caso de los fondos en bolsa española, el índice de referencia es el IGBM (Indice General de la Bolsa de Madrid) con dividendos incluídos, o sea el IGBM Total. También puede utilizarse el IBEX 35 con dividendos, si bien es preferible el primero ya que la mayoría de fondos invierte en valores que no pertenecen al IBEX 35. De todos modos, la rentabilidad del IGBM es muy similar a la del IBEX 35. En los últimos 17 años (del 31 de diciembre de 2004 al 17 de noviembre de 2021), el primero ha ganado un 4,74% anual y el segundo un 4,43% anual, en ambos casos con dividendos brutos.

Existen actualmente 34 fondos de inversión en bolsa española con un histórico de al menos 17 años. La tabla siguiente indica su rentabilidad media anual en el período indicado.

Vemos que la rentabilidad ha variado entre un máximo del 6,54% anual a un mínimo de -1,11% anual.

Ha habido nueve fondos, o sea el 26,5% del total, que ha conseguido batir al índice de referencia. Es un porcentaje mejor que en el período 2004-2018, cuando solo siete de 40 fondos (el 17,5%) lograron hacerlo mejor que el mercado. No obstante, si en el período 2004-2018, los siete mejores consiguieron una ventaja media del 1,74% frente al IGBM Total, en el período 2004-2021 (hasta el 17 de noviembre) la ventaja media de los nueve mejores se ha reducido al 1,07% anual.

Por otro lado, el mejor fondo lograba una ventaja del 2,84% anual frente al mercado en el período 2004-2018 (el Santalucía Espabolsa, antes Aviva Espabolsa) mientras que el mejor en el período 2004-2021 (el Gesconsult Renta Variable) bate al índice en un 1,81% anual.

Estos dados son consistentes con lo que cabe esperar de la evolución de los fondos de inversión a muy largo plazo: un porcentaje decreciente de fondos que logra batir al mercado y/o una reducción de la ventaja de los mejores en relación al índice de referencia.

Recientemente he leído en un libro que “los [inversores] profesionales son capaces de sacar a los aficionados una cantidad considerable de dinero“. Una nota indica que estudios realizados en Taiwan han demostrado que “la transferencia de capitales de los individuos a las instituciones financieras asciende a un asombroso 2,2% del PIB“.

Ciertamente, muchas formas de inversión acaban suponiendo un grave quebranto para el inversor particular, por ejemplo los contratos por diferencias (CFDs). Una de las empresas más populares para negociar con este tipo de activo, advierte, por obligación legal, que “los CFD son instrumentos complejos y están asociados a un riesgo elevado de perder dinero rápidamente debido al apalancamiento. El 73% de las cuentas de inversores minoristas pierden dinero en la comercialización con CFD con este proveedor. Debe considerar si comprende el funcionamiento de los CFD y si puede permitirse asumir un riesgo elevado de perder su dinero.“ Otros proveedores de CFDs advierten de que el porcentaje de inversores que pierde dinero con ellos es del 82%.

¿Ocurre lo mismo en la bolsa?

Sin embargo, quisiera centrar esta cuestión en el ámbito de la inversión bursátil “clásica“, o sea en el simple negocio de comprar, mantener y vender acciones del modo tradicional, sin acudir a opciones, derivados u otros productos financieros complejos.

Los mercados financieros permiten que cada inversor sea libre de comprar y vender los valores o activos que quiera y cuando quiera. Cuando esto no es factible de forma directa, como en el caso de las materias primas, es posible hacerlo a través de fondos de inversión. Lo único que cambia es el importe de las operaciones y unas condiciones de acceso más ventajosas para los inversores de mayor capital, principalmente comisiones más bajas.

Lo que sí es cierto es que en épocas de crisis bursátil, muchos inversores particulares venden sus acciones en el peor momento, ya sea porque no resisten perder más o por falta de liquidez. Pero esas acciones vendidas a precio de saldo pueden pasar a manos de cualquier tipo de inversor, por lo que no sería exacto decir que pasan únicamente de los pequeños a los grandes. En todo caso, aunque así fuera, no habría una voluntad expresa por parte de los grandes de “aprovecharse de“ los pequeños sino que los primeros simplemente estarían aprovechando la oportunidad de comprar a buenos precios. De aquí la importancia que tiene para un inversor particular conocer la evolución cíclica de los mercados, no invertir el dinero que vaya a necesitar a corto plazo y disponer de liquidez en tiempos de crisis.

Todo es cuestión de estrategia

Existe otra circunstancia que favorece el trasvase de acciones de calidad de los inversores particulares a los profesionales: se trata de la tendencia de los primeros a vender demasiado pronto las acciones en las que están ganando, que suelen ser las mejores. Pero tampoco en este caso podemos afirmar que unos se estén aprovechando de otros, puesto que cualquier inversor puede decidir mantener sus mejores acciones de forma indefinida.

También se da la circunstancia, complementaria de la anterior, de que los inversores particulares tienden a mantener largo tiempo, incluso para siempre, las acciones en las que pierden, que suelen ser las peores. De modo agregado, acumulan un gran número de acciones perdedoras que no salen al mercado, actúan como “custodios“ de las mismas y “libran“ a los profesionales de adquirirlas. En este sentido, los inversores profesionales saben bien que, al menos de vez en cuando, conviene vender acciones en minusvalía para compensar plusvalías y rebajar la factura fiscal.

Un inversor particular puede llevar a cabo las estrategias de los mejores inversores: diversificar, comprar acciones de calidad, mantener los valores ganadores. Sorprende, en cambio, que los mejores cometan a veces errores de principiante tras una larga carrera de éxitos, como le ha ocurrido a Carl Icahn, el “amo del universo“ según el libro Money: Master The Game. Entre 2013 y 2020, Icahn perdió el 52% de su capital invirtiendo en la bolsa estadounidense, que en el mismo período se revalorizó un 134%. Durante la crisis financiera de 2008, descubrimos atónitos que los cinco mayores bancos de inversión de Estados Unidos cometieron el error que solo las personas sin conocimiento alguno de finanzas pueden cometer: una concentración excesiva del capital en un único producto, en concreto títulos respaldados por hipotecas basura. Uno de ellos quebró, dos de ellos fueron salvados de la quiebra por sendos bancos comerciales y otros dos fueron rescatados por el Estado.

En lo que se refiere a la inversión en acciones, nada impide a un inversor particular actuar del mismo modo que un profesional aunque sea a su propia escala. Por su parte, los grandes inversores están a merced de cometer los mismos errores que los principiantes y cuando lo hacen, lo hacen a su propia escala.

A pesar del estancamiento en el beneficio neto subyacente, el patrimonio neto de Telefónica ha aumentado considerablemente este año, gracias a las plusvalías obtenidas en diversas operaciones corporativas. En septiembre de 2021, el patrimonio neto atribuido a la sociedad alcanza los 23.302 millones €, más del doble que al cierre de 2020, y casi un 50% más que en 2015.

Si deducimos la parte del patrimonio que en realidad corresponde a titulares de obligaciones perpetuas subordinadas (un instrumento de deuda híbrida que se permite contabilizar como recursos propios debido a su baja exigibilidad), el patrimonio neto realmente atribuible a los accionistas asciende actualmente a 15.752 millones €, cuatro veces más que en diciembre de 2020 y un 75% más que en diciembre de 2015.

El valor contable estándar (el patrimonio neto atribuido dividido por el número de acciones del capital social) era de 4,13 € en septiembre de 2021, de modo que Telefónica (ahora a 3,77 €) cotiza un 8% por debajo de su valor teórico. Sin embargo, el valor contable que obtendríamos descontando el patrimonio neto atribuible a tenedores de las obligaciones perpetuas es de 2,79 €.

Telefónica está teniendo un buen año en bolsa, pues gana un 19% con dividendos hasta la fecha. Desde que cayera por debajo de los 3 € en septiembre de 2020, se revaloriza un 40%. Sin embargo, desde que alcanzara un máximo anual de 4,30 € el pasado mes de agosto, cae un 14% hasta los 3,70 € actuales. Y eso a pesar de estar obteniendo beneficios récords en 2021.

En los nueve primeros meses de 2021 ganó 9.335 millones €. El beneficio neto de doce meses acumulado entre septiembre de 2020 y septiembre de 2021 rebasa los 10.000 millones €, si bien tras el ajuste por remuneraciones a la deuda híbrida se queda en 9.995 millones €. Supone un beneficio por acción de 1,773 €, que supera ampliamente los registros recientes. En 2017 el beneficio por acción fue de 0,55 €.

No obstante, esos resultados incluyen las plusvalías generadas por la fusión de O2 y Virgin Media en Reino Unido y la venta de las torres de Telxius. El beneficio subyacente, que excluye resultados extraordinarios, fue de 3.111 millones € en los últimos doce meses, con el ajuste indicado por la deuda híbrida. Supone 0,552 € por acción. En este caso, Telefónica muestra un estancamiento notable o una tendencia a la baja. El beneficio por acción subyacente fue de 0,634 € en 2019 y de 0,743 € en 2017.

Esta circunstancia explicaría, al menos en parte, por qué la acción no sube más en bolsa a pesar de que la empresa ha reducido de forma notable su deuda financiera (un 31,8% respecto a septiembre de 2020), que solía ser la mayor preocupación de los inversores.

Telefónica ha confirmado que pagará un dividendo a cuenta de 2021 de 0,15 € en diciembre y un complementario del mismo importe en junio de 2022.

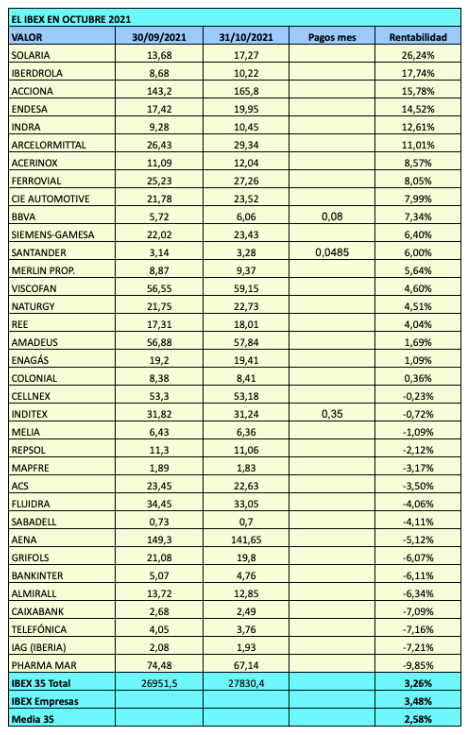

El IBEX 35 ganó un 3,26% con dividendos en octubre. Destacaron Solaria (26,24%), Iberdrola (17,74%), Acciona (15,78%), Endesa (14,52%) e Indra (12,61%). Esta última compañía informó de que volverá a pagar dividendo (de 0,15 €) en 2022, por vez primera desde 2015.

Fluidra (0,20 € como complementario de 2021), el día 1.

Ferrovial (0,305 € a cuenta de 2021), el día 3 (si bien la fecha de pago para los accionistas que opten por la remuneración en efectivo será el día 19).

El IBEX 35 con dividendos se revaloriza un 14,71% en 2021 hasta el cierre de octubre. La cartera de diez valores con mayor rendimiento al final de 2020 gana un 23,59%, en gran parte debido a la plusvalía del 100% del Banco Sabadell.

Repsol ha informado hoy de un beneficio neto atribuido de 1.939 millones € de enero a septiembre de 2021, que supera ampliamente los 1.466 millones € del mismo período de 2019. En los nueve primeros meses de 2020 declaró pérdidas por 2.578 millones €.

El beneficio neto atribuido ajustado, que refleja mejor la marcha de los negocios, fue de 1.582 millones € en los nueve primeros meses de 2021, cifra inferior a la estándar. Sin embargo, el acumulado de doce meses de septiembre de 2020 a septiembre de 2021 es de 1.174 millones € para el beneficio neto estándar y de 1.932 millones € para el beneficio neto ajustado. Esto es porque el beneficio estándar fue negativo en el cuarto trimestre de 2020, no así el ajustado.

Beneficio por acción y ratio PER

Dado que el número actual de acciones de la empresa es de 1.527,4 millones y que hay que descontar del beneficio 54 millones € de remuneraciones de la deuda híbrida, el beneficio por acción estándar de doce meses es actualmente de 0,769 € y el beneficio por acción ajustado, de 1,265 €.

La acción de Repsol cotiza actualmente a 11 €, de forma que el ratio PER es de 8,7 veces teniendo en cuenta el beneficio por acción ajustado.

La compañía ha anunciado que en 2022 amortizará el 4,9% de las acciones de su capital social. Como está previsto que el dividendo a cargo de 2021 sea en efectivo, no habrá nuevos aumentos de capital por ese concepto, de modo que el número de acciones podría quedar en 1.452,5 millones.

Dividendo para 2022-2025

Repsol ha anunciado que “mejora el dividendo un 5%“ hasta los 0,63 €. Se refiere a que aumentará el dividendo a cargo de 2021 (a distribuir en 2022) en ese porcentaje respecto al dividendo hasta ahora previsto de 0,60 €. Respecto al dividendo de 2020, el aumento es del 7,1% pues a cargo de 2020 distribuyó 0,588 € (0,288 € en diciembre de 2020 y 0,30 € en julio de 2021). Sin embargo, respecto al dividendo a cargo de 2019, que fue de 0,916 €, supone una disminución del 31,2%.

La compañía también ha anunciado hoy las fechas del dividendo a cuenta de 2021: el día 7 de enero de 2022, el dividendo a cuenta de 0,30 € se descontará del precio de la acción, mientras que el pago en efectivo tendrá lugar el día 11. Para tener derecho a esta retribución, habrá que tener acciones de la compañía el 6 de enero de 2022.

Dado que el dividendo a cargo de 2021 será de 0,63 €, se espera un complementario de 0,33 € en julio de 2022.

En su Plan Estratégico 2021-2025 prevé incrementar progresivamente el dividendo hasta los 0,75 €.

Valor contable

El patrimonio neto atribuido fue de 21.489 millones € en septiembre de 2021, lo que supone 14,07 € por acción. Al precio actual de 11 €, la acción cotiza, por tanto, un 22% por debajo de su valor teórico.

Jezz Bezos y Elon Musk, fundadores de Amazon y Tesla respectivamente, son actualmente las personas más ricas del mundo. Sin embargo, hasta 2015 Amazon apenas declaró beneficios y en 2019 Tesla todavía estaba en pérdidas.

El caso de Amazon

Como afirma el analista de tecnología Benedict Evans, Amazon funciona como un “bucle cerrado“ en el cual los flujos de caja se reinvierten continuamente en la propia empresa para expandir el negocio. Sus responsables financieros intentan deliberadamente que el beneficio tienda a cero para maximizar las oportunidades de inversión.

La compañía de Bezos disparó sus beneficios en 2020 gracias al aumento de las compras por Internet debido a la pandemia, pero en 2012 y 2014 perdió dinero, y de 2005 a 2011, así como de 2015 a 2017, tuvo beneficios netos equivalentes a en torno el 1%-3% de los ingresos.

Los balances de la compañía revelan un enorme crecimiento de las infraestructuras físicas: es el resultado de haber abierto nuevos centros de almacenamiento y reparto, uno tras otro. De esta forma, Amazon ha conseguido acercarse a cada vez más clientes, lo cual ha traído consigo una reducción de los plazos y gastos de envío, lo que a su vez se ha traducido en un aumento de los márgenes de explotación y en un crecimiento de los flujos de caja, que de nuevo se han destinado a nuevas infraestructuras, realimentando el ciclo.

Es decir, Amazon ha estado totalmente enfocada en aumentar su capacidad y su potencial de crecimiento, en vez de centrarse en retribuir a sus accionistas.

El caso de Tesla

El caso de Tesla es diferente, pero similar al mismo tiempo.

Si la compañía de Bezos domina el mercado mundial de la distribución, la de Elon Musk solo vendió el 0,7% de automóviles que se comercializaron en el mundo en 2020. Mientras que Amazon es una máquina de generar flujos de caja, en 2018 Tesla corrió peligro de quedarse sin efectivo.

Tesla tuvo su primer año con beneficios en 2020, tras nada menos que 17 años de pérdidas. De hecho, los beneficios de 2020 no fueron “reales“, según los analistas más críticos. La cuestión es que en once estados de Estados Unidos, los fabricantes de automóviles están obligados a producir una cuota determinada de coches con emisiones cero. En caso contrario, deben comprar créditos regulatorios a empresas que sí cumplen con dicha cuota, como Tesla. La compañía de Musk ganó unos 1.600 millones de dólares por este concepto, sin los cuales habría tenido pérdidas por unos 880 millones de dólares.

Estos mismos analistas advierten de que el negocio de los créditos regulatorios tiene fecha de caducidad, ya que en el futuro todos los coches deberán ser no contaminantes. Consideran que Tesla opera en un mercado con una competencia feroz, pues en unos años todos los fabricantes se van a ver obligados a producir solo coches sin emisiones. Volkswagen ya ha superado a Tesla en ventas de coches eléctricos.

Si Amazon ha pasado la mayor parte de su historia declarando beneficios exiguos e incluso pérdidas -mientras se guiaba por una métrica más significativa que los beneficios, los flujos de efectivo-, Tesla calcula su beneficio de modo diferente al convencional, como hacen muchas otras empresas. En 2020 declaró un beneficio neto ajustado de 2.500 millones de dólares, cifra que no incluye los mencionados créditos regulatorios, gracias a los 5.400 millones de dólares de beneficio bruto de su negocio automovilístico. A diferencia de lo que opinan algunos analistas, no es cierto que Tesla venda por debajo de coste. Lo que ocurre es que, como Amazon, reinvierte en nuevas plantas de ensamblaje, desarrollo de modelos y tecnología.

“Los beneficios son el pasado“

A Tesla se le puede aplicar lo mismo que escribió John Markman en Forbes en 2017 en su artículo The Amazon Era: No Profits, No Problem (La Era Amazon: ¿No hay beneficios? No es problema), donde aseguraba que Bezos había cambiado las reglas del juego: “los beneficios son el pasado, ahora es todo sobre la visión y la gran narrativa“.

Tesla está posicionada en otros negocios de elevado potencial, como la energía solar destinada a uso residencial. Ya es uno de los principales proveedores de Estados Unidos en este segmento y, según afirma la empresa, el más eficiente.

Sus coches no solo son eléctricos, además son autónomos y tienen la posibilidad de ser cargados con electricidad generada por energía solar. Tesla, por tanto, es más que un fabricante de coches. Es una empresa tecnológica enfocada en energías renovables y en un nuevo estilo de vida. Sus productos incorporan tecnologías que el resto de empresas está tardando años en implantar.

Como Amazon, tiene “visión y una gran narrativa“. Mientras los grandes fabricantes se enfrentan a un mercado maduro de bajo crecimiento, Tesla espera incrementar sus ventas a un ritmo del 50% anual en los próximos años.

El origen de la fortuna de Bezos y Musk

El origen de la fortuna de Bezos y Musk no es otro que el inusitado aumento del precio de las acciones de sus respectivas compañías, aumento que ha sido consecuencia de la visión a largo plazo de ambos. El primero tiene el 11,1% del capital de Amazon y el segundo, el 20,7% del capital de Tesla.

Las acciones de Amazon valían unos 10 dólares a finales de 2001. En 2010 ya cotizaban a 120 dólares y en 2015 a 300 dólares. Hoy valen más de 3.400 dólares.

Las acciones de Tesla valían unos 4 dólares en 2010, unos 10 dólares en 2013 y unos 60 dólares en 2019. En 2020 el precio se multiplicó por ocho (a pesar de haberse desplomado más de un 50% entre febrero y marzo de ese año) y actualmente valen 872 dólares.

La compañía de Elon Musk tiene una cuota de mercado del 0,7% pero hoy vale tanto como los doce mayores fabricantes de automóviles, a pesar de que estos copan el 90% del mercado.

Desde 2014 calculo la rentabilidad de una cartera compuesta por los diez valores menos volátiles del IBEX 35. La composición de la misma se actualiza cada trimestre.

En el período transcurrido entre enero de 2014 y la fecha actual (11 de octubre de 2021), la cartera ha ganado un 70%, frente al 21% del IBEX 35 con dividendos. En términos anualizados, la rentabilidad media ha sido del 7,06% frente al 2,50% anual del mercado.

Por tanto, esta estrategia de bajo riesgo ha generado 4,5 puntos anuales más que el índice de referencia.

Los cinco valores menos volátiles han ganado algo menos, un 6,35% anual. Esto implica que las acciones que han ocupado las posiciones sexta a décima han sido más rentables que las cinco primeras.

Tal como demostré en la sexta monografía Invesgrama, publicada en 2019, la idea según la cual hay que arriesgar más para ganar más tiene un valor relativo. Es cierta a nivel de activos: por ejemplo, las acciones son más rentables, pero tienen más riesgo, que los bonos. Sin embargo, dentro de una misma categoría de activos, no es necesariamente cierto. A menudo ocurre precisamente lo contario: las acciones conservadoras pueden ser más rentables que las de mayor volatilidad.

Comprar los valores con menos fluctuaciones en sus precios es, no obstante, una estrategia de largo plazo, ya que no genera ventaja cada año. Desde 2014, superó al mercado en los años 2014, 2015, 2017, 2018 y 2020, mientras que quedó rezagada en 2016 y 2019. En el presente ejercicio gana mucho menos que la referencia (5,59% vs. 12,50%).

Se observa que en los años más negativos del período (2018 y 2020), la estrategia batió al mercado.

Se constata, asimismo, que solo generó dos ejercicios con pérdidas inferiores al 10% (-0,49% en 2016 y -6,48% en 2020), mientras que el IBEX 35 perdió en tres años, y en dos de ellos más de un 10% (-11,51% en 2018 y -12,70% en 2020).