En otro artículo (El valor contable como criterio de selección) hemos visto que el valor contable nos dice poco acerca del verdadero valor de las acciones porque no tiene en cuenta elementos esenciales como la solvencia y la rentabilidad de una empresa ni el crecimiento ni calidad de sus beneficios.

Sin embargo, la evolución del valor contable a lo largo del tiempo sí es importante porque nos dice si la sociedad está creando o no valor para el accionista.

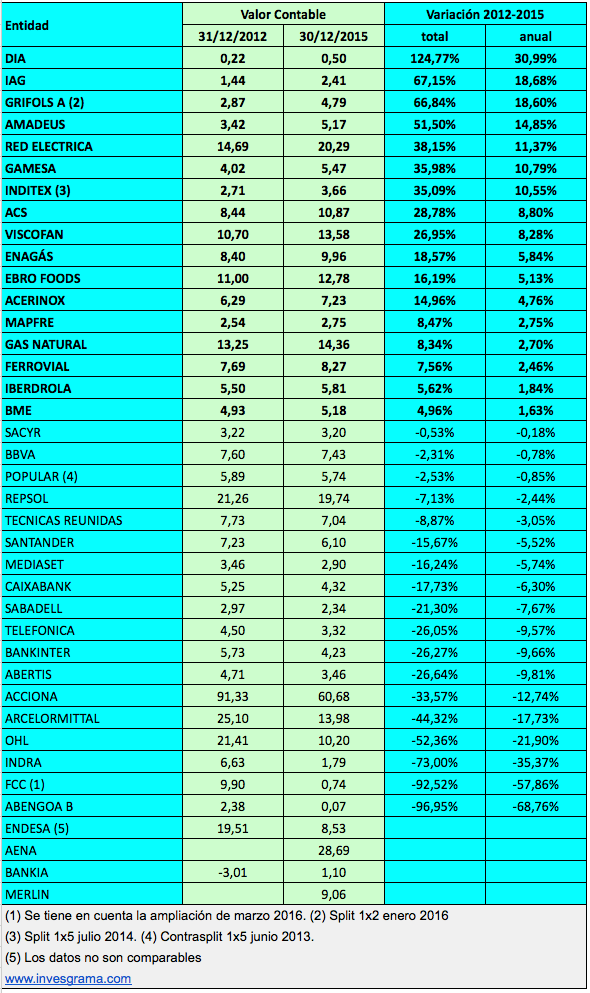

El cuadro siguiente indica cómo ha variado en los últimos tres años el valor contable de las entidades que actualmente forman parte del IBEX-35 o que han estado en este índice en años recientes.

En el caso de DIA, los datos no son muy significativos porque se trata de una empresa que parte de un nivel muy bajo de recursos propios. Ver artículo sobre esta compañía: Luces y sombras de DIA: ¿de veras crece DIA?

De las 39 sociedades indicadas, 17 han incrementado su valor contable y se puede considerar que han creado valor para el accionista. Las 22 restantes tienen un “valor intrínseco“ inferior al de hace tres años. Entre este grupo se encuentran todos los bancos.

Telefónica es un ejemplo de cómo la generosa retribución al accionista vía elevados dividendos ha tenido como resultado una descapitalización de la empresa que en la práctica ha ido en perjuicio del accionista.

Si nos centramos únicamente en las empresas no financieras, un criterio clave para evaluar la calidad de las mismas es el que relaciona la rentabilidad que obtiene la sociedad de los recursos que emplea con el coste que ha de pagar por los recursos ajenos. Es decir, se trata de hallar la diferencia entre la rentabilidad sobre el capital empleado (ROCE) y el coste de la deuda (básicamente el tipo de interés que debe pagar a los bancos por sus préstamos y créditos y a los inversores por la emisión de títulos de deuda).

Si nos centramos únicamente en las empresas no financieras, un criterio clave para evaluar la calidad de las mismas es el que relaciona la rentabilidad que obtiene la sociedad de los recursos que emplea con el coste que ha de pagar por los recursos ajenos. Es decir, se trata de hallar la diferencia entre la rentabilidad sobre el capital empleado (ROCE) y el coste de la deuda (básicamente el tipo de interés que debe pagar a los bancos por sus préstamos y créditos y a los inversores por la emisión de títulos de deuda).

La ROCE es el beneficio de explotación dividido por el capital empleado. A su vez, el capital empleado es la suma de los recursos propios (el patrimonio neto) y de la deuda financiera.

Una empresa puede generar beneficios si su rentabilidad (ROCE) es superior al coste de su deuda. En caso contrario y si la situación persiste a lo largo del tiempo, la empresa no es viable.

En caso de que la empresa no esté endeudada, será viable mientras tenga una ROCE positiva. Sin embargo, desde el punto de vista del inversor no habrá mucho interés en adquirir sus acciones porque una rentabilidad insuficiente suele dar como resultado un crecimiento insuficiente.

En el cuadro de la izquierda se han resaltado las sociedades con mayor margen de rentabilidad. No se ha incluido BME (Bolsas y Mercados Españoles) porque gran parte de los recursos que utiliza son ajenos pero sin que estos sean deuda financiera. Viene a ser como un banco, pero sin deudas.

Si comparamos ambas tablas vemos que las empresas que han creado valor desde el punto de vista del valor contable y aquellas que tienen un margen de rentabilidad apropiado coinciden en términos generales.