En este artículo quiero mostrar cómo afectan las comisiones y los impuestos a la rentabilidad de las carteras. Supondré que las comisiones de compraventa son del 0,2% y que la tasa impositiva sobre los dividendos y las plusvalías es del 20%.

A partir de este año, los primeros 1.500 euros de dividendos vuelven a estar sujetos a imposición, lo cual evidentemente perjudica a los pequeños inversores. En contrapartida, deja de aplicarse la penalización sobre las plusvalías obtenidas en menos de un año, que antes tributaban al tipo marginal de la renta y ahora se gravan al tipo impositivo del ahorro. Este cambio favorece la actualización trimestral o semestral de las carteras, que suelen generar mayor rentabilidad que la actualización anual.

El tipo impositivo del ahorro también se ha reducido, pues para unas ganancias de 6.000 euros pasa del 21% al 20% este año, y en 2016 quedará en el 19% (si no lo cambia el gobierno de turno que surja de las próximas elecciones).

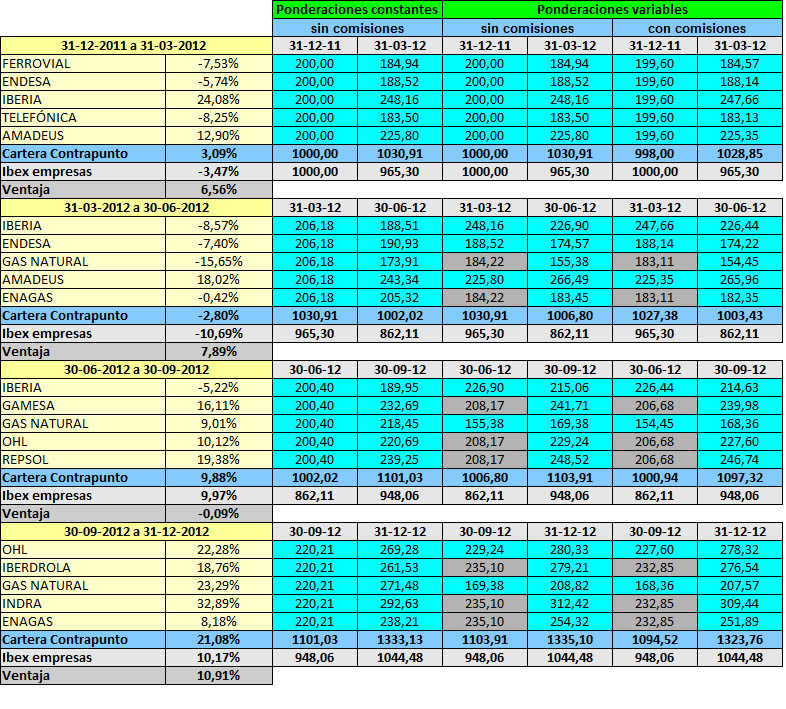

El cuadro siguiente recoge los cuatro trimestres de 2012 de la cartera Contrapunto, tal como aparecen en mi libro Invertir Low Cost (he añadido la rentabilidad del IBEX Empresas en cada trimestre y la ventaja de la cartera). Las rentabilidades incluyen dividendos tanto para cada valor de la cartera como para el IBEX Empresas. El IBEX Empresas es la rentabilidad media de todas las empresas no financieras del IBEX-35.

Al calcular la rentabilidad media de la cartera como la suma de las rentabilidades de cada valor dividida por el número de valores, se supone implícitamente que al principio de cada trimestre destinamos la misma cantidad de dinero a cada valor, ya que al hacer la media cada valor pondera lo mismo (un 20% en una cartera de cinco valores). En la práctica resulta poco práctico, valga la redundancia, porque implica reequilibrar la cartera de modo que habría que vender algunas acciones de los valores que más han subido y comprar acciones de los valores que han subido menos o que han bajado. Esto lo podemos ver en las columnas tercera y cuarta del cuadro. Por ejemplo, en el segundo trimestre se habrían vendido algunas acciones de Iberia para reequilibrar su ponderación en la cartera.

A pesar del inconveniente de estos reajustes continuos, considero que es la manera más transparente de calcular las rentabilidades de las carteras ya que de otro modo los lectores podrían perderse con los cálculos.

En las columnas de la quinta a la última (bajo la denominación común de ponderaciones variables), he simulado cómo habría evolucionado un capital de 1.000 euros invertido en la cartera Contrapunto sin necesidad de hacer esos ajustes para reequilibrar las ponderaciones, lo cual es mucho más práctico ya que requiere muchas menos operaciones. Como puede verse, al principio del segundo trimestre la posición en Iberia no habría variado respecto al final del primer trimestre, de modo que este valor habría estado sobreponderado.

La rentabilidad al cabo de doce meses de la cartera Contrapunto con ponderaciones variables (sin comisiones ni impuestos) habría sido del 33,51%, muy similar al caso en que las ponderaciones se hubieran mantenido constantes. Por tanto, no vale la pena preocuparse por ajustar cada trimestre la cartera de forma que cada valor pondere lo mismo. Si se mantienen sobreponderados los valores que más han subido, e infraponderados los que han subido menos, se obtiene una rentabilidad similar a la de con una cartera donde cada valor pondera lo mismo. De hecho, con frecuencia será algo superior, como en el caso que acabamos de ver, porque los valores que baten al mercado a menudo continúan haciéndolo en los meses siguientes.

Las dos últimas columnas tienen en cuenta las comisiones. Al ser la comisión de compraventa del 0,2%, se parte de una inversión de 199,60 € en cada valor, de modo que se pierden 2€ de los 1.000 € inicialmente invertidos. Al final del primer trimestre, salen Ferrovial y Telefónica, por cuya venta se obtienen 366,96 €, ya que de nuevo hay que descontar un 0,2%. Este importe se divide a partes iguales entre los valores entrantes en el segundo trimestre, Gas Natural y Enagás, o sea 183,48 € en cada valor (usamos el criterio de ponderaciones variables y no tocamos el resto de valores). Pero a su vez hay que descontar un 0,2% de comisión, por lo que la cantidad inicial invertida es de 183,11 € en cada uno de estos valores.

Usando el mismo procedimiento en cada trimestre, se llega a un resultado final de 1.323,76 €. Sin comisiones, el resultado hubiera sido de 1.335,10 €. Es decir, al cabo de un año se pierde un 1,13% de rentabilidad a causa de las comisiones.

Por último hay que tener en cuenta los impuestos. Los beneficios totales después de comisiones han sido de 323,76 €, que incluyen dividendos y plusvalías. Como las ganancias han sido inferiores a 6.000 €, aplicaremos un tipo impositivo del 20%, de modo que el beneficio neto habrá sido de 259 €. O sea, la rentabilidad pasa de ser de 33,51% sin comisiones ni impuestos a ser del 25,90% después de comisiones e impuestos, por lo que ambos conceptos restan 7,61 puntos a la rentabilidad bruta.

Obviamente, si la rentabilidad bruta es menor, el impacto de las comisiones y los impuestos también lo será. Por ejemplo, para una rentabilidad bruta del 9,02%, la rentabilidad neta de comisiones es del 8,10% para el mismo número de operaciones que en el caso anterior. Por tanto, las comisiones restarían algo menos al resultado, un 0,92% (frente al 1,13% del caso anterior). La rentabilidad neta de comisiones e impuestos habría sido del 6,48%, por lo que la diferencia respecto a la rentabilidad bruta habría sido de 2,54 puntos.