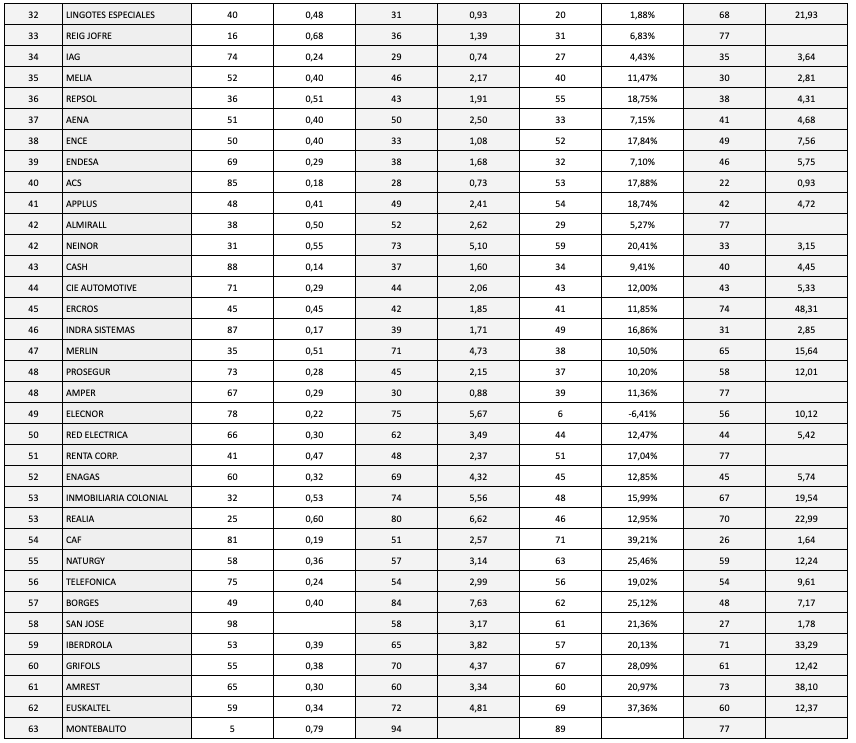

Desde el 30 de abril de 2018 calculo diversos índices estratégicos aplicados a las empresas no financieras del mercado continuo español. Entre ellos, el Calidad Financiera 40 y el Valor 40. Se trata de evaluar qué criterio da mejores resultados a la hora de seleccionar acciones: comprar acciones de calidad sin importar el precio o comprar acciones infravaloradas sin importar la calidad.

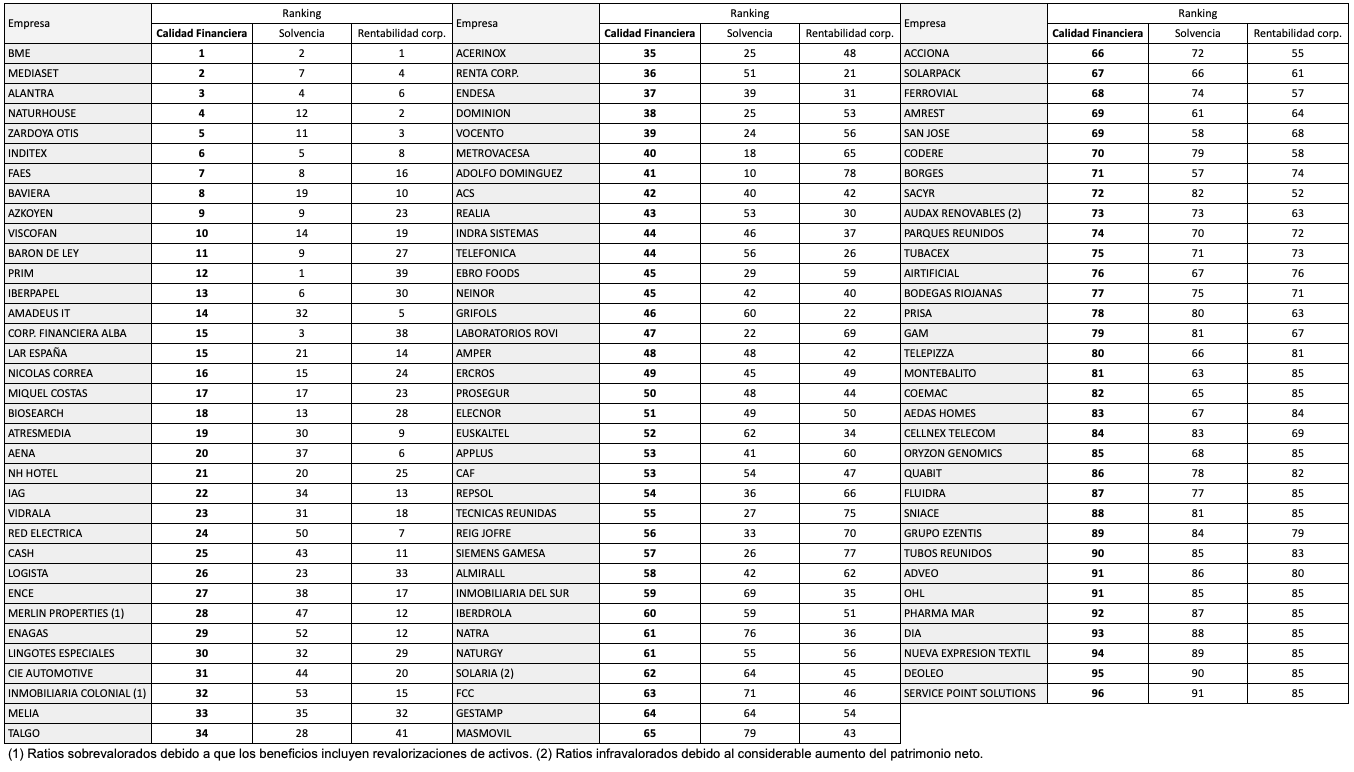

El índice Calidad Financiera 40 contiene las 40 empresas con mejor puntuación global en ocho ratios, cuatro de solvencia y otros cuatro de rentabilidad corporativa:

* Patrimonio neto / Activo

* Deuda financiera neta / EBITDA

* Gastos financieros netos / Beneficio de explotación

* Deuda financiera neta / Flujo de caja libre.

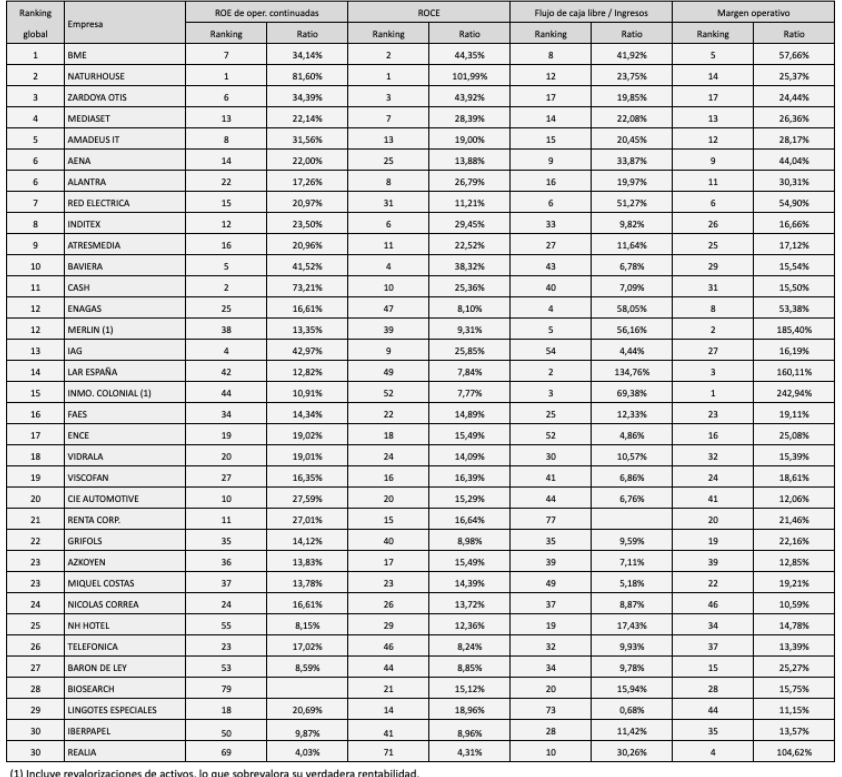

* ROE de operaciones continuadas

* ROCE

* Margen operativo

* Flujo de caja libre / Ingresos.

Es decir, se trata de una calidad estática y de tipo contable, pues no tiene en cuenta otros factores como la evolución de los beneficios o del flujo de caja libre, la calidad de la gestión ni la cultura corporativa.

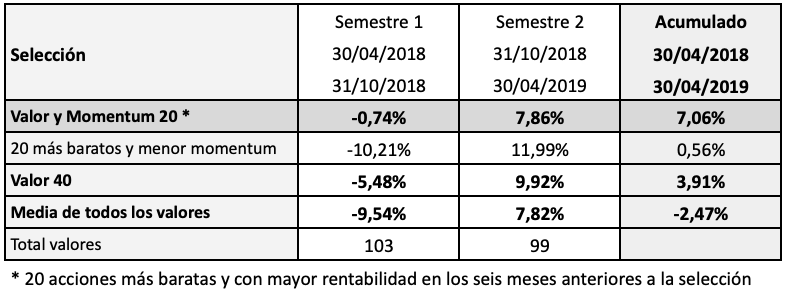

Desde el 30 de abril de 2018 hasta el viernes 7 de junio de 2019, este índice de 40 empresas ha tenido una rentabilidad negativa de un 1,82% mientras que el resto de valores ha tenido una pérdida media del 7,91% y el mercado en general, del 5,55%, en todos los casos con dividendos incluidos.

Como se observa en la tabla siguiente, el grupo de 10 valores con mayor calidad financiera lo ha hecho peor con la media, con una pérdida del 8,52%. Esto puede deberse a que en este grupo suele haber compañías con bajo nivel de deuda debido a su carácter cíclico y/o con elevados ratios de rentabilidad debido a una insuficiencia de recursos propios.

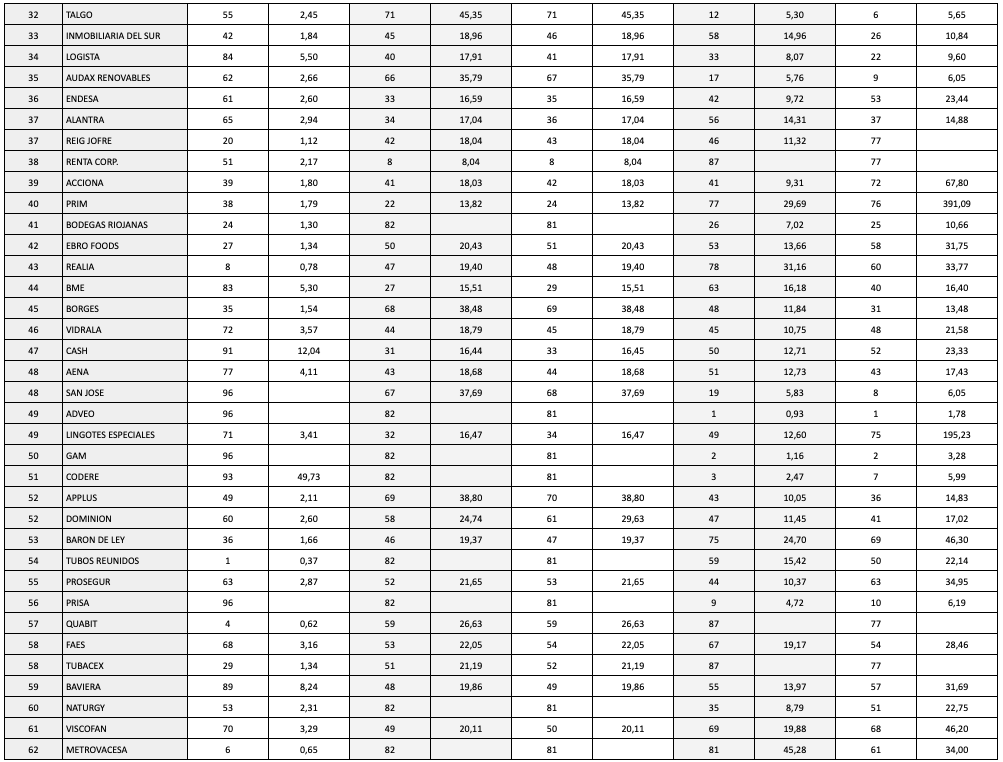

Por su parte, el índice Valor 40 tiene en cuenta cinco criterios de valoración en función del precio de las acciones:

- Precio / Valor contable

- PER (precio en relación al beneficio por acción)

- PER de operaciones continuadas (precio en relación al beneficio por acción de operaciones continuadas ajustado por minoritarios)

- Precio / Flujo de caja operativo

- Precio / Flujo de caja libre.

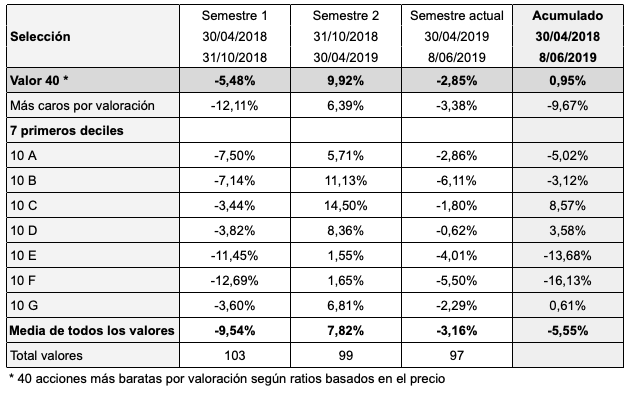

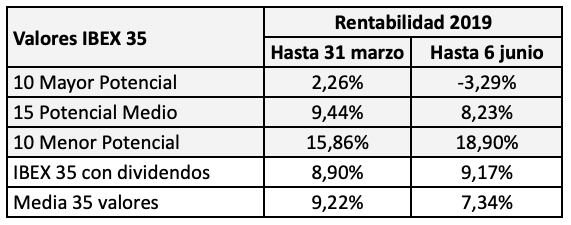

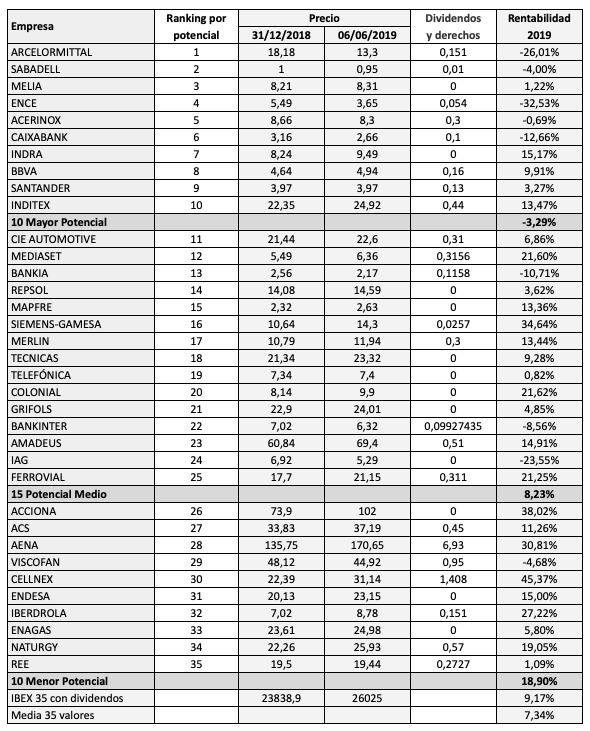

Hasta la fecha, el resultado del Valor 40 ha sido mejor que el del Calidad FInanciera 40, pues su rentabilidad ha sido positiva en un 0,95%, superando en 6,5 puntos la media del mercado, como puede verse en el cuadro siguiente. En este caso, los veinte primeros valores del índice lo han hecho netamente peor que los veinte siguientes. Parece, por tanto, que las acciones demasiado infravaloradas pueden en ocasiones esconder problemas que no compensan su atractivo precio.