El 30 de abril de 2018 inicié la elaboración de unos índices estratégicos aplicados a las empresas del mercado continuo español. Han sido actualizados de forma semestral al final de abril y de octubre.

Estos índices se basan en la calidad financiera (combinación de solvencia y rentabilidad corporativa), el valor (combinación de criterios para determinar el grado de infravaloración, como el ratio PER y la relación entre el valor empresarial y el beneficio operativo), la volatilidad del precio de la acción a lo largo de los seis meses precedentes y el momentum (rentabilidad con dividendos en los últimos seis meses).

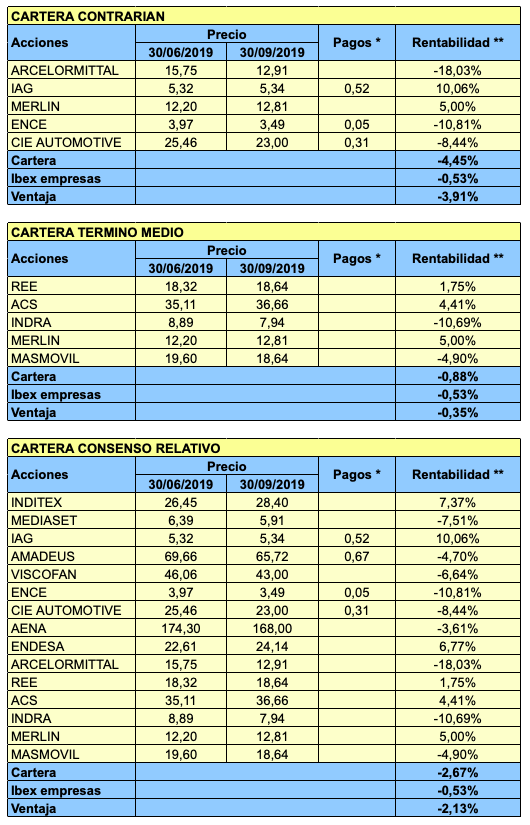

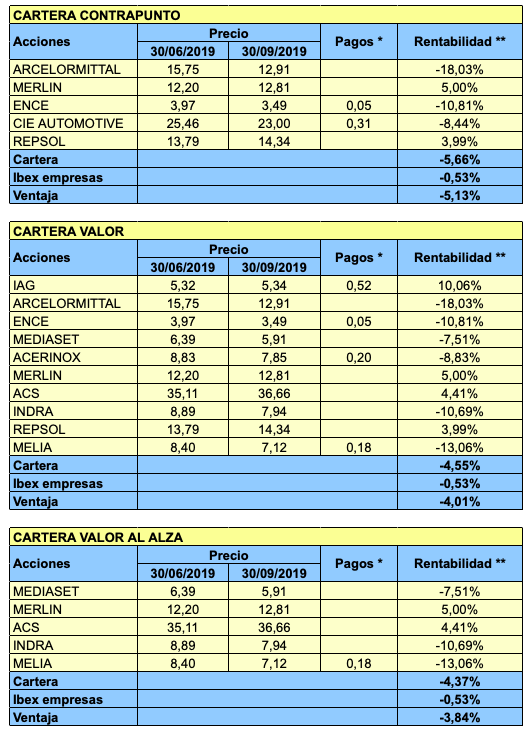

Del 30 de abril de 2018 al 31 de octubre de 2019 (18 meses), la rentabilidad media con dividendos de todos los valores considerados (alrededor de 100), ha sido negativa en un 5,48%. En este período, el índice que ha dado mejor resultado ha sido el que combina el criterio del valor con la baja volatilidad, que ha ganado un 5,16%. Se ha elaborado seleccionando los 20 valores, de entre los 40 valores más infravalorados, con menor volatilidad en los seis meses precedentes.

Los índices simples (es decir, no combinados con otro criterio) con mejor resultado han sido el de Menor Volatilidad 40, que incorpora los 40 valores del mercado continuo con menor volatilidad, y el Momentum 40, que recoge los 40 valores que han sido más rentables en los seis meses anteriores a la selección. Han generado una rentabilidad del 3,92% y del 3,23% respectivamente, de modo que han sido más rentables que los índices simples basados en ratios financieros, como el Valor 40 (0,21%) y el Calidad Financiera 40 (-2,26%).

Mientras que la combinación de los criterios de tipo financiero (Valor y Calidad Financiera) con los criterios basados en el precio (Menor Volatilidad y mayor Momentum) ha dado mejor resultado que los primeros sin combinar, se constata que el cruce de los criterios financieros entre sí (Valor – Calidad Financiera 20, y Calidad Financiera – Valor 20) ha generado rentabilidades más bajas que aquellos por separado.

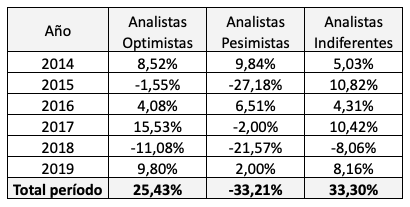

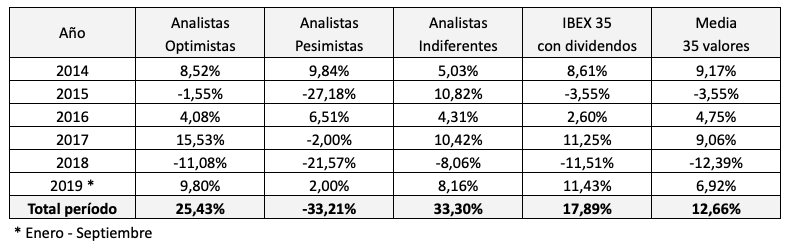

En la tabla siguiente se detalla el resultado de cada índice en cada uno de los semestres.

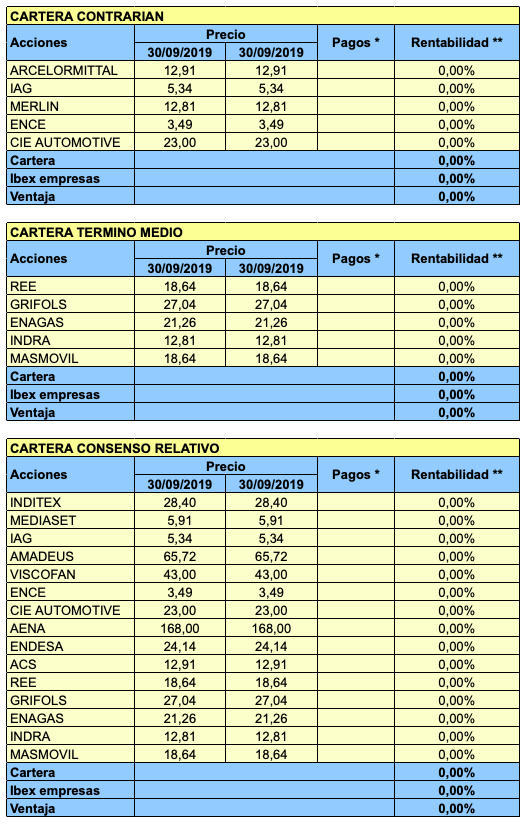

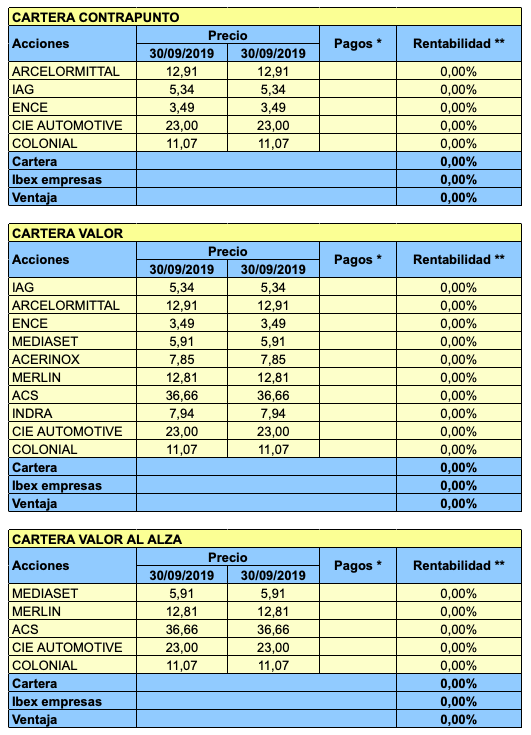

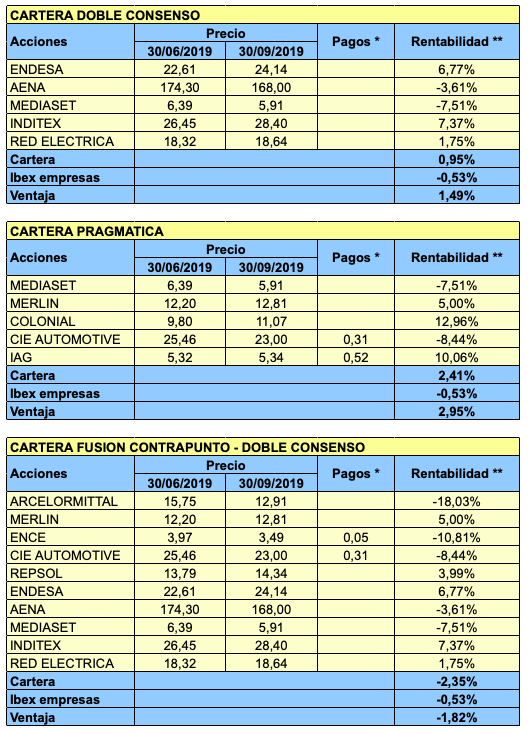

Podéis seguir la evolución diaria de esta cartera en este enlace:

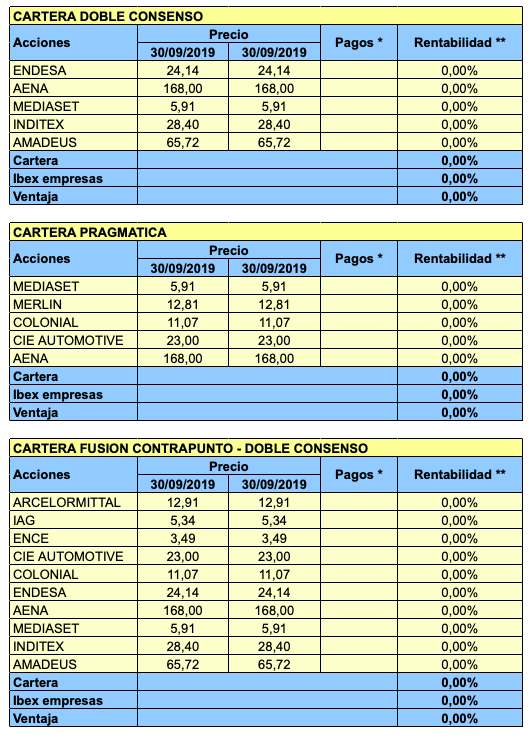

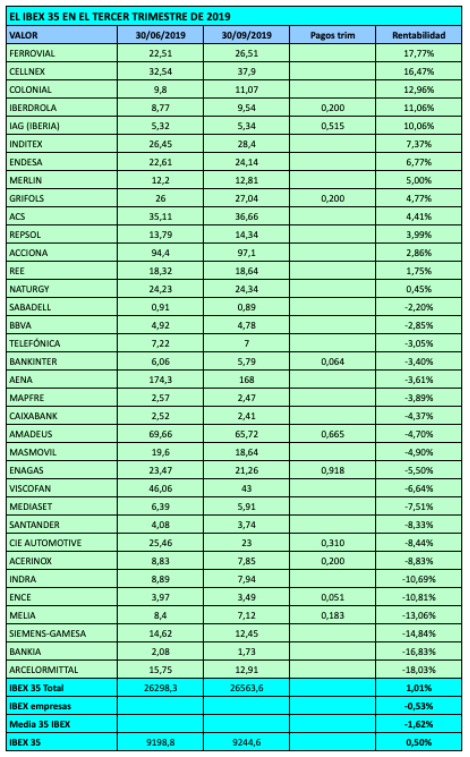

Podéis seguir la evolución diaria de esta cartera en este enlace: