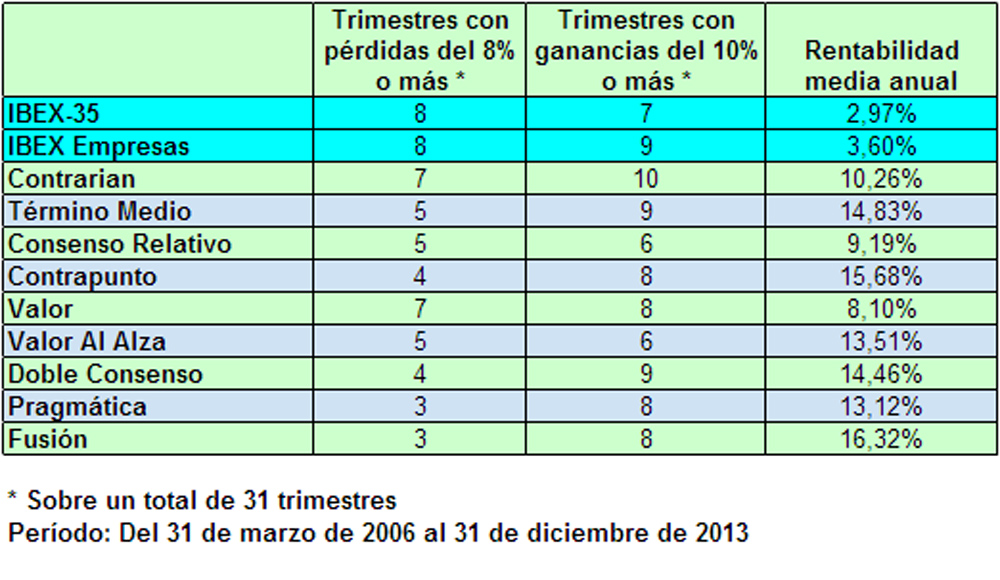

El cuadro siguiente indica el número de trimestres en los que cada estrategia tuvo ventaja frente al mercado, concretamente frente a la rentabilidad media de todas las empresas del IBEX-35.

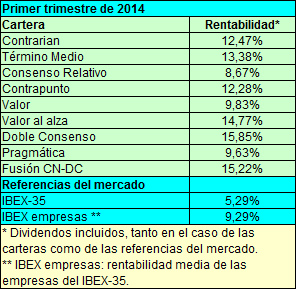

La cartera Contrarian solo batió al mercado el 56% de los trimestres. Sin embargo, en los trimestres en los que fue mejor que la referencia, tuvo una ventaja media del 5,12% trimestral. En cambio, los trimestres en los que se comportó peor, la desventaja fue solo del 2,70% de media. Este es el motivo por el cual esta estrategia superó en cerca del 6% anual al mercado en el período considerado (31 de marzo de 2006 a 31 de marzo de 2014, un total de ocho años).

La cartera Valor batió al mercado el 75% de los trimestres, el porcentaje más alto junto con la cartera Fusión. Sin embargo, la ventaja media respecto al IBEX empresas fue menor que en el caso de la cartera Contrarian, de un 4,5% anual.

La cartera más diversificada, la Consenso Relativo, compuesta por quince valores, batió a la referencia del mercado el 66% de los trimestres y su ventaja media fue del 5,4% anual.

Las otras seis carteras, cinco de ellas compuestas por únicamente cinco valores, lograron batir al mercado dos de cada tres trimestres aproximadamente y obtuvieron una ventaja de alrededor del 10% anual.