Soy economista freelance. He escrito "Un náufrago en la bolsa" (Ediciones Urano, 2006), "La máquina de hacer dinero (Ediciones B, 2011), "Invertir Low Cost" (Urano, 2014) y “El inversor afortunado“ (Urano, 2016). En 2017 creé las Monografías Invesgrama para tratar temas específicos de interés para ahorradores e inversores.

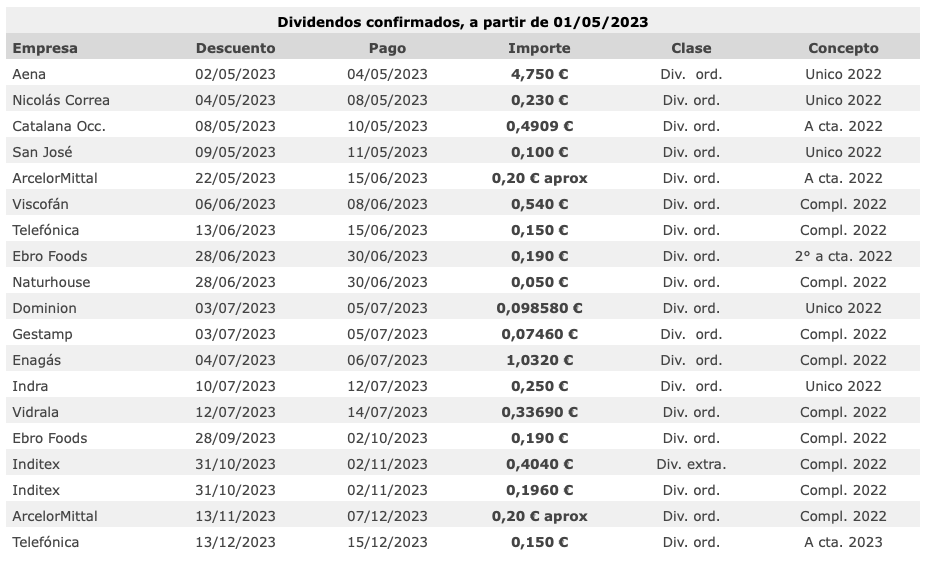

Varias empresas cotizadas en la bolsa española han confirmado sus dividendos para los próximos meses de 2023. Es el caso, por ejemplo, de Telefónica, Inditex, Ebro Foods o ArcelorMittal. En cuanto a esta última, el pago anunciado es de 0,22 $ tanto en junio como en diciembre, pero el importe en euros se determinará en base al tipo de cambio entre el euro y el dólar los días 10 de mayo (para el dividendo de junio) y 9 de noviembre (para el pago de diciembre).

La fecha de descuento es el día en que el dividendo se descuenta del precio de la acción. La fecha de pago es el día en que se abona la remuneración en efectivo.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

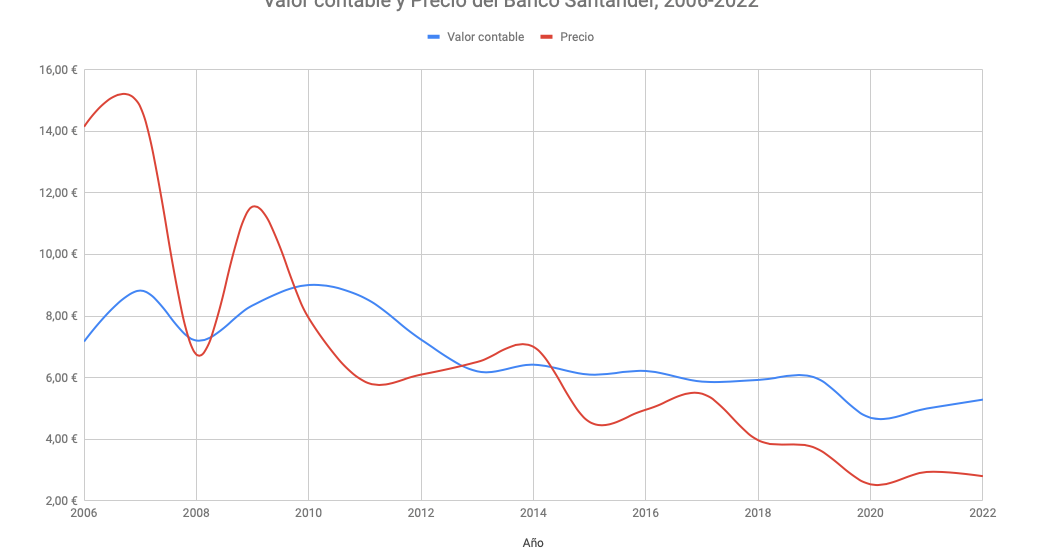

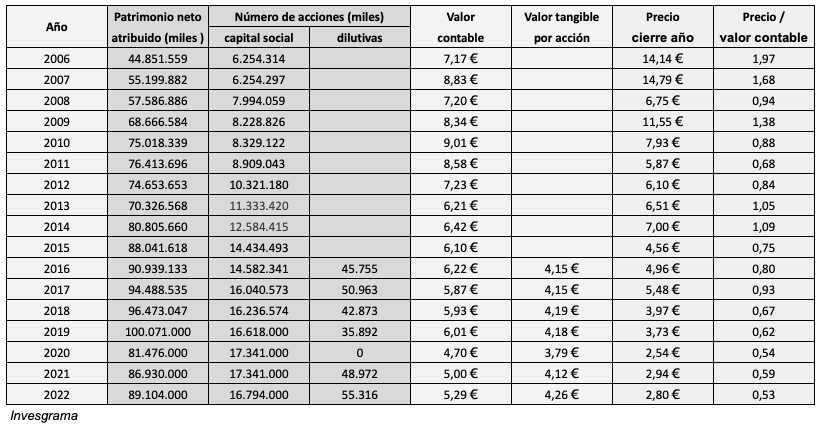

El valor contable del Banco Santander ha caído de 7,17 € a 5,29 € entre 2006 y 2022. El máximo se alcanzó en 2010 con 9,01 € y el mínimo en 2020 con 4,70 €. El valor contable se ha calculado como el cociente entre el patrimonio neto atribuido a la entidad (sin descontar el imputable a titulares de deuda subordinada) y el número de acciones del capital social más las acciones con efectos dilutivos (las acciones dilutivas son aquellas que todavía no existen pero se crearán en un futuro próximo como consecuencia de planes de remuneración en acciones, obligaciones convertibles…).

Como se observa en la tabla, se da la circunstancia de que el precio de la acción ha pasado de valer dos veces el valor contable en 2006 a valer la mitad del valor contable en 2022. El año pasado, la acción del Santander nunca había cerrado un ejercicio tan infravalorada respecto a su valor teórico. Actualmente, el banco cotiza a 3,77 €, por lo que se revaloriza un 35% en lo que llevamos de año.

La acción del Santander empezó a estar netamente por debajo de su valor en libros a partir de 2010, especialmente a partir de 2015. Esto significa que los inversores previeron acertadamente que la entidad no iba a crear valor para sus accionistas. En 2011, la acción del banco estaba claramente infravalorada, al cotizar un 32% por debajo de su valor teórico. Sin embargo, nueve años más tarde, la acción se había depreciado a la mitad.

De hecho, el patrimonio neto atribuido a la sociedad casi se duplicó entre 2006 y 2022. Sin embargo, el número de acciones aumentó todavía más, un 168%, de forma que cada acción ha perdido valor intrínseco a pesar del crecimiento en términos absolutos del banco.

Desde 2016, la entidad cántabra ofrece en su informe anual el valor tangible por acción, que se considera una medida más realista de lo que obtendría un accionista por cada una de sus acciones en caso de disolución de la entidad, ya que los activos intangibles tienen un valor más incierto. Esta métrica ha pasado de 4,15 € en 2016 a 4,26 € en 2022, de forma que se ha incrementado ligeramente, al contrario de lo que ha ocurrido con el valor contable, que ha caído de 6,22 € a 5,29 € en el mismo período.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

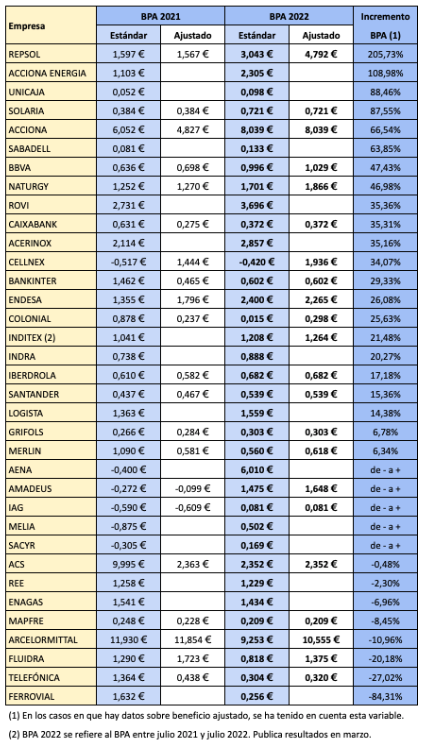

22 de las 35 compañías del IBEX 35 mejoraron sus resultados en 2022, casi todas ellas de forma muy significativa. Otras cinco empresas (Aena, Amadeus, Melià, IAG y Sacyr) dejaron los números rojos. Las ocho restantes redujeron su beneficio, destacando en sentido negativo Fluidra, Telefónica y Ferrovial.

La tabla siguiente ordena los valores que componen actualmente el IBEX 35 en función del incremento de su beneficio por acción en 2022 respecto a 2021. En los casos en los que la empresa proporciona una medida alternativa al beneficio estándar, se ha usado dicha medida alternativa (denominada en la tabla como beneficio por acción ajustado). Normalmente, el beneficio ajustado se refiere al resultado recurrente, es decir, sin partidas extraordinarias, y es el que suele tenerse en cuenta para el pago de los dividendos. En Merlín Properties e Inmobiliaria Colonial la diferencia entre ambos tipos de beneficio suele ser notable, ya que ambas sociedades pueden obtener importantes plusvalías en la venta de inmuebles, mientras que su negocio recurrente se centra en los alquileres.

La única empresa con resultado negativo en 2022 fue Cellnex. La operadora de infraestructuras de telecomunicaciones utiliza como medida alternativa el Flujo de Caja Libre Recurrente Apalancado (FCLRA), que es el flujo de caja disponible para los accionistas después de pagar los gastos de la deuda, variable que aumentó un 34%.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Tercera edición de «Todo sobre los dividendos», actualizada con datos hasta junio de 2022 y con nuevos contenidos. Puede adquirirse en ebook o en tapa blanda a través de Amazon.

Asimismo, la tabla que ordenaba los valores del IBEX 35 según su rendimiento por dividendo ha sido ampliada para incorporar los del Medium Cap. Esto ha implicado que el rendimiento medio por dividendo de los diez valores con mayor rendimiento haya aumentado del 7,16% con solo empresas del IBEX 35 al 7,88%. Esto se debe principalmente al elevado rendimiento de Atresmedia, que según las previsiones actuales estaría dando un 11,53%.

Los datos sobre dividendos se van actualizando en función de las decisiones adoptadas por las empresas, las previsiones anunciadas por las mismas y la evolución de los resultados.

Los dividendos pagados y confirmados para la mayoría de empresas cotizadas en la bolsa española, incluyendo la fecha de descuento y de pago, pueden seguirse en la página Próximos dividendos.

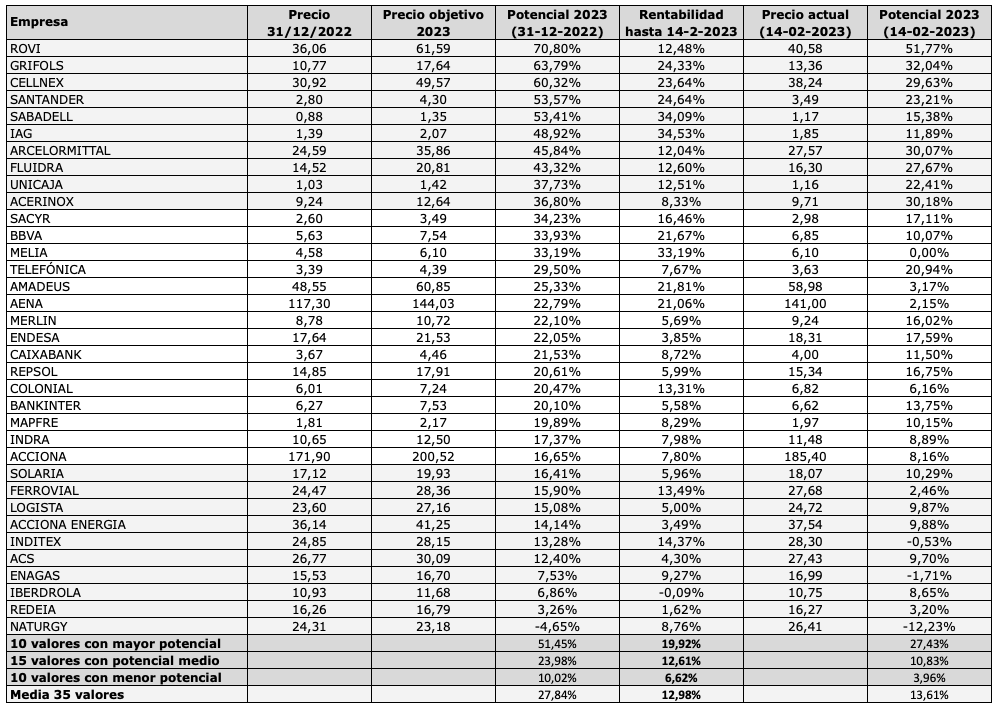

Al principio de 2023, los 10 valores del IBEX 35 con mayor potencial de revalorización, según las estimaciones de los analistas, tenían un potencial medio del 51,45%. Hasta la fecha (14 de febrero de 2023), este grupo de valores ya ha generado una rentabilidad del 19,92%. El grupo de 15 valores con potencial medio gana un 12,61%, mientras que los 10 valores con menor potencial solo se revalorizan un 6,62%.

El potencial de revalorización que aparece en la cuarta columna de la tabla se ha calculado como la diferencia entre el precio objetivo medio del consenso de los analistas, según los datos recopilados por la página marketscreener.com, y el precio de cierre de 2022. En la séptima columna se ha indicado el potencial que le quedaría a cada valor, calculado como la diferencia entre el potencial a principio del año y la rentabilidad acumulada hasta la fecha. Según este cálculo, el grupo de 10 valores con mayor potencial todavía tendría la posibilidad de revalorizarse un 27% adicional.

Sin embargo, desde que hago un seguimiento de estas variables (potencial de revalorización al principio del año y rentabilidad efectiva durante el año), la rentabilidad efectiva del grupo con mayor potencial siempre ha quedado muy debajo de su potencial teórico.

Como puede verse en la siguiente tabla, que resume los resultados de 2019 a 2022, la rentabilidad efectiva del grupo de 10 valores con mayor potencial ha sido entre unos 20 y 40 puntos inferior al potencial estimado. Por otro lado, se da la circunstancia de que este grupo ha generado una pérdida media del 2,10% anual, frente a la ganancia del 3,26% anual de la media del IBEX 35. Este resultado puede deberse a que las expectativas ya está descontadas en el precio. Este 2023 sería el primer ejercicio en el que sí se observa una correlación entre ambas variables.

La tabla siguiente también muestra que el grupo más rentable ha sido el segundo, el de 15 valores con potencial medio, con una ganancia media del 7,56% anual, 4,3 puntos anuales mejor que el índice, lo cual es una ventaja significativa. Por otro lado, la diferencia entre la rentabilidad efectiva y el potencial ha sido como máximo de unos 15 puntos.

En cuanto al grupo con menor potencial, se observa que ha generado una rentabilidad del 1,57% anual, inferior a la del mercado, pero superior a la del primer grupo, y que el potencial medio del período (-1,95%) ha sido parecido a la rentabilidad efectiva media (1,57%).

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Ya podéis consultar la previsión de dividendos de las 35 compañías del IBEX en 2023. Como la de años anteriores, la página consta de un cuadro con los pagos ya realizados, los previstos y los estimados, para cada mes del año, así como un resumen para cada empresa.

Los datos se revisarán en función de los resultados anuales que se publicarán en las próximas semanas y, obviamente, según las propuestas de las propias compañías.

A partir de estas previsiones, se calcula el rendimiento actual por dividendo de los 35 valores. Actualmente, el rendimiento medio del IBEX 35 es del 3,39%, pero las diez acciones con mayor rendimiento ofrecen una media del 6,63%.

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

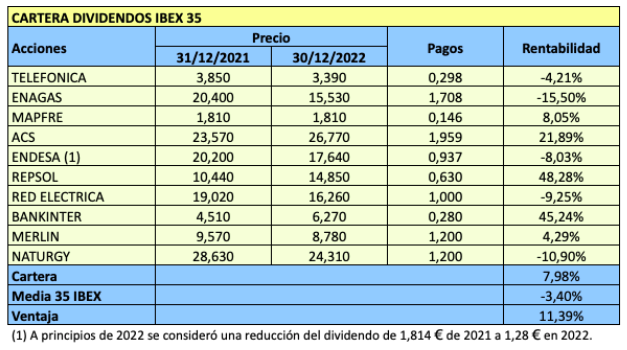

El ejercicio 2022 fue positivo para las estrategias basadas en dividendos. La Cartera Dividendos IBEX 35, compuesta por los diez valores del IBEX 35 con mayor rendimiento al final de 2021, ganó una media del 7,98%, 11 puntos más que la media del IBEX 35. La selección se benefició, en particular, de contar con Repsol y Bankinter, que ganaron más de un 40%.

El rendimiento se calcula como el dividendo ordinario pagado el año anterior en relación con el precio anual de cierre. En el caso de Endesa, se consideró un dividendo inferior al efectivamente abonado en 2021 porque en ese momento ya se había anunciado una significativa reducción del mismo.

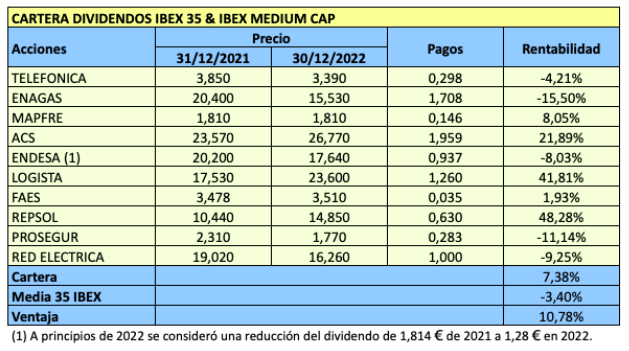

La Cartera Dividendos ampliada, que incluye valores del IBEX Medium Cap tuvo una rentabilidad similar, del 7,38%. Incorporó tres valores del segundo segmento del IBEX (Logista, Faes y Prosegur), que desplazaron a Bankinter fuera de la cartera. Sin embargo, Logista obtuvo una rentabilidad similar a la de Bankinter.

En la bolsa de Estados Unidos, el criterio del rendimiento por dividendo también generó buenos resultados en 2022. El índice Dow Jones High Yield Select 10, compuesto por los diez valores del Dow Jones Industrials con mayor rendimiento, ganó un 2,24% (-1,76% sin dividendos), mientras que el S&P 500 sin dividendos perdió un 19,44%.

Las carteras y el índice mencionados se analizan en la Monografía Invesgrama Todo sobre los dividendos, de la que en 2022 se publicó una nueva versión ampliada.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Nueve meses de ciclo bajista y tres oportunidades de venta

El 29 de junio de este año publiqué la entrada titulada Cómo no caer en la trampa de este mercado bajista. Allí indicaba que probablemente ya había pasado la mejor oportunidad de venta y que podíamos esperar la última oportunidad para el mes de septiembre. Esta llegó el 16 de agosto, con el IBEX a 8.511,9 puntos. En total, ha habido tres ocasiones de venta: en abril, junio y agosto, alcanzándose los valores más altos el 21 de abril, el 7 de junio y el 16 de agosto.

En los diez ciclos bajistas anteriores que he analizado, ha habido entre dos y cuatro oportunidades de venta. La última suele llegar en torno a seis meses después del aviso de ciclo bajista. En este ciclo, el plazo ha sido de 5,5 meses.

¿Hemos visto lo peor del ciclo?

En la misma entrada, señalaba que después de la última oportunidad suele venir lo peor del ciclo bajista. Es probable que así haya sido también en este ciclo. Esperaba que la caída se prolongara de octubre a diciembre, pero se detuvo en octubre. Entre el 16 de agosto (8.511,9 puntos) y el 12 de octubre (7.261,1 puntos), el retroceso fue del 14,7%.

Desde el mínimo de octubre, el IBEX se ha recuperado un 15,9% en solo dos meses, hasta los 8.416,6 puntos del 25 de noviembre.

Si en octubre se alcanzó el mínimo absoluto, la duración del ciclo desde el aviso bajista (que tuvo lugar el 4 de marzo de 2022) habrá sido de solo siete meses, la más breve de todos los ciclos analizados. Hasta ahora el ciclo bajista más corto fue el que tuvo lugar en 1989-1990, que duró 8,2 meses.

Cuándo llegará el final

El 7 de marzo de 2022, unos días después del aviso bajista, señalé que el ciclo que acababa de iniciarse podría durar hasta diciembre de este año, ya que la duración típica de un ciclo bajista es de nueve meses desde el aviso. Es posible que el ciclo haya concluído. Sin embargo, dado que una duración de siete meses es muy inusual, cabe la posibilidad de que estemos en una recuperación intermedia, más que en el inicio de un nuevo ciclo alcista.

De hecho, dos de los diez ciclos bajistas desde 1990 han durado entre 11 y 12,5 meses, por lo que es probable que hasta marzo de 2023 no se inicie una recuperación sólida.

La Monografía Mercados bajistas explora las pautas comunes de los nueve ciclos bajistas de la bolsa española de 1990 a 2016

Según recoge eleconomista.es, Iberdrola prevé ganar entre 5.200 y 5.400 millones € en 2025, sin llevar a cabo ampliaciones de capital. Por tanto, si el número de acciones del capital social se mantiene en los 6.362 millones actuales, el beneficio por acción de Iberdrola se situará entre 0,82 € y 0,85 € en 2025. Esto supondría entre un 34% y un 39% más que el beneficio por acción estándar de 2021, que fue de 0,610 € (el ajustado o recurrente fue de 0,582 €).

En junio de 2022, la compañía anunció que preveía ganar entre 4.000 y 4.200 millones € en 2022. En el mes de septiembre, estas previsiones parecen haber sido superadas, pues el beneficio neto interanual (octubre de 2021 a septiembre de 2022) alcanzó los 4.580 millones € (4.120 millones € sin partidas extraordinarias). Si tomamos el rango más alto de la previsión de la compañía, el beneficio por acción de 2022 podría ser de 0,66 €.

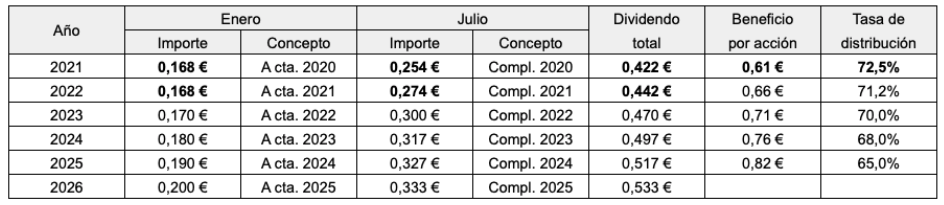

Dividendos de Iberdrola estimados para el período 2023-2026

La compañía eléctrica paga en enero el dividendo a cuenta de los resultados del ejercicio anterior y en julio abona el complementario del ejercicio anterior. En 2021 abonó 0,422 € a cargo de 2020, y en 2021 pagó 0,442 € a cargo de 2021. Dado que el beneficio por acción de 2021 fue de 0,61 €, la tasa de distribución fue del 72,5%. Iberdrola prevé que dicha tasa se sitúe entre el 65% y el 75% en los próximos años.

Es probable que la tasa de distribución disminuya algo en 2022 debido al fuerte volumen de inversiones que la compañía afrontará en los próximos años. Si baja al 71%, el dividendo a cargo de 2022 sería de 0,47 €, que se pagarían a lo largo de 2023. Al precio actual de 10,3 €, el rendimiento bruto por dividendo previsto para los próximos doce meses es del 4,56%.

En la previsión que he realizado para estimar los dividendos futuros de la compañía, he supuesto que la tasa de distribución del beneficio se reducirá paulatinamente hasta el 65% en 2025, por la posibilidad de que la empresa deba afrontar un nuevo ciclo de inversiones a partir de ese año. Este supuesto implicaría que el dividendo a cargo de 2025 sería de 0,533 €, que se repartirían a lo largo de 2026. Iberdrola ha establecido un mínimo de 0,50 € para ese año (y de 0,46 € para los ejercicios 2023 y 2024).

Cuánto podrían valer las acciones de Iberdrola en 2025

El patrimonio neto atribuido de Iberdrola era de 45.515 millones € en septiembre de 2022, lo que corresponde a un valor contable de 7,15 €. Si suponemos que la compañía destina a reservas una media del 30% de su beneficio neto, que no hay plusvalías extraordinarias ni depreciaciones de activos, el patrimonio neto podría aumentar en 5.070 millones €, de modo que ascendería a unos 50.500 millones € en 2025. Esto daría un valor contable próximo a los 8 €.

Actualmente, la relación precio / valor contable de la acción de Iberdrola es de 1,44. Si se mantuviera este ratio en 2025, el precio de la acción ser situaría en 11,5 €. Sin embargo, el valor de esta relación ha sido más elevado en el pasado (1,57 veces al cierre de 2021 y 1,96 veces al cierre de 2020).

Al precio actual de 10,3 €, el ratio PER es de 15,9, teniendo en cuenta el beneficio por acción ajustado de 0,648 € interanual a septiembre de 2022. Si en 2025, el mercado tiene expectativas similares a las actuales para la empresa, la acción de Iberdrola podría cotizar a unos 13 €.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

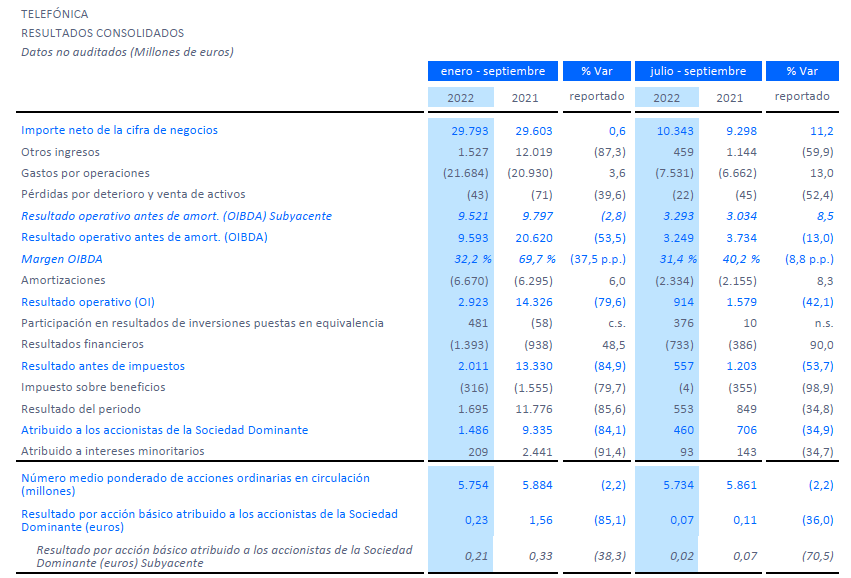

En los nueve primeros meses de 2022, Telefónica ganó 1.486 millones € (1.343 millones € subyacentes, es decir, sin partidas extraordinarias). Dado que el número de acciones proporcionado por la propia compañía es de 5.774 millones, el beneficio por acción debería ser de 0,258 € (0,232 € subyacentes). Pero los datos de Telefónica son de 0,23 € y 0,21 € respectivamente. La razón es que la compañía, a la hora de calcular el beneficio por acción, resta la parte del beneficio que en realidad corresponde a titulares de obligaciones subordinadas. Mediante un sencillo cálculo, podemos deducir que dicho importe es de unos 161 millones € hasta septiembre.

Fuente: Telefónica.

Resultados interanuales y beneficio por acción

En el período de doce meses entre octubre de 2021 y septiembre de 2022, el beneficio neto de Telefónica fue de 288 millones € (1.803 millones € subyacentes). De aquí deberíamos restar 253 millones € de la parte del beneficio que la compañía atribuyó a los titulares de obligaciones perpetuas, de modo que el beneficio neto realmente atribuible a los accionistas sería de 35 millones € (1.550 millones € subyacentes). Por tanto, el beneficio por acción interanual de Telefónica fue de 0,006 € (0,268 € subyacentes, que es el dato que más nos interesa). Esta variable sigue en una senda descendente. En 2017 fue de 0,743 €, en 2020 de 0,532 € y en 2021 de 0,438 €.

Deuda financiera

La compañía informa de una deuda financiera neta de 28.918 millones €, sin incluir arrendamientos financieros (38.081 millones € incluyendo estos). Hay que tener en cuenta que Telefónica no solo resta de la deuda financiera bruta el efectivo y los equivalentes de efectivo sino también los activos financieros corrientes, cuya liquidez es relativa, aunque es práctica común.

Según la empresa, la deuda financier neta equivale a 2,7 veces el OIBDA. Aquí hay que indicar que en la jerga financiera, el OIBDA es el EBITDA recurrente, pero, tal como define Telefónica su OIBDA, esta magnitud corresponde en realidad al EBITDA, que es el beneficio operativo más el gasto en amortizaciones. En cambio, cuando Telefónica habla de OIBDA subyacente, se está, de hecho, refiriendo al OIBDA. Es decir, el OIBDA de Telefónica es el EBITDA, mientras que su OIBDA subyacente es el OIBDA.

Valor contable de Telefónica

Según Telefónica, el patrimonio neto atribuido a los accionistas «y a otros tenedores de instrumentos de patrimonio» fue de 25.724 millones €, un aumento del 15,8% respecto a diciembre de 2021. Dado un número de acciones de 5.755 millones, el valor contable sería de 4,47 €. Sin embargo, como indica la expresión antes entrecomillada, no todo el patrimonio es propiedad de los accionistas. Una parte corresponde a titulares de obligaciones perpetuas subordinadas, un instrumento híbrido entre deuda y capital debido a su baja exigibilidad. El importe de dichas obligaciones ascendía a 7.550 millones € en diciembre de 2021 (Nota 17 del Informe de Cuentas Consolidadas de 2021). Si restamos esta cantidad, el patrimonio neto realmente atribuible a los accionistas sería de 18.174 millones, lo que corresponde a un valor contable efectivo de 3,15 €.

Conclusión

El valor de la acción de Telefónica se acercó varias veces a los 5 € entre abril y junio de este año, doblando los 2,5 € que llegó a marcar en octubre de 2020. El 25 de octubre de 2022 hizo un mínimo anual de 3,25 €. Al precio actual de 3,64 €, cotiza un 19% por debajo de su valor contable teórico (4,47 €) pero un 15% por encima de su valor contable efectivo (3,15 €). Se trata de una relación precio / valor contable muy baja (1,15 veces), que se justificaría por la trayectoria descendente de los beneficios.

A un precio de 3,64 €, el ratio PER de Telefónica es de 13,5, teniendo en cuenta el beneficio por acción subyacente antes calculado. el dato no resulta significativo en tanto que los beneficios están en una fase descendente.

A pesar de una evolución de resultados decepcionante, el balance de la compañía muestra una sensible mejoría respecto a hace algunos años. En 2015, la deuda financiera bruta (calculada a partir de los balances presentados a la CNMV) era de 60.069 millones €, mientras que en junio de 2022 era de 38.806 millones €. La deuda financiera neta aún se ha reducido más, de 57.471 millones € a 32.422 millones €. Por otro lado, el patrimonio neto atribuido ha pasado de 17.890 millones € en 2015 a 24.908 millones € en junio de 2022.

El dividendo de Telefónica a cargo de 2022 será de 0,30 €, de los cuales 0,15 € en diciembre de 2022 y otros 0,15 € en junio de 2023. Si el beneficio por acción del ejercicio es inferior a este importe, parte de la remuneración deberá hacerse con cargo a reservas, lo cual tendrá un impacto en el patrimonio neto. Suponiendo que el beneficio por acción estándar es cero, dicho impacto sería de 1.732 millones €, lo cual reduciría el valor contable en 0,30 €, el mismo importe que el dividendo.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

El beneficio por acción del BBVA se aproxima a 1 €

El Banco Bilbao Vizcaya Argentaria obtuvo un beneficio de 1.841 millones € en el tercer trimestre de 2022. En el acumulado de doce meses de octubre de 2021 a septiembre de 2022, el beneficio neto alcanzó los 6.210 millones € (6.412 millones € sin impactos negativos no recurrentes). De aquí debemos restar la parte del beneficio atribuida a titulares de deuda subordinada, que en 2021 fue de 414 millones €. Por tanto, el beneficio de los accionistas fue de 5.769 millones € (5.971 millones € recurrentes).

Según la Sociedad de Bolsas, el número de acciones del capital social era de 6.386 millones en septiembre pero el BBVA indica que es de 6.030 millones porque descuenta 357 millones de títulos del segundo tramo de su programa de recompra de acciones. El número total de acciones se ha reducido un 9,5% desde los 6.667 millones de diciembre de 2021. Así, el beneficio por acción interanual es de 0,957 € (0,99 € recurrentes). Mientras que el beneficio neto de doce meses de los accionistas ha aumentado un 37% respecto a septiembre de 2021, el beneficio por acción recurrente lo ha hecho un 51,6% (de 0,653 € a 0,990 €) gracias a la disminución del número de acciones.

El dividendo a cuenta de 2022 aumenta un 50%

El 11 de octubre el banco pagó 0,12 € a cuenta de los resultados de 2022, un 50% más que los 0,08 € abonados en octubre de 2021. En 2021, la entidad pagó en concepto de dividendos el 49% de los beneficios (dividendo de 0,31 € para un beneficio por acción de 0,636 €), y ha afirmado que mantendrá un porcentaje de distribución similar en 2022. Se estima que el dividendo complementario de 2022, a abonar en abril de 2023, podría incrementarse también un 50%, por lo que pasaría de los 0,23 € del año anterior a 0,35 €. Junto con el pago a cuenta de 0,12 € ya indicado, el dividendo total sería de 0,47 €, que es el 49% del beneficio por acción estándar (0,947 €) acumulado a septiembre de 2022.

Actualmente, los valores con mayor rendimiento del IBEX son Enagás, con un 10,5%, Telefónica, Mapfre, Endesa y ACS. El BBVA ocupa la sexta posición porque el rendimiento se calcula a partir del dividendo pagado y estimado a lo largo de 2022. Sin embargo, teniendo en cuenta el incremento previsto para el complementario de abril de 2023, el rendimiento resulta ser de justo el 9% (0,47 € dividido por el precio actual de 5,22 €), lo que situaría la acción del BBVA como la segunda con mayor rendimiento del IBEX 35.

Al precio actual de 5,22 €, la relación precio / valor contable de la acción es de 0,71 veces (mientras que la del Santander es de 0,60) y el ratio PER es de 5,27 teniendo en cuenta el beneficio por acción recurrente, frente a las 4,8 veces del Santander.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.

Banco Santander logra récord de beneficio desde 2012

El Banco Santander alcanzó un beneficio por acción de 1,27 € en 2007, el año previo a la crisis financiera internacional, y vio cómo esta magnitud se desplomaba hasta los 0,23 € en 2012. Desde entonces, los resultados se han ido recuperando, si bien el beneficio por acción se situó en torno a los 0,40 € hasta 2019 (con un máximo de 0,46 € en 2014) y en 2020 fue negativo. En 2021 ganó 0,297 € por acción (0,393 € recurrentes).

Tras la presentación ayer de sus resultados de los nueve primeros meses de 2022, se constata que el beneficio neto atribuido a los accionistas entre octubre de 2021 y septiembre de 2022 fue de 9.039 millones €, lo que supone un beneficio por acción de 0,538 €, el valor más alto desde 2012. El beneficio por acción recurrente es también de 0,538 €. Al precio actual de 2,60 €, el ratio PER de la acción es de solo 4,8.

Si nos basamos en el beneficio informado por el Santander, el resultado neto interanual sería de 9.591 millones €. Sin embargo, conviene restar la parte del beneficio que retribuye a los titulares de deuda subordinada. El propio banco realiza este ajuste en el beneficio por acción: si bien declara un beneficio neto atribuido de 7.136 millones € en los nueve primeros meses de 2022, informa de un beneficio por acción de 0,409 €, mientras que esa magnitud debería ser de 0,435 € ya que el número de acciones del capital social es de 16.794 millones. De forma indirecta, la entidad admite que 447 millones € de dicho beneficio no corresponde a los accionistas. En el resultado interanual he restado 552 millones € en concepto de retribución a la deuda subordinada, que es el importe informado en 2021.

El beneficio sube un 81% desde 2019 pero el valor contable no aumenta

La acción del Santander cerró 2021 a 2,94 €, alcanzó un máximo anual de 3,48 € el 10 de febrero de 2022 y un mínimo anual de 2,34 € el 14 de julio.

El beneficio por acción estándar ha subido un 81% desde 2019 (de 0,297 € a 0,538 €). Sin embargo, desde diciembre de 2019 la acción ha caído un 27%.

En contraste con la positiva evolución de los resultados, el valor neto tangible informado por Banco Santander es de 4,31 € al final del tercer trimestre de 2022, un 1% inferior a los 4,36 € de 2019. Aquí parece haber una incongruencia, ya que los beneficios no distribuidos se acumulan como reservas al patrimonio neto y aumentan el valor contable. Esta disparidad indica que la depreciación de activos, que se carga contra recursos propios, no ha concluido, lo que a su vez explicaría la caída de la acción del Santander a pesar de la sensible mejoría del beneficio.

La acción del Santander cotiza actualmente a 2,60 €, un 40% por debajo de su valor neto tangible. Junto a un ratio PER muy bajo (4,8 veces), la acción parece muy infravalorada. A pesar de la subida de tipos de interés de los últimos meses, en el mercado pesan más las expectativas de recesión para 2023, que podría dañar los ratios de solvencia de los bancos al reducir la capacidad de los hogares y las empresas para pagar sus créditos.

Nueva edición ampliada, con datos desde 2006 hasta junio de 2022. Disponible en tapa blanda y en ebook en Amazon.

La nueva versión de «Todo sobre los dividendos» analiza estrategias basadas en dividendos a lo largo de 16 años y medio (enero de 2006 a junio de 2022)

Suscríbete a Invesgrama para recibir análisis independientes sobre la bolsa española, estrategias de inversión y actualizaciones relevantes del mercado.