Muchos inversores creen que un dividendo pagado en acciones es como el timo de la estampita porque la empresa les da papeles en vez de dinero. Sin embargo, esto solo es cierto cuando la empresa está en pérdidas o es insolvente.

Si una empresa obtiene beneficios, la forma que elija para retribuir a sus accionistas será igual de rentable para estos. La rentabilidad de las acciones depende de muchos factores pero no de la política de dividendos. La alternativa elegida solo cambiará la composición de la rentabilidad para el accionista, es decir, la parte de la misma atribuible a la plusvalía y la parte atribuible al rendimiento por dividendo.

Lo explicaré de dos maneras.

Explicación sencilla

Explicación sencilla

a) Si la empresa decide no hacer absolutamente nada, es decir, ni repartir dividendos en efectivo ni regalar acciones, reinvertirá todos sus beneficios, lo cual le permitirá obtener un mayor crecimiento de resultados en el ejercicio siguiente. Es como si repartiera dividendos a sus accionistas y estos decidieran reinvertir esos mismos dividendos en la propia empresa. La acción no dará rendimiento por dividendo pero valdrá más porque la capacidad de crecimiento será mayor que si reparte beneficios. Toda la rentabilidad del accionista vendrá de la plusvalía.

b) Si la empresa decide repartir un porcentaje de su beneficio en efectivo, su capacidad de crecimiento se verá reducida en la misma proporción. Por ejemplo, si reparte el 40% de sus beneficios, su potencial de crecimiento disminuirá en un 40%. La plusvalía de la acción será inferior que en el caso anterior pero, en contrapartida, el accionista obtendrá un rendimiento. La suma de la plusvalía y del rendimiento será igual a la plusvalía del primer caso.

c) Si la empresa hace una ampliación liberada para regalar acciones como medio de remuneración, podrá reinvertir todas las ganancias pero los beneficios futuros se tendrán que repartir entre un mayor número de títulos. La acción valdrá menos que si reinvierte todas las ganancias y no aumenta capital, pero el accionista tendrá un mayor número de títulos y su participación en los resultados de la empresa habrá quedado inalterada. Si bien la plusvalía por acción será inferior que en el primer caso, la ganancia de capital será la misma debido al mayor número de acciones.

Explicación numérica

Supongamos una empresa que empieza con un patrimonio neto de 100.000 € y 10.000 acciones, y que el precio de la acción siempre es igual a su valor contable (a fin de aislar la volatilidad del precio de mercado). Al principio, el valor contable es de 10 € (patrimonio neto dividido por número de acciones), por lo que el precio inicial es de 10 €.

Al cabo de un año, la empresa obtiene un beneficio de 15.000 €.

a) La empresa no hace nada. En este caso, el patrimonio neto será de 115.000 € y el valor contable de 11,5 €. Como hemos supuesto que el precio es igual al valor contable, el precio será de 11,5 €. La plusvalía para el accionista será del 15%.

b) La empresa reparte el 40% de sus beneficios como dividendo en efectivo, o sea 6.000 €. El patrimonio neto resultante es de 109.000 € y el valor contable, de 10,9 €. La plusvalía para el accionista será del 9%.

El dividendo por acción será de 0,6 € (6.000 € repartidos entre 10.000 acciones) y el rendimiento, del 6% (ya que el precio pagado fue de 10 €). Por tanto, la rentabilidad para el accionista será una plusvalía del 9% más un rendimiento del 6%, en total un 15%.

Aquí habría que tener en cuenta la retención fiscal sobre el dividendo, de forma que el accionista ganaría más con la opción a).

c) La empresa hace una ampliación liberada en la proporción 1×20 (una acción gratis por cada 20 que tenga el accionista). Un accionista que compró hace un año 100 acciones, recibirá 5 acciones gratis.

Para averiguar cuánto valdrán las acciones como consecuencia de la ampliación solo tenemos que saber que el accionista no puede ganar nada de un día para otro. Esto se expresa con la siguiente fómula:

Lo que el accionista tiene un día antes de la ampliación = Lo que tendrá el día después

O sea:

100 acciones x 11,5 € = 105 acciones x nuevo precio

De aquí se deduce que el nuevo precio es de 10,952 €.

El efecto dilución o pérdida de valor de la acción causado por la ampliación es de 11,5 € – 10,952 € = 0,548 €.

La plusvalía será del 9,52%. Pero el accionista tendrá 105 acciones a un precio de 10,952 €, o sea 1.150 €, mientras que hace un año invirtió 1.000 € (compró 100 acciones a 10 €). Por tanto, su ganancia de capital es del 15%.

Otra opción del accionista es vender los derechos de suscripción. El valor del mismo será igual al efecto dilución, o sea 0,548 €. Como tiene 100 acciones también tiene 100 derechos, con cuya venta ingresa 54,8 €. Con esta opción, se quedaría con 100 acciones que valen 10,952 € pero obtiene un ingreso de 54,8 €. Su plusvalía es del 9,52% y su rendimiento vía derechos es del 5,48%. Por tanto, su rentabilidad es del 15%, igual que en los tres casos anteriores.

Diversas compañías españolas tienen políticas de remuneración que dan la opción de recibir el dividendo en acciones o en efectivo. Ver Dividendos en acciones: las diferentes opciones.

Conclusión

Hemos visto que sea cual sea la alternativa de remuneración elegida por la empresa, y sea cual sea la opción escogida por el accionista en caso de una ampliación liberada, la rentabilidad antes de impuestos y comisiones será la misma. Para el accionista que no necesita una renta, la mejor opción es cobrar el dividendo en títulos, pues así se ahorra la retención fiscal y las comisiones que tendría que pagar al reinvertir los dividendos en nuevas acciones.

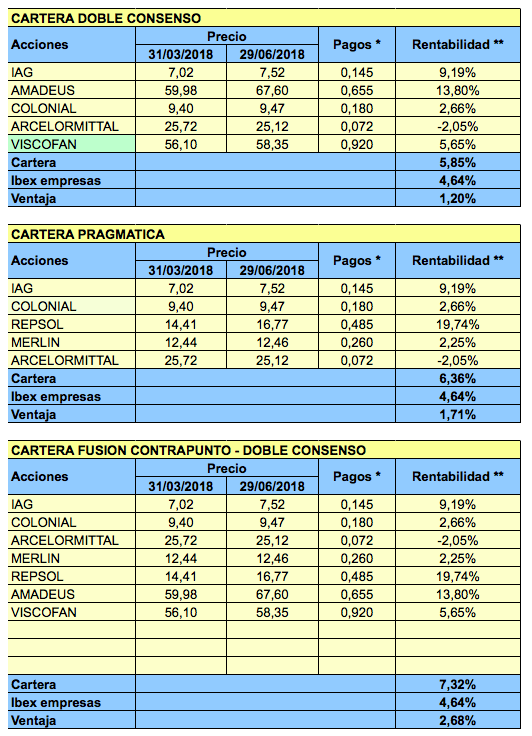

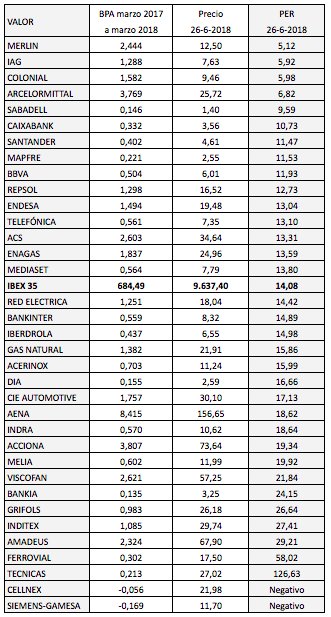

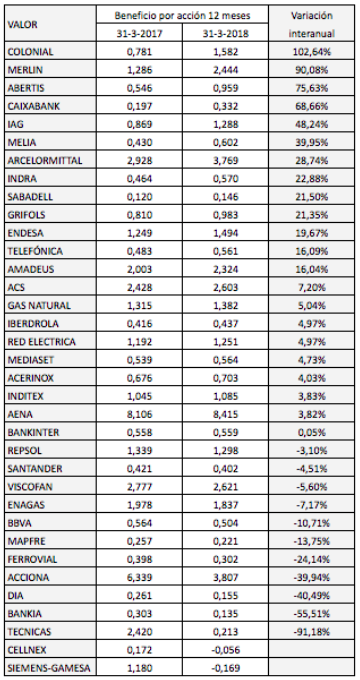

La composición de las nueve carteras de Invertir Low Cost para el tercer trimestre de 2018 será la siguiente:

La composición de las nueve carteras de Invertir Low Cost para el tercer trimestre de 2018 será la siguiente: Valor

Valor