En sus informes sobre resultados el Banco Santander ofrece gran cantidad de información pero el accionista debe ir a lo suyo: centrarse en aquellas variables que le incumben.

Entre la gran cantidad de métricas ofrecidas, cada año hay un buen número de ellas que indican que la entidad avanza, ya sea hacia sus objetivos estratégicos, una mayor solvencia, una mejora de márgenes, etc. Sin embargo, el valor de la acción sigue un 60% por debajo del que tenía en 2006 y es el mismo que en 2011. Como se indica en la tabla siguiente, 100 € invertidos en acciones del banco a finales de 2006 se habrían convertido en 78,96 € al final de 2017 mientras que si se hubieran invertido en una cesta de acciones representativa del IBEX 35 habrían crecido a 109,8 €.

Los tres datos resaltados en primer lugar en el informe de resultados de 2017 son los siguientes:

1) El dividendo en efectivo crece de los 0,17 € de 2016 a los 0,19 € de 2017, lo que supone un aumento del 11,7%. Sin embargo, el dividendo total, que incluye un pago opcional en acciones o efectivo (programa Dividendo Elección), crece de los 0,21 € pagados a cargo de 2016 a los 0,22 € que la entidad ha anunciado para 2017, un aumento del 4,7% (Santander dice que el aumento es del 7% porque ajusta el dividendo de 2016 en función de la ampliación de capital de 2017, una metodología sui generis). Es curioso que se mencione la parte del dividendo pagada en efectivo porque, en realidad, los dividendos pagados en acciones son tan válidos como los pagados en efectivo, pero de eso hablaremos otro día.

2) El TNAV es el Tangible Net Asset Value o Fondos Propios Tangibles por acción, que es la métrica utilizada por el banco para determinar su valor contable por acción. Es el capital más las reservas (o sea los fondos propios en sentido estricto) menos el fondo de comercio y los activos intangibles, todo ello dividido por el número de acciones. Este dato se mantuvo sin variaciones en 4,15 € respecto a 2016. Sin embargo, el valor contable estándar (patrimonio neto atribuido dividido por el número de acciones) cayó un 6%, de los 6,24 € de 2016 a los 5,86 € de 2017.

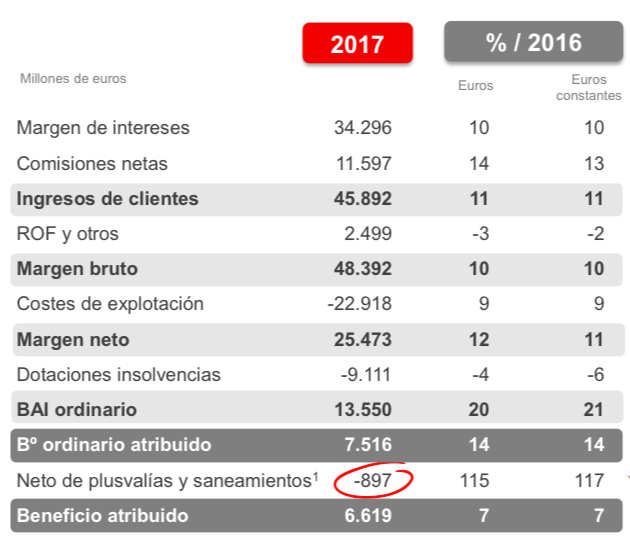

3) El beneficio por acción (BPA) ordinario se incrementó un 8%, de los 0,429 € a los 0,463 €. Pero desde hace varios años el beneficio ordinario presentado por el Santander no incluye depreciaciones de activos, costes de reestructuración, pérdidas de valor del fondo de comercio y otros saneamientos que las empresas no financieras suelen cargar al beneficio ordinario.

En la cuenta de resultados resumida presentada por la entidad, vemos que el beneficio neto ordinario atribuido fue de 7.516 millones de euros, un 14% más que en 2016. Pero la entidad calculó unos resultados negativos no recurrentes de 1.257 millones de euros, incluyendo una depreciación del fondo de comercio por valor de 603 millones de euros y unos costes de integración por la compra de Banco Popular de 300 millones de euros, que se vieron compensados por plusvalías extraordinarias y la reforma fiscal en Estados Unidos, lo que arrojó un saldo negativo de partidas consideradas no recurrentes de un total de 897 millones de euros. Tras ese cargo, el beneficio neto atribuido ascendió a 6.619 millones de euros, un incremento del 7% respecto a 2016.

No obstante, lo que interesa a un acconista es el beneficio por acción. Y el número de acciones pasó de 14.582 millones al final de 2016 a 16.136 millones de acciones al final de 2017, un aumento del 10,6%, debido principalmente a la ampliación de capital llevada a cabo para comprar Banco Popular. Banco Santander calcula un beneficio por acción de 0,404 €, que es prácticamente el mismo que en 2015 y 2016 (para el beneficio por acción se tiene en cuenta el número medio ponderado de acciones en circulación durante el ejercicio y una parte de las acciones que se crearán en los próximos años por bonos convertibles, programas de remuneración en acciones para directivos, etc.)

Hemos visto que de un incremento en el beneficio ordinario neto atribuido del 14% hemos llegado a una variación plana del beneficio por acción.

Hola, felicidadws por la web.

Te planteo una cuestion. Muchas veces los medios desiformativos, nos dicen que una accion está en “maximos con dividendos”. Pienso que es una forma incorrecta y además tendenciosa para ocultar la mala gestion.

Una cosa es la rentabilidad para un inversior que si deba considerar, precio, dividendos, impuestos, comisiones bancarias y otra es que un titulo representativo del valor de una compañia en cada momento deba incorporar eso. No debiera erradircarse esa practica, a mj juicio desinformativa y que puede confundir al inversor?

Deberian publicarse tablas con el valor de las compañias en el tiempo, ya que incluso el valor de la accion confunde debjdo a los aumentos de capital, scrips y demas zarandajas.

POR LA CLARIDAD INFORMATIVA!

Saludos

Jesus

Hola Jesús

La rentabilidad total nos sirve para comparar entre empresas que tienen diferentes rendimientos por dividendos. Puede darse el caso de una empresa considerada de alto crecimiento que no paga dividendos, pero de riesgo también elevado, y que en un período considerable ha resultado ser menos rentable que otra más estable, a pesar de que esta se haya revalorizado menos. Creo que este proceder favorece la claridad informativa a la que te refieres.

Pero tienes razón en una cosa. Cuando se dice que el IBEX 35 con dividendos está cerca de máximos no hay que olvidar que el IBEX 35 sigue un 40% de máximo de 2007 y que, por tanto, la creación de valor de las principales compañías ha sido muy escasa. El Banco Santander, por ejemplo, ha crecido una barbaridad desde 2007 como banco pero al mismo tiempo sus accionistas han perdido. Digamos que en 2007 el Santander se subió en la planta cero y ha subido a la planta 120 mientras que sus accionistas han bajado a la -10.

Gracias y saludos

Hola Carlos,

Perdona que insista. Estoy de acuerdo con tu comentario, pero mi punto es que creo que son dos conceptos diferentes. Y por eso hablo de desinformación.

La rentabilidad de una inversión es la relación entre cuanto invertí y lo que he obtenido, esto es el pasado.Pudiera ser también que fuera una rentabilidad latente, porque aun no he vendido mi inversión.

El valor de una compañía hoy, se supone que recoge el valor futuro de lo que generará esa compañía.

Pasado, versus futuro. Rentabilidad vs Valor.

Por ejemplo:

a) Valor

Si una compañía hace 5 años valía 10.000M€ era porque la expectativa de valor futuro era ese, lo que incorporaba crecimiento y dividendos, básicamente.

Si la misma compañía hoy vale 6.000M€ es porque hoy la expectativa de generación de valor es ese.

En este ejemplo la compañía en 5 años ha perdido un 40% de su valor.

Es peor o más pequeña compañía. En este mundo económico lo que no crece suele morir.

b) Rentabilidad

En el mejor de los casos, si esa misma compañía repartió dividendos, por ejemplo debido a elevadas desinversiones, con cuyos flujos retribuyó a sus accionistas de forma importante, puede ser que para quien invirtió hace 5 años, la cuenta de la rentabilidad sea positiva, pero no obsta para entender que la compañía es «peor» y tiene menos capacidad de generar valor para los accionistas a futuro.

Mi punto pues, es ese. Hay que separar valor y rentabilidad. El IBEX vale hoy lo que vale, haya pagado los dividendos que haya pagado en su historia.

No tengo los números, pero intuyo que nuestro mercado de valores ya sea el selectivo o el total, ha perdido peso en el mundo, ergo, nuestras empresas no han sido capaces de mantener su VALOR o aumentarlo, que sería lo deseable.

Por eso cuando se habla de una acción corregida por dividendos, o un índice completo, creo que se esta desinformando. Y creo que muchas veces, se trata de ocultar mala gestión.

El IBEX no está cerca de máximos, sino que ha perdido VALOR comparado consigo mismo y con el mundo (si mi intuición en este caso no falla).

Por supuesto si crees que estoy equivocado, quedo atento a tus comentarios y a sacarme de mis errores, ya que muchas veces nos ofuscamos por ideas preconcebidas.

Sería bueno que se informara de que Valor (€ o US$), tienen las compañías a lo largo del tiempo y no solo del precio de la acción y su evolución, ya que este esta sometido a cambios en el número de las acciones por diversos motivos.

Para mi esta forma de informar, es porque, prima el corto plazo sobre el largo plazo.

Saludos

Jesús

Hola Jesús

Si se informa solo del IBEX 35 sin dividendos entonces se puede argumentar que se está ocultando un dato relevante. Muchos fondos de inversión, que obviamente cobran dividendos, comparan su rentabilidad con los índices sin dividendos, con lo que se atribuyen una ventaja inmerecida, sobre todo en el caso de España, donde toda la rentabilidad de la bolsa desde 1998 ha venido de los dividendos (a nivel de índices).

En efecto, el IBEX ha quedado muy rezagado frente a otras bolsas, como la de EEUU o Alemania. Hay una parte de mala gestión en algunas de las mayores entidades del país pero también otra de mala gestión económica por parte de todos los gobiernos.

Como accionistas, nos interesan los datos por acción: el precio, el beneficio por acción, el valor contable etc. El valor global de una compañía no nos dice nada. La capitalización del Santander al final de 2006 era de 88.431 millones de euros (6.254 millones de acciones a un precio de 14,14 €) y ahora es de 90.522 millones de euros (16.136 millones de acciones a 5,61 €). El banco ha aumentado de valor pero el precio ha caído un 60%. Por otro lado, una empresa puede no aumentar su capitalización pero tener beneficios recurrentes con los que remunerar cada año a sus accionistas. Como inversión no será muy rentable pero puede ser aceptable, sobre todo si comparamos con las alternativas disponibles.

Creo que el principal problema de la mayoría de las empresas cotizadas en España es su falta de orientación hacia el accionista. Todas dicen que quieren crear valor pero pocas lo hacen realmente.

Gracias por tu aportación y un saludo

Carlos