La regularidad en el desarrollo de los ciclos bursátiles no deja de sorprenderme. Desde que salió publicado mi libro Un náufrago en la bolsa en 2005, los ciclos bajistas que ha habido en el mercado español han seguido las mismas pautas allí indicadas, en particular el de 2007-2009, que describo detalladamente en Caos en la Bolsa.

La regularidad en el desarrollo de los ciclos bursátiles no deja de sorprenderme. Desde que salió publicado mi libro Un náufrago en la bolsa en 2005, los ciclos bajistas que ha habido en el mercado español han seguido las mismas pautas allí indicadas, en particular el de 2007-2009, que describo detalladamente en Caos en la Bolsa.

Lo normal sería que en algún momento esa regularidad se interrumpiera, que haya un ciclo que se salga de la norma. Ya se sabe que cuantas más veces se cumple algo, más confianza depositas en ello y mayor es la caída cuando llega la inevitable excepción.

Si una persona pudiera saber el futuro, eso sería más una condena que una bendición para ella. No es un conocimiento necesario para tomar buenas decisiones. Si uno pretende aprovecharse de ese conocimiento, puede llevar a cometer grandes errores por dos motivos. En primer lugar, por exceso de confianza (recordemos el Macbeth de Shakespeare). En segundo lugar, porque no todo el futuro es previsible, de modo que siempre habrá al menos un detalle que se nos escapará. A menudo cito el caso del economista e inversor Peter Schiff, que vislumbró la crisis financiera de 2008 con un realismo asombroso pero cuyos fondos de inversión se derrumbaron ese año.

Sin embargo, saber lo que va a pasar, o lo que es probable que va a pasar, puede ser muy útil si no pretendemos sacar provecho de esa información sino utilizarla para evitar errores. Luego me explico.

De acuerdo con las pautas descritas en los libros que he mencionado, el IBEX dio un aviso de ciclo bajista el 24 de agosto, día en que cerró a 9.757 puntos. A partir de un momento como ese, la bolsa da una serie de oportunidades para salir, la última de las cuales suele llegar unos seis meses después de dicho aviso. O sea, a mediados de febrero podría haber esa oportunidad, en la que el IBEX puede incluso acercarse al nivel que había agosto. El fin del ciclo tendría lugar en mayo, nueve meses después del aviso.

La pregunta es: supongamos que va a ocurrir de este modo, ¿habrá servido de algo haberlo sabido?

Si, efectivamente, en mayo la bolsa marca su mínimo del ciclo y un inversor compra entonces, ¿habrá acertado? No lo sabemos. Puede que haga una mala selección de valores. Puede que invierta una parte y compre el resto antes de la siguiente corrección. Puede que lo venda todo en pocos meses y se pierda la mayor parte del ciclo alcista. En este caso, conocer el futuro no resulta muy útil.

En cambio, saber que los ciclos tienen unas pautas recurrentes puede ayudarnos a evitar los típicos errores que comete gran parte de los inversores en tiempos como estos. La recuperación que tiene lugar después de un pánico (la oportunidad de la que hablaba antes) es a menudo un pánico en sentido inverso, un pánico comprador. Lo protagonizan inversores que habían salido en desbandada, creen que el mercado ha tocado fondo y vuelven a entrar para recuperar sus pérdidas. Pero quedan de nuevo atrapados y salen vapuleados en la fase siguiente, la más demoledora del ciclo. Una paradoja clásica de los pánicos compradores es que son desatados por los inversores más bajistas, aquellos que han apostado por una continuación de la tendencia y que cuando el mercado empieza a recuperarse deben correr a recomprar las acciones que habían vendido al descubierto para limitar sus pérdidas.

Saber esto es saber algo que ocurre en todos los ciclos bajistas. Saber lo que ocurre una y otra vez es en cierto modo saber el futuro. Pero en este caso no se trata de aprovechar el pánico comprador para venderlo todo sino de evitar el error de entrar en esa dinámica.

Claro que es posible aprovechar esa oportunidad para salir pero hay dos problemas. En primer lugar, puede ocurrir algo imprevisible que detenga el ciclo bajista antes de lo previsto. En segundo lugar, se trata de conocer nuestro propio futuro: ¿qué haremos después de haberlo vendido todo?

Claro que es posible aprovechar esa oportunidad para salir pero hay dos problemas. En primer lugar, puede ocurrir algo imprevisible que detenga el ciclo bajista antes de lo previsto. En segundo lugar, se trata de conocer nuestro propio futuro: ¿qué haremos después de haberlo vendido todo?

Y este es el futuro más imprevisible. La caída final, aunque es eso, una caída final que deja los precios a niveles irrisorios, quita a cualquiera las ganas de invertir. Los precios de risa dan mucho más miedo que risa. Uno nunca sabe cómo va a reaccionar en ese escenario. Nuestras popias decisiones futuras suelen ser totalmente imprevisibles.

Una vez la bolsa ha alcanzado sus mínimos, lo que señala el inicio de un nuevo ciclo alcista que puede ser muy rentable, ocurre otra cosa previsible. Unos meses después de dicho mínimo, los índices suelen alcanzar revalorizaciones importantes que son aprovechadas por aquellos que suspiran aliviados por haber recuperado al menos parte de sus pérdidas y se prometen no volver a invertir nunca más en acciones.

Tras el cráter dejado por el ciclo bajista, tiene lugar un período de extinción masiva de inversores. Unos porque venden en el peor momento y otros porque lo hacen recuperando algo, pero todos ellos dan su adiós definitivo a la bolsa y se pierden el ciclo alcista siguiente. Es algo que está escrito.

Pero en esos compases iniciales del nuevo ciclo alcista también salen muchos inversores que tuvieron el acierto de comprar cerca de mínimos, confiados en repetir la jugada, pero que echan a perder su buena estrella y luego van dando tumbos por el mercado.

Por todos estos motivos, más que preocuparnos por saber qué va a ocurrir en el futuro, es mejor que nos preocupemos por tener unas pautas regulares para invertir para que podamos predecir nuestras propias decisiones futuras.

El 11 de agosto de 2015, cuando Telefónica estaba a 14 €, muy cerca de su máximo anual, el banco estadounidense JP Morgan Chase daba un valor de 16 € a las acciones de la compañía española.

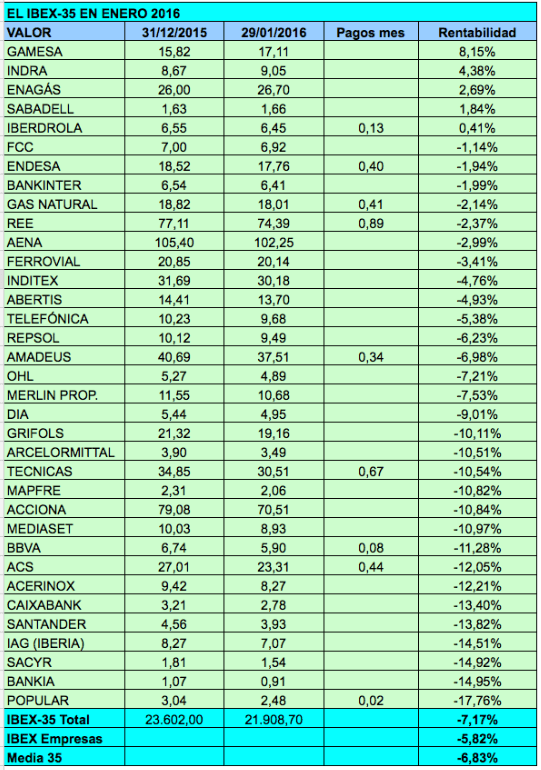

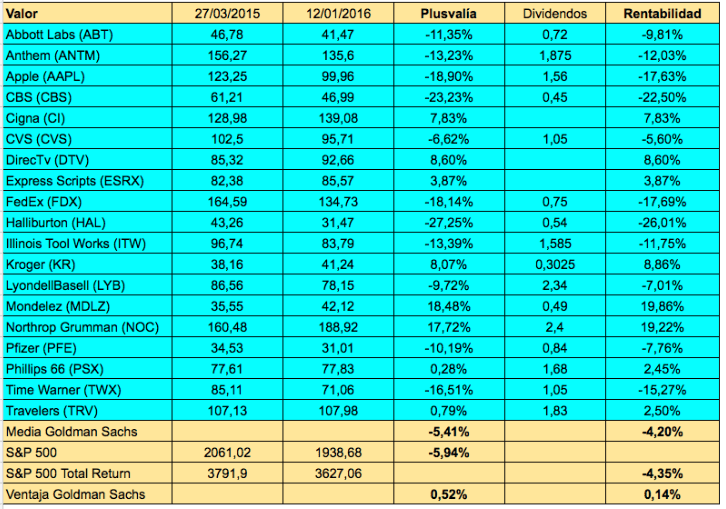

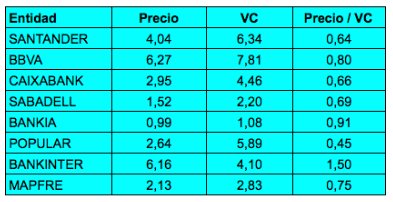

El 11 de agosto de 2015, cuando Telefónica estaba a 14 €, muy cerca de su máximo anual, el banco estadounidense JP Morgan Chase daba un valor de 16 € a las acciones de la compañía española. Las acciones del Banco Santander tienen actualmente un valor contable de 6,34 €, el resultado de dividir el patrimonio neto atribuible a la sociedad por el número de acciones de su capital social. Al precio al que cerraron el 8 de enero (4,04 €), los títulos valen 0,64 veces su valor contable. O sea, las acciones del Banco Santander son duros a tres pesetas.

Las acciones del Banco Santander tienen actualmente un valor contable de 6,34 €, el resultado de dividir el patrimonio neto atribuible a la sociedad por el número de acciones de su capital social. Al precio al que cerraron el 8 de enero (4,04 €), los títulos valen 0,64 veces su valor contable. O sea, las acciones del Banco Santander son duros a tres pesetas.